商业广告QQ

896000434

896000434

医药网8月11日讯 国度药监局数据显示,本年以来通过优先审评同意上市了水合氯醛/糖浆组合包装、咪达唑仑口服溶液、苯丁酸钠颗粒等,为儿童用药提供了更多合适剂型,填补了一些国际儿童用医治药物的空缺。早前,我国儿童药市场始终存在着“四少两多”的近况,跟着国度政策不时加码,儿童药研发、审评都得到了更多的盈余,越来越多儿童药新品获批上市,市场也将迎来年夜洗牌。在7月21-25日举行的2021米思会上,米内网高级研讨员谭晓婧就《中国儿童药市场近况和将来倒退趋向阐发》作了专题申报,畅谈儿童药市场的过来、当初和将来。

“四少两多”困局待破除,政策加码市场迎新机会

儿童药品是指14岁以下未成年人使用的公用药品,儿童不是放大的成人,作为特别的用药群体,他们有本人共同的心理特色,是以,应依据分歧时期孩子的特色和详细病情确定医治方案。

米内网高级研讨员谭晓婧在谈到今朝我国儿童药供给和需求近况时表现,“四少两多”的窘境有待破除。

第一“少”,是种类少。据不完整统计,儿童药仅占全体药品数目的5%左右。第二“少”,是剂型少。我国儿童药以散剂、颗粒剂、片剂、口服溶液为主,而刻痕片、吸入剂、品味剂、贴剂等得当儿童用的剂型却较为缺乏。第三“少”,是规格少。分歧年龄、分歧体重的儿童理当用药剂量分歧,但今朝儿童用药存在“用药靠掰、剂量靠猜”的征象。第四“少”,是特药少。我国儿童药以呼吸体系、消化体系、抗感化用药等普药为主,而肿瘤疾病、血汗管疾病、神经体系疾病等特药种类稀缺。

至于临床用药存在“两多”,则是不合理用药征象多和不良反馈多,这里也是环环相扣的因果关系。因为可供选用的儿童公用药品类、种类不够丰厚,大夫在开药时存在采用将成人用药酌情减半等办法,使得临床上儿童用药超阐明书使用的成绩尤为突出;同时,也因为此类不合理用药征象频生,形成儿童在用药进程中发生不良反馈的环境也在回升。

我国针对儿童药的政策律例绝对美国欧盟等国度起步晚,加上儿科的临床实验推动难,这些无疑都加年夜了儿童药的研起事度。儿童药研发本钱年夜,研发周期长,而在终端市场的贩卖订价机制也没有显明劣势,招致好多企业不肯意从事儿童药的研发和临盆任务。为了破除这个为难场合排场,近几年国度层面陆续出台了多项政策,从研发、审批、临盆、贩卖等环节对儿童药市场的倒退进行激励和搀扶,如对儿童药开明绿色通道,优先审评审批,放慢了儿童药的上市过程。

起源:CDE,以“品名+厂家”计,不含质料药。

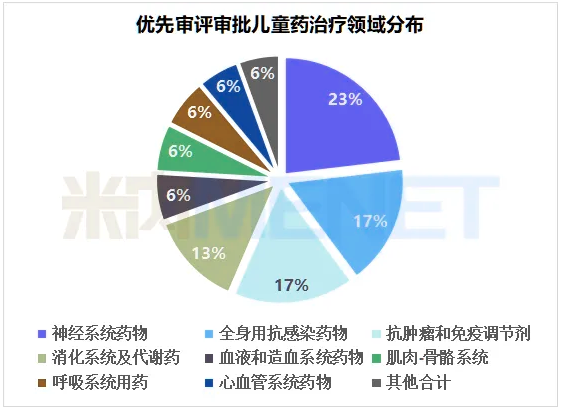

米内网数据显示,今朝公示的1270个归入优先审评审批的药品名单中,有108个为儿童药(以产物+厂家计),化学药占104个,中成药占4个;从医治畛域来看,神经体系用药、全身用抗感化用药和抗肿瘤和免疫调理剂排在前三。这些被归入优先审评审批的儿童药,今朝已有37个获批上市,此中17个已上市在售,并在三年夜终端六年夜市场出现出较快的增长态势,完成了上市后的疾速放量,在一定水平上缓解了我国临床儿童药品的不敷,同时也给相关企业打了“强心针”。

据卫健委统计,0-14岁儿童的两周患病率与就诊率均有所回升,患病率和就诊率的回升带来儿童药市场需求的回升。此外,2014-2020年,我国儿童生齿继续增长,早前全面摊开“三胎政策”也将无利于匆匆进生齿数目的上升,儿童药市场迎来新的倒退机会。推进做好保证儿童用药任务,2016-2019年当局部分共订定了三批《鼓舞研发报告儿童药品清单》,共计105个种类,无利于领导儿童药品研发,领导企业合理组织临盆。

市场规模回落至700亿,TOP10厂家集中度不高

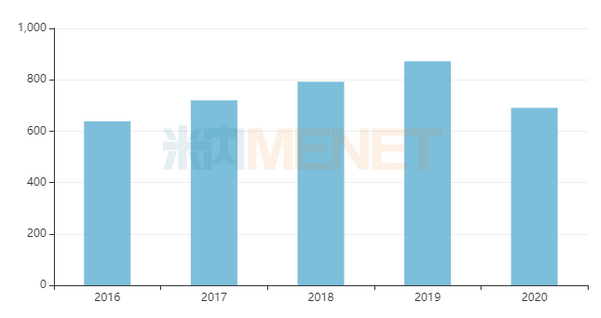

米内网数据显示,2016-2019年我国儿童药市场贩卖额的复合增长率在10%以上,2019年已突破872亿元,2020年遭到疫情冲击,贩卖额初次呈现下滑,但仍有接近700亿元。此外,从市场占最近看,儿童药市场在我国药品终端市场的占比不敷5%,市场空间依然微小。

我国儿童药市场贩卖额(亿元)

起源:米内网数据库,以产物市场批发价计。

从种别来看,2016-2020年我国儿童化学药市场贩卖额占比超过六成,且继续回升,此中养分弥补剂、抗感化用药的市场份额在20%以上。儿童中成药市场中,呼吸体系疾病用药盘踞六成以上市场,其次是消化体系用药盘踞近三成市场。

从剂型来看,散剂、颗粒剂易于服用,是儿童药市场的主流用药剂型。儿童公用剂型品种少且位置低,此中滴丸和蔼雾剂有所回升。

儿童化学药市场中,非独家产物的市场份额占比接近80%,化学药市场的同质化竞争剧烈。儿童中成药市场中,独家产物的市场份额接近50%,中成药市场的竞争格式绝对弛缓。可见,无论是化学药照样中成药市场,独家产物的市场份额均呈回升趋向。

表1:2020年儿童药TOP10年夜种类

数据起源:米内网数据库

2020年TOP10的儿童药共计贩卖额超过200亿元,均为超10亿年夜种类,但从市场份额来看较为疏散,没有相对的引导种类。此中化学药8个,仅有东阳光的磷酸奥司他韦颗粒为独家种类,中成药入围的2个均为独家种类。

表2:2020年儿童药TOP10厂家

数据起源:米内网数据库

TOP10厂家在2020年共计揽下了超200亿的贩卖额,长春金赛药业以超40亿桂林一枝排在榜首。但从市场份额来看,最高的厂家才占不到7%,TOP10共计也在30%以下,浮现出了市场集中度不高,没有相对的龙头企业。从产物构造来看,除了葵花药业在儿童药市场规划的产物线比拟丰厚外,其他厂家的产物线比拟繁多。

攻克四年夜难题,儿童药市场将来可期

米内网高级研讨员谭晓婧谈到,今朝儿童药市场化学药同质化竞争剧烈,中成药占比不高,而龙头企业集中度不高,且年夜多产物繁多,如许的场合排场是危与机并存的。企业只需找对目的,深耕做细,跟着政策的歪斜,儿童药市场的盈余也将实切实在握在手里。

第一,丰厚产物组合。儿科波及的疾病谱普遍,具备全科用药性子,丰厚产物组合可造成产物协同效应,也无利于建立品牌形象,加强患者对品牌的依赖性,下降学术推行本钱,终极完成规模效应。

第二,规格开辟。分歧年龄乃至分歧体重的儿童的使用剂量都不雷同,今朝我国儿童药品超过90%的产物的规格只有1种,晦气于临床使用。同种类开辟多个规格,可用于分歧年龄体重的儿童,添加了儿童用药便当性和平安性,同时无利于临盆厂家树立差别化劣势。

第三,剂型改进。今朝我国儿童药市场中以一般剂型为主,国外上市的新剂型较缺乏。关于临床代价明白、疗效显著、平安性高的产物,可以通过改善适应性、降服吞咽阻碍、下降给药次数/频率、改善口感等,改进开辟得当儿童的公用制剂或产物,如刻痕剂、气雾剂、贴剂等,让儿童用药的选择更丰厚,无利于终端贩卖。

第四,医治畛域开拓。我国儿童药市场次要以呼吸体系疾病,抗感化用药,消化体系用药为主,这类药品以普药居多,且许多种类获批厂家多,同质化重大,缺乏卖点。而神经体系、肿瘤、血汗管疾病畛域用药缺乏,且市场需求逐步增多,加之国度政策正在鼓舞特药畛域的倒退,是以在特药医治畛域的开拓可防止同质化竞争。

数据起源:米内网数据库