商业广告QQ

896000434

896000434

医药网9月6日讯

焦点概念

1、PD-1是环球最热点靶点,单抗药物竞争尤其剧烈。国际已有6款药物上市,竞争格式可以划分为三梯队。

2、国产PD-1四巨擘贩卖额的差距从2020年开端拉年夜,2021年中报恒瑞卡瑞丽珠单抗表示欠安的起因是医保会商和顺应症竞争。

3、将来四巨擘竞争的突围之路在研发轫和贩卖端,信达主攻PD-1双抗,君实规划特瑞普利单抗出海。

一、PD-1靶点竞争格式

PD-1抗体号称广谱抗癌神药,在针对肺癌、淋巴瘤、肝癌、胃癌等十多个年夜病种的临床实验中都颇无效果,是以得到企业和资源的高度喜爱,成为以后最为热点的靶点药物。2014年传奇的K药和O药上市后,环球PD-1抗体药物的研发进入暴发期。

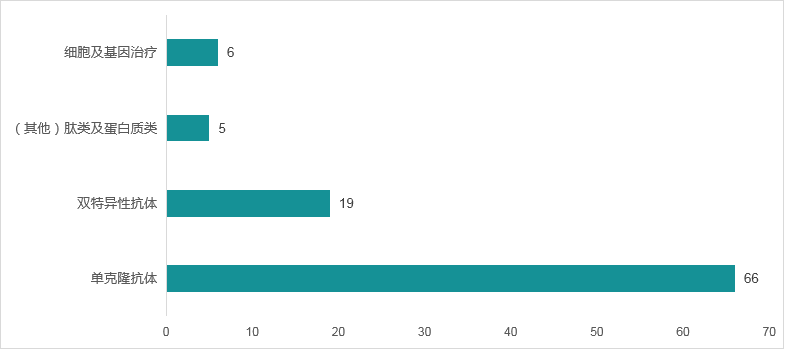

环球范畴内已上市的PD-1药品有13款,近五年来处于上市申请和临床阶段的总数有96款,年夜部门集中于临床二、三期。从研发的技术类型看,近五年年夜部门集中在单抗、双抗、(其他)肽类及卵白质类、细胞及基因医治,此中单抗数目最多。

图1:近五年环球PD-1靶点次要技术类型散布

数据起源:FIC Intelligence

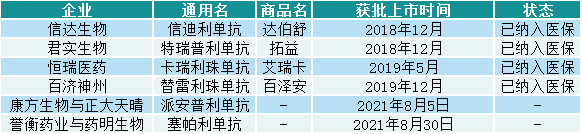

国际今朝已上市的PD-1药品有6款,竞争格式的剧烈水平绝不逊于国外。

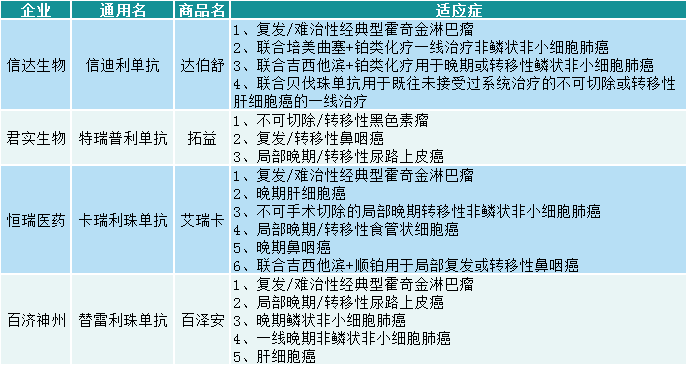

国产PD-1抗体的竞争第一梯队来是率先上市且已进入医保的4款药物,别离来自于君实生物、信达生物、恒瑞医药和百济神州。

第二梯队是2021年8月最新获批上市的2款药物,别离是派安普利单抗和塞帕利单抗,以及正处于上市申请阶段的药物。

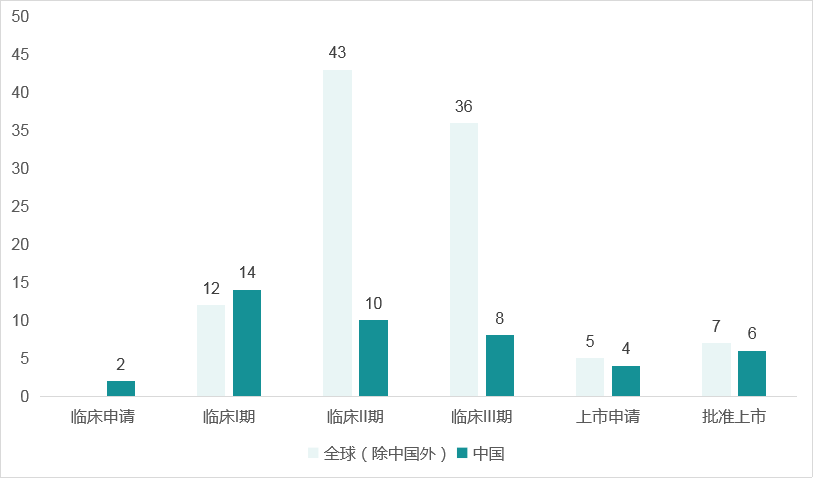

第三梯队则是泛滥临床研讨和临床申请阶段的药物,近五年来总数为34款。

图2:近五年PD-1靶点研讨阶段热度环境

数据起源:FIC Intelligence

图3:国际已上市PD-1抗体药物

数据起源:FIC Intelligence,中康家当资源研讨中间

二、国产PD-1抗体四巨擘比照

2021年中报显示,4款国产PD-1抗体仅有信达生物的信迪利单抗和百济神州的替雷利珠单抗颁布了贩卖额,别离为14亿元和8亿元。

君实生物的特瑞普利单抗上半年详细贩卖额并未颁布,但公司完成业务支出同比年夜增267.77%至21.14亿元,增长次要起源于特瑞普利单抗、新冠中和抗体埃特司韦单抗的强势表示及对外允许的支出增长。

恒瑞医药中报称卡瑞利珠单抗贩卖支出环比负增长,象征着卡瑞利珠单抗在2021年上半年贩卖环境相持不下。

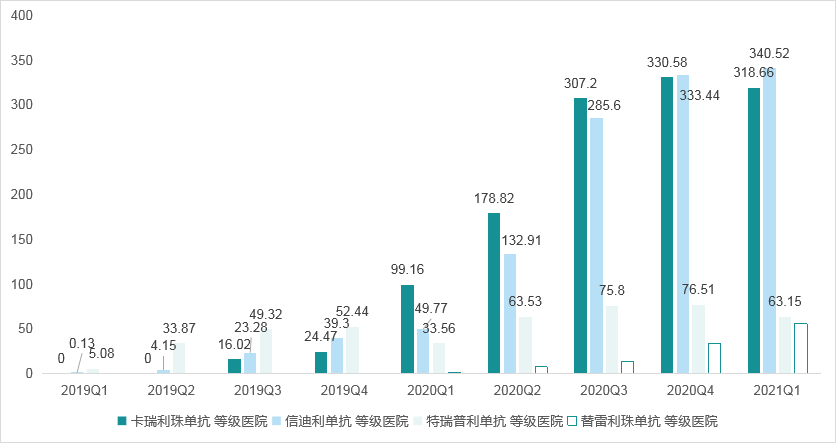

依据FIC Intelligence数据库显示,国产PD-1四巨擘在品级病院端口的贩卖额差距从2020年开端拉年夜。

恒瑞医药卡瑞利珠单抗的贩卖额劣势继续了整个2020年,整年这一单品在品级病院端话柄现了9.16亿元贩卖支出。信达生物的信迪利单抗在品级病院的贩卖额从2020年第二季度起跨入亿元门槛,随后销量一起下跌,2020年第四时度开端超过卡瑞利珠单抗。

图4:国产PD-1抗体四巨擘品级病院贩卖额变动(单元:百万元)

数据起源:FIC Intelligence,中康家当资源研讨中间

四巨擘竞争格式变动的起因有好多,此中2021年上半年恒瑞卡瑞丽珠单抗销量欠安的次要起因在于医保贬价和顺应症竞争。

2021年,国产PD-1抗体四巨擘均已通过医保会商,单价降幅最年夜的是恒瑞医药的卡瑞丽珠单抗。2021年3月1日,本轮医保会商成果正式执行,是以医保贬价对恒瑞医药这一单品的贩卖环境发生了间接的影响。

图5:国产PD-1抗体四巨擘单价及年医治用度环境

数据起源:中康家当资源研讨中间

除了单价影响外,顺应症竞争也是紧张的影响因素。PD-1靶点在人体中的表白散布十分普遍,是以PD-1抗体在顺应症畛域的竞争也非常剧烈。

今朝来看,恒瑞医药的卡瑞丽珠单抗顺应症范畴最广,其次为信达生物的信迪利单抗。除君实生物的特瑞普利单抗外,其它3款药物都已笼罩复发/难治性经典型霍奇金淋巴瘤、非小细胞肺癌和肝细胞癌。

关于年夜单品来说,由某一顺应症带来的销量劣势是绝对长久的,在同类药品开辟了统一顺应症后,这一劣势就会显明放大,卡瑞丽珠单抗的顺应症劣势从恒久来看并不牢固。

图6:国产PD-1抗体四巨擘顺应症环境

数据起源:FIC Intelligence,中康家当资源研讨中间

三、国产PD-1抗体的突围之路

如今,国际PD-1抗体药物研发早已是一片红海,市场竞争越发剧烈,政策压力也越来越年夜。已上市种类遭到医保会商的限定,未上市种类则遭到行业指导的限定,千亿市场空间将显著收窄。关于曾经规划PD-1赛道的企业来说,PD-1靶点的后劲还有若干、若何造成差别化竞争是存眷的重点。

今朝国产PD-1抗体四巨擘中,采用的突破方式次要可以分为两种,一种是研发轫,一种是贩卖端:

3.1 研发轫:PD-1双抗

PD-1单抗整体应对率为20%左右,绝对较低,为了进步PD-1单抗的应对率,企业开端思索以PD-1为根底的免疫双抗疗法。双抗疗法除了可能进步单抗应对率,还可以防止结合疗法中毒反作用添加的成绩,也能拓展出更多的顺应症,无利于药物扩展市场笼罩范畴。

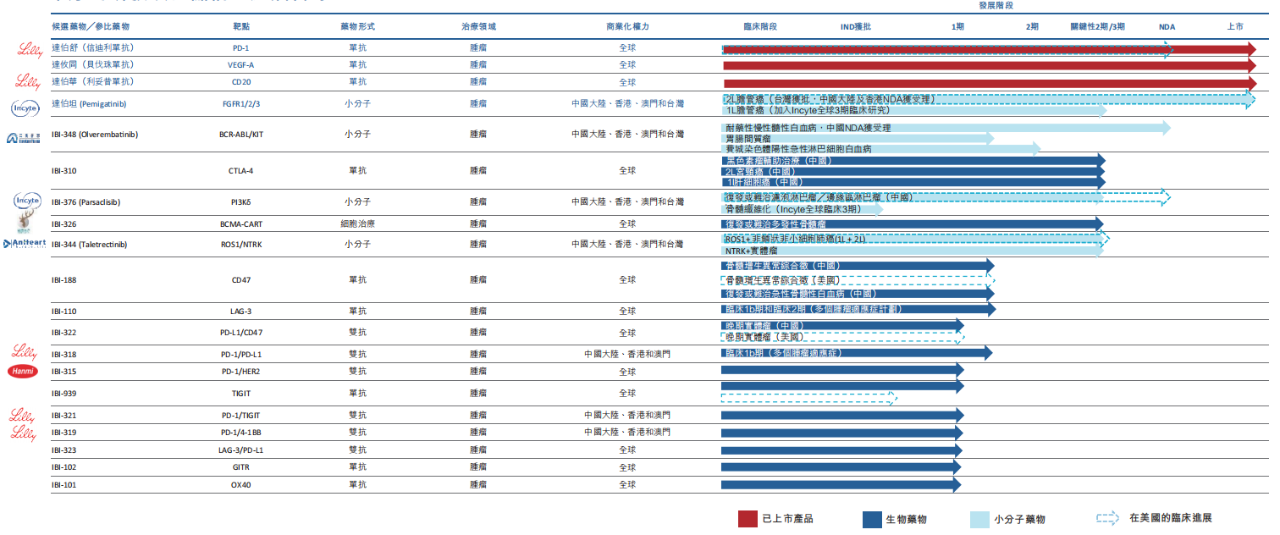

以信达生物为例,中报显示公司规划了6款双抗药物,此中靶向PD-1的有4款,很显然曾经开端规划这一畛域。PD-1双抗的突围之路将帮忙企业丰厚管线,但十分磨练公司的研发实力,而且有研发本钱昂扬、短期内难以奏效的缺陷。

图7:信达生物肿瘤在研药物管线

数据起源:公司布告

3.2 贩卖端:PD-1出海

国际竞争情况如斯顽劣,出海成为了领有一定实力的PD-1企业的另一选择。

2021年2月,君实生物将特瑞普利单抗和两个可选名目在美国和加拿年夜的开辟和贸易化权柄受权给Coherus,得到了1.5亿美元首付款、累计不超过3.8亿美元的里程碑付款,以及内年贩卖净额20%的贩卖分红。

2021年9月1日,君实生物向美国FDA滚动提交了特瑞普利单抗用于鼻咽癌医治的生物成品允许申请(BLA),从而造诣了首个向FDA提交BLA的国产抗PD-1单抗。

PD-1出海可以帮忙企业应用现有产物疾速变现,短期内可能得到年夜笔现金流,然而却比拟磨练企业海内BD才能,必要装备响应的团队来实现。

此外,关于处于PD-1抗体临床申请乃至临床研讨阶段的企业来说,还有一种无法之选,即终止研发、提早止损。

2021年3月5日,百奥泰发布终止PD-1单抗BAT1306的研发。面临在研市场的剧烈竞争,和已上市产物进入医保的稳定格式,综合掂量企业负担才能后在晚期阶段就终止名目,也未尝不是一种合理设置装备摆设研发资本的办法。

论断

国际PD-1抗体竞争曾经是饱和状态,国产四年夜巨擘在归入医保、得到了广大的市场份额之后,若何防止相互耗费、应用好本身资本拓展单品销量是将来的独一前途。研发轫的双抗之路和贩卖真个出海之路,对企业来说都无机会,至于哪条路可能走通,还必要看企业本身资本调配的才能。