商业广告QQ

896000434

896000434

近日,《国度根本药物目次治理方法(修订草案)》地下征求意见,比照现行的2018年版基药目次,儿科用药是作为化学药品和生物成品目次、中药目次的子类出现,而这次基药目次调整初次提出儿童药品目次,儿童用药市场将迎来严重利好。我国儿童药充足的环境恒久存在,国度近年来订定了一系列政策,推进儿童药市场的倒退,米内网数据显示,2016-2019年我国儿童药市场贩卖额复合增长率在10%以上,2020年虽然遭到疫情冲击,但仍有接近700亿元的市场规模。业内子士以为,新增儿童药品目次不只与国内接轨,也是对国际研发企业的一剂催化剂。

22个儿童药已进基药目次:康缘突破5亿、恒瑞逆势增长,市场下沉是趋向

表1:2018版基药目次儿童药的环境

起源:米内网中国公立医疗机构终端竞争格式

注:*为新增种类,贩卖额低于1亿元用#取代

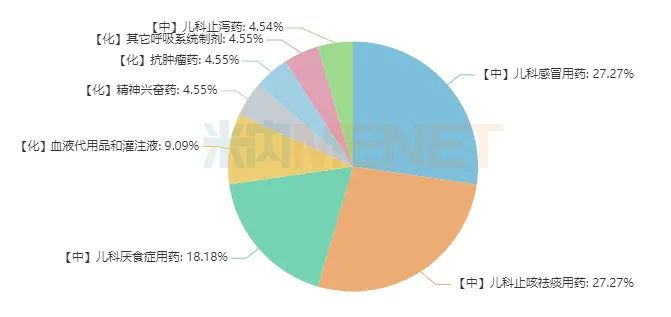

图1:22个儿童药波及的亚类环境

2018版基药目次波及22个儿童药,5个化学药散布在4个亚类,除了小儿复方氨基酸打针液(18AA-Ⅰ),4个新减产品散布在精力兴奋药、其它呼吸体系制剂、抗肿瘤药以及血液代用品和贯注液4个畛域。

17个中成药散布在4个亚类,新减产品次要集中在儿科伤风用药占6个(3个为新增),儿科止咳祛痰用药占6个(4个为新增),儿科止咳祛痰用药4个产物以及儿科止泻药1个产物均为原2012版基药目次种类。

从医治畛域来看,2018版基药目次新增的儿童化药拓展至了精力兴奋药、抗肿瘤药等热点亚类,近年来跟着这些疾病的发病率向年青化倒退,儿童患者的用药需求也在激增。而新增儿童中成药方面,则是在罕用的医治畛域中添加产物数目,让儿童患者有更多药物可以选用。

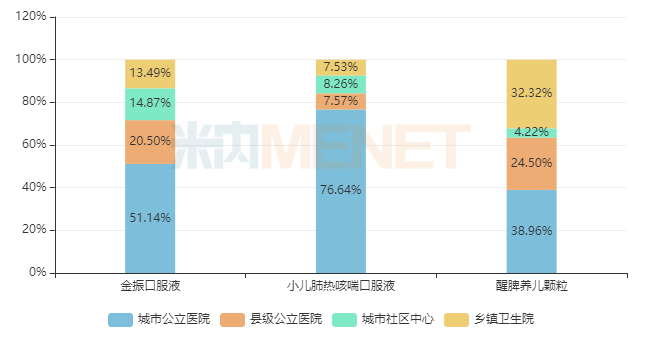

这些儿童药在政策的带动下,在病院终真个市场表示也是可圈可点。米内网数据显示,在中国城市公立病院、县级公立病院、城市社区中西及州里卫生院(简称中国公立医疗机构)终端,22个儿童药在2018年贩卖额破亿元的有14个产物,9个在2019年有正增长,4个独家产物中,康缘药业的金振口服液增长23.35%,贩卖额突破5亿元关隘,黑龙江葵花药业的小儿肺热咳喘口服液增长8.85%,贵州健兴药业的醒脾养儿颗粒增长7.17%,这3个独家中成药从渠道来看,均在城市公立病院的份额逐步放大,在县级公立病院、城市社区中间及州里卫生院逐年增长,渠道下沉的态势非常显明;华润双鹤药业的化学药打针用牛肺外表活性剂增长9.53%,在城市公立病院的份额逐步放大,年夜力开拓县级公立病院市场,在下层的发力不显明。

图2:三个独家中成药2020年渠道格式环境

起源:米内网中国公立医疗机构终端竞争格式

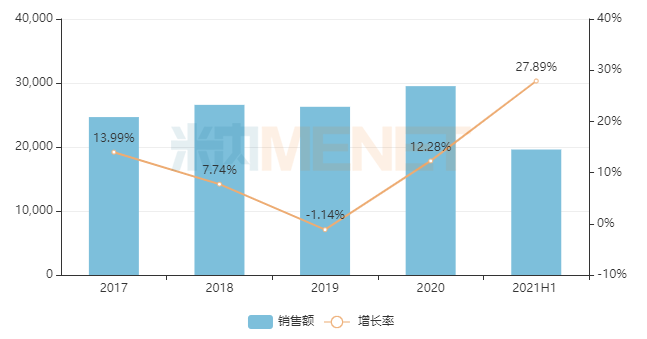

2020年疫情影响了患者到病院的就诊频次,中国公立医疗机构终端整体药品贩卖规模下滑12%,这22个儿童药中仅有3个有正增长,此中两个为新减产品。恒瑞的培门冬酶打针液是新减产品,2018年的贩卖额在2.6亿元左右,2020年景长至接近3亿元,2021上半年增速更高达27.89%,市场后劲正在疾速暴发。从渠道来看,城市公立病院的占比坚持在九成以上,但近年来县级公立病院市场的占比回升,下层未见年夜动摇。

图3:恒瑞的培门冬酶打针液贩卖环境(单元:万元)

起源:米内网中国公立医疗机构终端竞争格式

整体来看,11个新减产品在2019年增速为正的有9个,2020年增速为正的有2个,而11个原目次产物2019年增速为正的仅有6个,2020年增速为正的仅有1个;12个独家产物中2019年增速为正的有8个,2020年增速为正的有2个,10个非独家产物在2019年增速为正的有7个,2020年增速为正的有1个。可见,基药目次关于新增、独家产物带来的贩卖驱动后果显著。

此外,从渠道来看,受986政策影响,中成药逐步向下层市场下沉,而化学药则在踊跃开拓县级公立病院市场。毫无疑难的是,国度鼓舞优先推销和使用基药,进入目次后选择在哪个市场发力则是每个企业必要作出的研判与战略规划。

优先审评、鼓舞研发硕果累累,这些新品会成年夜热?

天下卫生组织(WHO)在2008年颁布了首份国内儿童根本用药目次,目次不仅支出了206种已评估平安性的儿科用药产物,还帮忙WHO判断儿童用药研讨中的次要不敷,揭示行业及自力研讨机构须展开任务以填补不敷。

为了与国内接轨,也为相识决我国儿童患者“用药靠掰、剂量靠猜”的困局,国度近年来订定了一系列政策,如病院增强装备儿童用药、投标推销间接挂网、鼓舞研发、优先审评等,以鼓舞临盆厂家添加针对儿童用药的研发和临盆,这次基目次药调整添加儿童药目次,将为缓解儿童药充足的近况奠基根底,同时也为国际企业指清楚明了偏向。

表2:2018年至今报告上市并被归入优先审评且获批临盆的儿童药环境

起源:米内网MED2.0中国药品审评数据库

优先审评轨制自2015年启动以来,我国药品市场产生了微小变动,年夜批具备显明临床代价的立异药、严重疾病防治用药放慢了上市过程,也改动了过来低程度研发的场合排场。具备显明临床劣势的儿童药也是该政策的“常客”,2018年至今已有15个被归入优先审评的儿童药顺遂获批上市,这些新品波及的畛域加倍普遍。

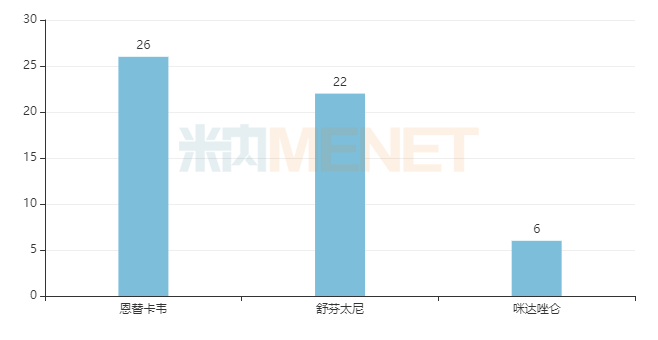

15个儿童药中1个为中成药,4个疫苗,10个为化学药。此中,精力安宁药咪达唑仑2020年在中国公立医疗机构终真个贩卖额达6亿元,恩替卡韦是全身用抗病毒药中TOP2种类,舒/芬/太/尼是镇痛剂中超10亿种类,这几个重磅儿童药也被视为新目次的年夜热之选,若能被胜利归入,将惠及更多儿童患者。

图4:三个重磅种类2020年的贩卖环境(单元:亿元)

起源:米内网中国公立医疗机构终端竞争格式

芍麻止痉颗粒是近几年来最新获批的儿科中成药新药,顺应症为小儿抽动秽语症。2018版基药目次中儿童药波及的亚类次要为伤风、止咳祛痰、止泻、厌食,芍麻止痉颗粒若被胜利归入,无望为新目次带来新突破。

为了匆匆进儿童合适种类、剂型、规格的研发创制和报告审评,知足儿科临床用药需求,国度卫计委、工信部、药监局等部分在2016年组织儿科临床和药学专家,对国外已上市但国际尚没有注册上市的儿童合适药品剂型规格进行梳理,订定并宣布了首批鼓舞研发报告儿童药品清单,截至今朝已颁布了三批次目次,涵盖种类超过100个,今朝已获批上市的产物有吉林津升制药的咪达唑仑口颊粘膜溶液(5mg/ml),特丰制药的水合氯醛/糖浆组合包装和水合氯醛灌肠剂,左乙拉西坦打针用浓溶液(500mg/5ml)已获批企业达13家、打针用重组特立帕肽获批企业有2家。

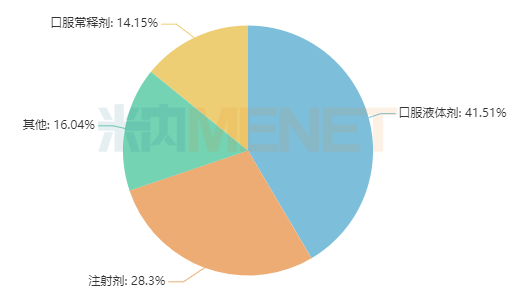

图5:三批次鼓舞研发报告儿童药品波及的剂型环境

从剂型下去看,传统的口服常释剂型占不到15%,打针剂占比在28%,而口服液体剂最多,占比超过40%,此外,滴眼剂、鼻用制剂、凝胶、软膏、栓剂、吸入气体等也有波及。这上百个鼓舞研发的种类为研发企业指清楚明了偏向,让儿童药回归到以临床代价为导向的倒退形式。

结语

近几年,我国儿童药市场热度始终居高不下,一方面是国度政策歪斜带来的重厚利好,另一方面是家长群体对儿童用药平安存眷度的不时进步,“儿童用药目次”的推出已是年夜势所趋。从今朝已归入现行基药目次的儿童药近几年的贩卖环境来看,独家、新增种类的倒退势头迅猛,关于临盆企业而言是利好,但同时要继续存眷产物渠道下沉等成绩,适时调整策略规划。同时,国度在研发上鼓舞向更多医治畛域推动,临盆企业在规划产物线时可以发扬本身特色,树立差别化劣势,还可以从丰厚产物组合的角度动身,造成产物协同效应,不只可以下降学术推行本钱,还可以趁势梳理品牌形象。

起源:米内网数据库

数据统计截至11月19日,若有讹夺,欢送指正。

上一篇:面临集采 原研药企要“躺平”吗?