商业广告QQ

896000434

896000434

近年来,国家出台了一系列政策,鼓励稀有药物的研发和生产。根据Minenet的数据,国家医保已纳入53种罕见药,包括2021年我国公立医疗机构终端销售额超过10亿元的人免疫球蛋白、瑞舒伐他汀、依泽替米贝等大品种。9月将至,离2022版国谈越来越近,18种稀有药蓄势待发。最终的医保准入情况有望年底知晓。

罕见病“不罕见”,用药需求在激增

统计显示,人群中罕见病患病率约为3.5%-5.9%。虽然84.5%的疾病患病率不到百万分之一,但我国罕见病患者总数约为2000万人,且每年新增罕见病患者20万人以上。鉴于中国庞大的人口基数,与其他国家和地区相比,很多罕见病在中国已经变得“不罕见”了。

在临床用药需求的带动下,罕见病药物市场持续升温。有业内专业机构指出,2016年和2020年中国罕见病药物市场分别占全球罕见病市场的0.4%和1%。预计2025年中国罕见病药物市场规模将达到64亿美元(按实时汇率折合人民币438亿元)。

而国内药企缺乏研发稀有药物的动力。一方面,稀有药物覆盖面不广;另一方面,稀有药物的研发难度远高于其他药物,药物成功上市的概率相对较低。抛开稀有药物的经济属性,从技术角度看,稀有药物发展的主要困境仍然是长期存在的临床推广问题,临床推广缓慢的主要原因如下:

1、罕见病注册登记系统须加速完善

通过该系统的建立,可以客观、真实、系统地收集相关的流行病学、基因组学、临床表现、治疗转归等数据,不仅可以提供准确的我国罕见病流行病学数据,明确疾病特点,还可以探索发病机制以提高诊疗水平,为制定罕见病相关政策提供依据。

2、临床试验方案要更具创新

在临床试验过程中,稀有药物会遇到患者数量少、患者分散、分组困难等诸多困难。相对于其他新药,临床进展肯定会相对延迟。目前罕见病的诊断存在技术差异,导致无法诊断,缺乏用于预后评估的生物标志物,临床试验设计缺乏疗效和预后指标。

激励政策层出不穷,罕见病药研发春风已到

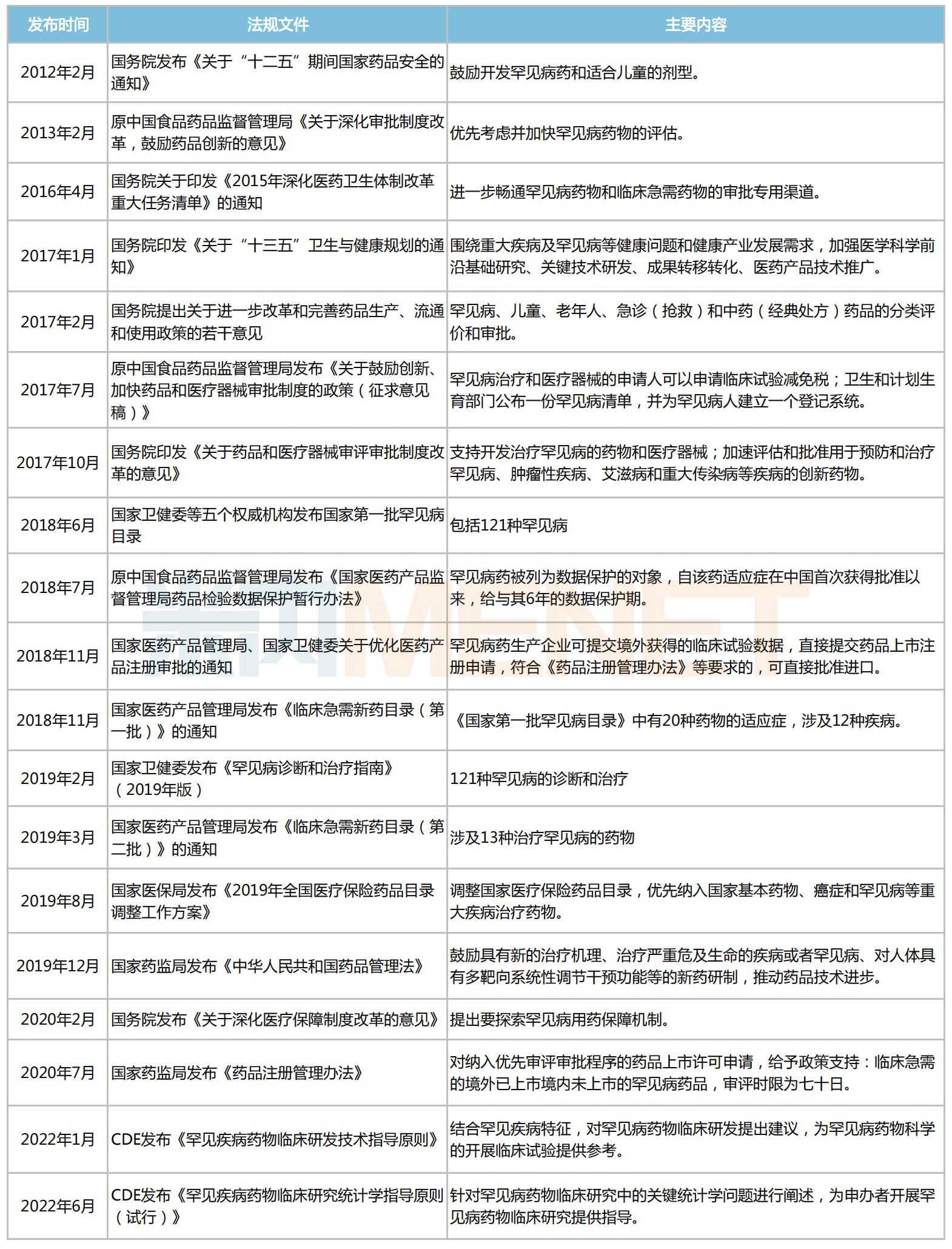

为了鼓励国内制药公司加大研发力度;d和生产稀有药物,近年来,国家政府部门相继出台了一系列鼓励政策。

近十年出台的鼓励稀有药物研发和生产的若干政策。

资料来源:美国食品药品监督管理局、国家卫生健康委员会等。由Minenet整理。

2022年,CDE相继发布了《罕见疾病药物临床研发技术指导原则》和《罕见疾病药物临床研究统计学指导原则(试行)》两个稀有药物临床指南,无疑为稀有药物临床试验方案的制定提供了新思路,也从技术层面形成了重要的助推。

第一批罕见病目录,医保覆盖率仅21%

这项政策推动了研发。d全面,但在稀有药物审批和“保险”方面不太理想。

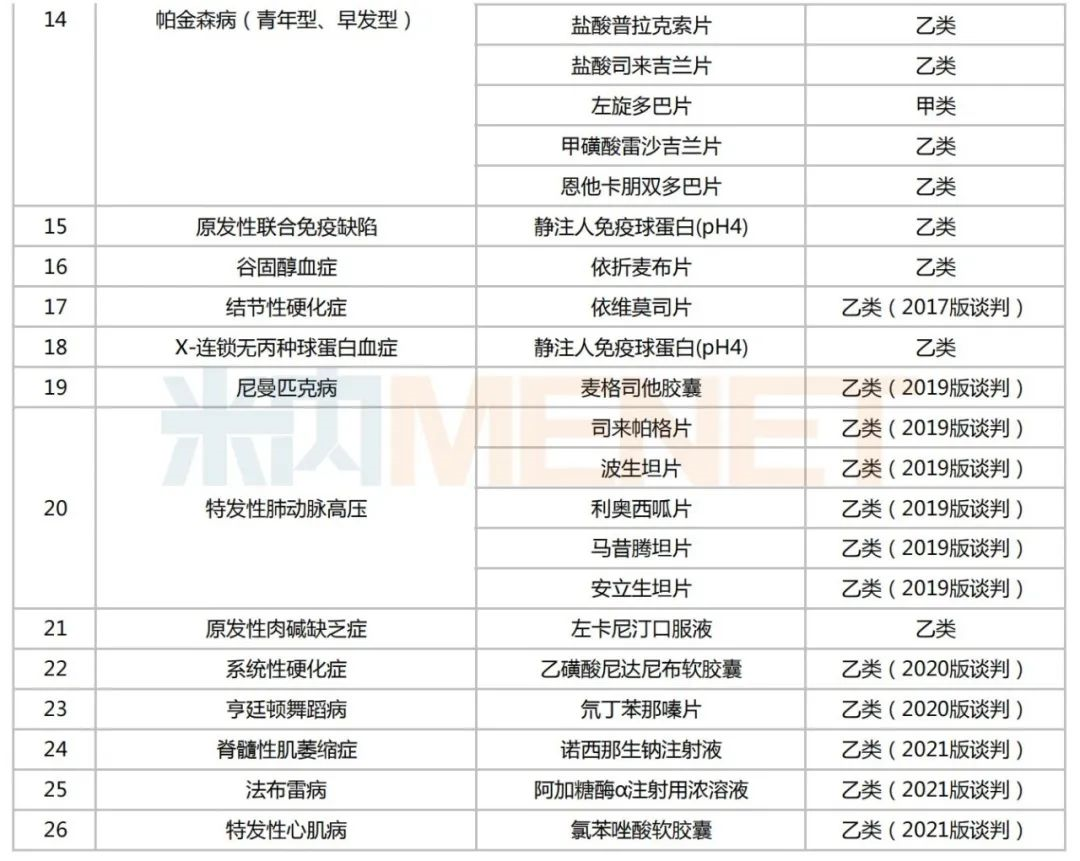

内网数据显示,2009年国家医保目录包含22种罕见病药品,覆盖13种罕见病;2017年版国家医保目录包含30种罕见病药品,覆盖15种罕见病;2019年版国家医保目录包含39种罕见病药品,覆盖19种罕见病;2020年版国家医保目录包含45种罕见病用药,覆盖23种罕见病;2021年版国家医保目录包含53种罕见病用药,涵盖26种罕见病。

2018年6月,国家卫健委公布《国家第一批罕见病目录》,涉及121种疾病;目前医保覆盖的罕见病只有26种,覆盖面

20830093600.png" style="width:550px" />

来源:米内网中国医保目录大全数据库

53个纳入全国医保的罕见病药中,以帕金森病(青年型、早发型)、血友病、多发性硬化和特发性肺动脉高压等病种居多,都在5个及以上。

结合近年来获批的新药及其进入医保情况来看,目前上市的罕见病药对应的适应症还是未能完全覆盖第一批罕见病目录的适应症,临床需求仍有未满足的空间。

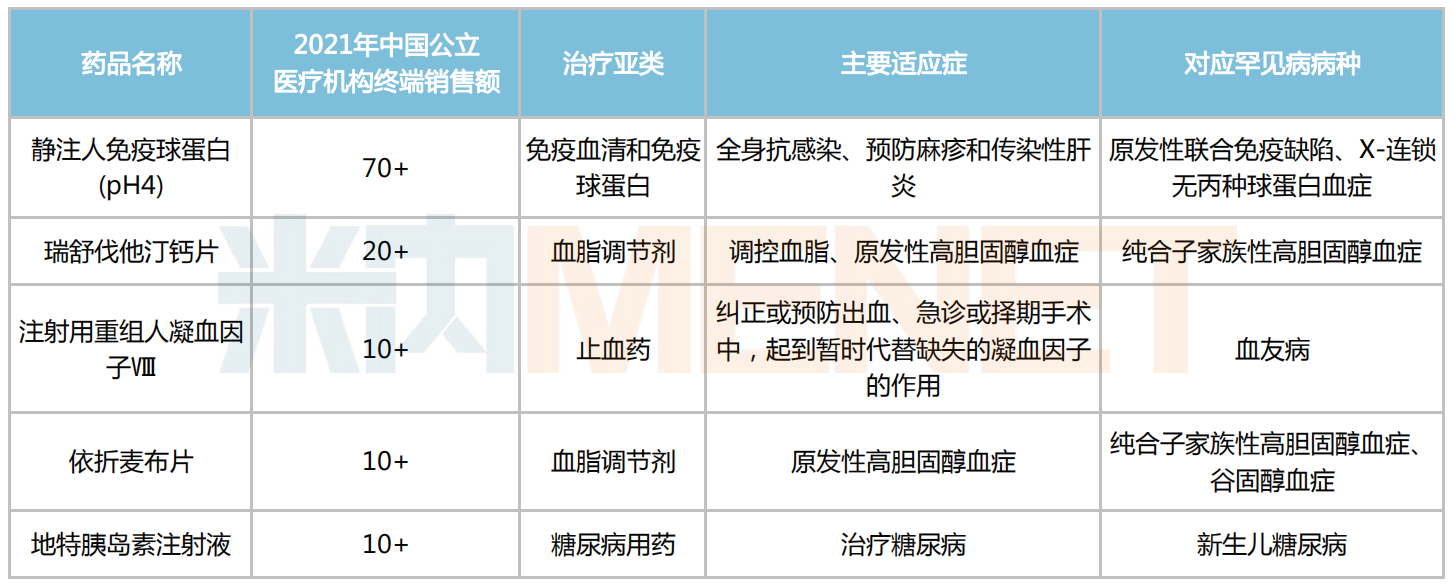

5个品种销售额破10亿,但罕见病并非其主要适应症

米内网数据显示,53个罕见病药中有5个在2021年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售额超过10亿元,包括静注人免疫球蛋白(pH4)、瑞舒伐他汀钙片、注射用重组人凝血因子Ⅷ、依折麦布片及地特胰岛素注射液。

然而,罕见病并非上述产品的主要适应症,像人免疫球蛋白属于全身用抗感染药物,主要用于预防麻疹和传染性肝炎,以及与抗生素联用,提高对某些严重细菌和病毒感染的疗效;瑞舒伐他汀钙片、依折麦布片均是经典降血脂药;注射用重组人凝血因子Ⅷ最初用作急诊或择期手术中的止血剂;地特胰岛素注射液则是临床常用的胰岛素降糖药。

5个销售额突破十亿的罕见病药(单位:亿元)

来源:米内网数据库

目前来看,大部分的罕见病药市场规模仍然较小,一方面可能是因为药品刚上市,尚未实现放量;另一方面也可能因为市场所监测的医院不是用药的主要医院。不过,仍有部分以罕见病为主要适应症的品种市场潜力不容小觑。

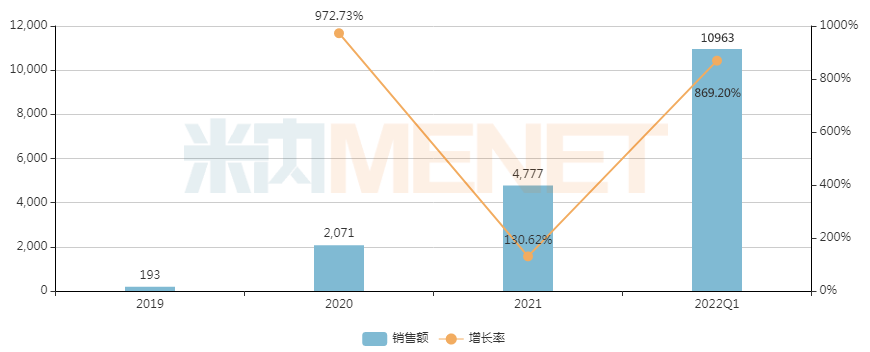

治疗脊髓性肌萎缩症的诺西那生钠注射液,通过谈判后降价95%进入医保,米内网数据显示,该药2021年在中国重点省市公立医院终端销售额不足5000万元,2022年Q1已突破亿元大关,增速十分惊人。

近年来中国重点省市公立医院终端诺西那生钠注射液销售趋势(单位:万元)

来源:米内网重点省市公立医院终端竞争格局

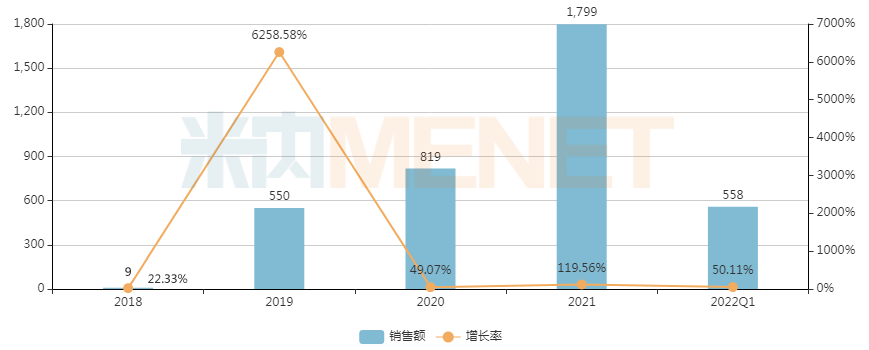

治疗特发性肺动脉高压的安立生坦片,2019年进入医保后市场快速放量,米内网数据显示,该产品2020-2021年在中国重点省市公立医院终端销售额增速均超49%,2022年Q1销售额达558万元,市场潜力在释放。

近年来中国重点省市公立医院终端安立生坦片销售趋势(单位:万元)

来源:米内网重点省市公立医院终端竞争格局

总体而言,罕见病药降价进入医保只是过程,加速产品放量、提高患者的用药可及性才是企业的最终目的和使命。

2022年国谈在路上,18个罕见病药成“大热选手”

“让更多罕见病药尽快纳入医保”,国家也是不留余力。

今年6月,2022年国家医保目录调整方案(下文简称调整方案)正式出炉。与去年相比,新一轮医保谈判流程与关键政策基本一致,不一样的是着重体现了对罕见病治疗药物的关注,同时放宽了申报条件:申报条件中包括今年6月30号之前获批的罕见病药,但并不要求在2017年之后获批。

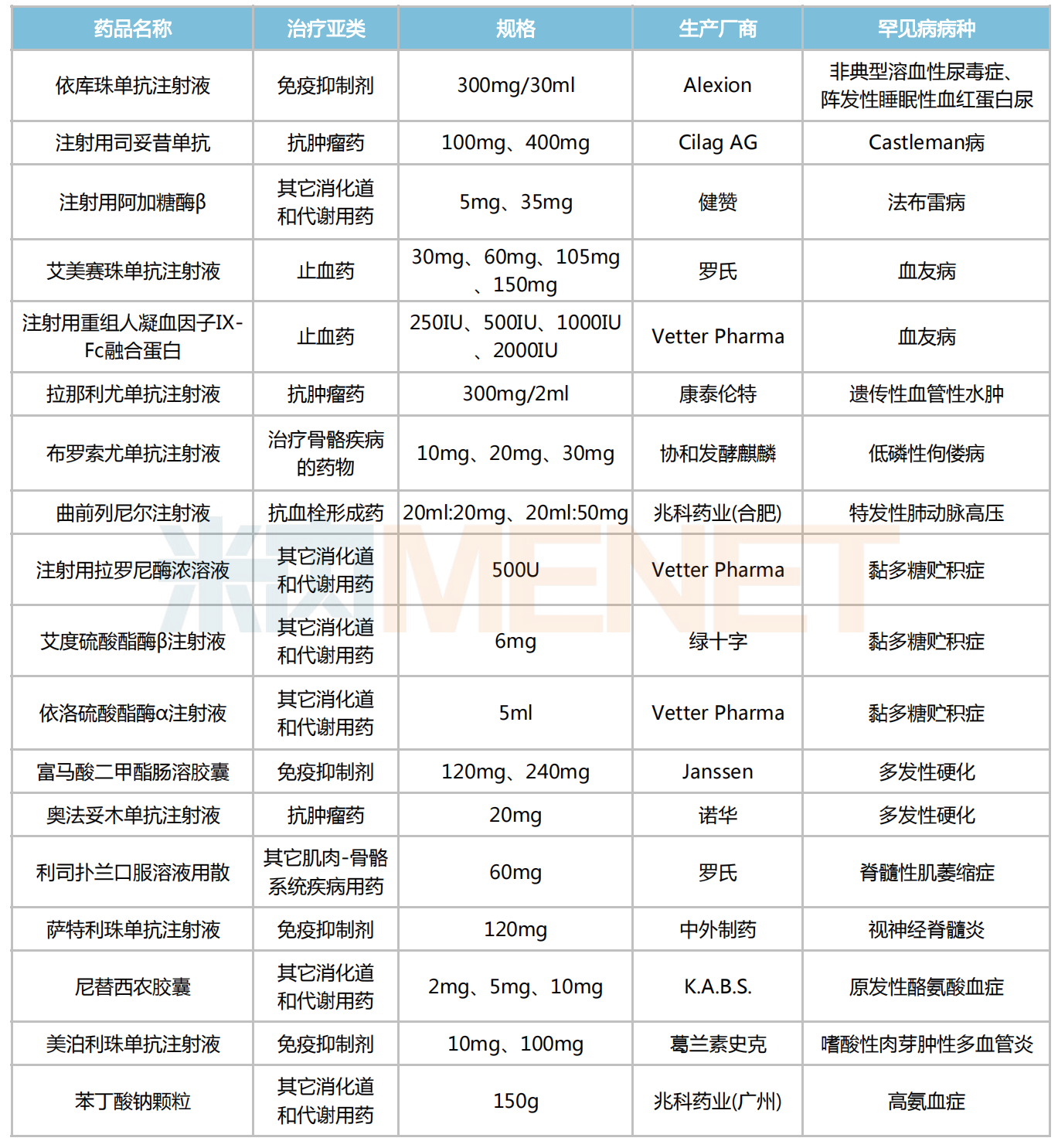

据不完全统计,目前有18款罕见病药有望参与2022年国谈,其中用于黏多糖贮积症、血友病及多发性硬化等罕见病的治疗药较多;剂型上以注射剂、胶囊剂为主;亚类上看,其它消化道和代谢用药、抗肿瘤药及免疫抑制剂等分别占据4个及以上的席位。

部分有机会参与2022年国谈的罕见病药

来源:米内网MED2.0中国药品审评数据库

8月已进入尾声,根据《调整方案》的工作安排,通过医保初审的药品和信息有望在近期进行公示,名单内的品种将被视为取得本轮国谈的“入场券”。届时,哪些品种能成功入选,我们拭目以待!

数据来源:米内网数据库、国家药监局官网等

注:米内网《中国公立医疗机构终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;米内网重点省市公立医院化学药终端竞争格局数据库是以20+省市,近700家样本省市公立医院的化学药采购数据为基础,对化学药全品类进行连续监测的样本省市样本医院数据库;上述销售额以产品在终端的平均零售价计算。