商业广告QQ

896000434

896000434

近日,国内新型口服抗糖尿病DPP-4抑制剂的研发迎来了好消息:海斯克的HSK7653片和Unacon的Ploog基片已完成两项III期临床试验,达到预设终点,量产指日可待。近年来,DPP-4抑制剂在中国的销售增长迅速。2021年,DPP-4抑制剂在三大终端、六大市场的整体规模(统计范围见文末)已经超过40亿元。2022年第一季度,重点省市公立医院终末期糖尿病药物市场份额再次达到10%以上。随着国产品牌的不断创新,口服降糖药的格局即将发生巨变。

市场占比超过10%!奥赛康成国产龙头,正大天晴暴涨53倍

DPP-4抑制剂是一种治疗二型糖尿病的药物。它可以阻止DPP-4分解GLP-1,从而提高GLP-1的水平,控制血糖。DPP-4抑制剂以其对体重无影响、低血糖发生率低、口服给药等显著特点,逐渐被国内外临床指南充分认可,治疗地位不断提高。DPP-4抑制剂逐渐成为降血糖药物市场的主力军之一,并占据了较大的市场份额。

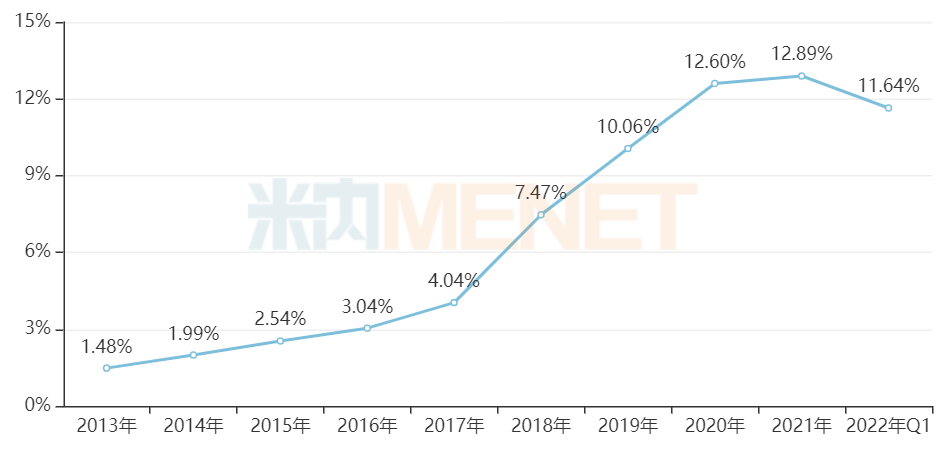

图1:重点省市公立医院终末期糖尿病药物市场DPP-4抑制剂份额变化

来源:明尼阿波利斯重点省市公立医院终端竞争格局

据我网最新发布的2022年一季度重点省市公立医院终端数据显示,2019年以来糖尿病药物市场中,DPP-4抑制剂(全文不含复方制剂)占比超过10%,并逐年稳步上升。2020年第三批国药和2021年第五批国药各包含一个品种。在降价的影响下,2022年第一季度这一比例降至11.64。

DPP-4抑制剂在国内市场可以分为三个发展阶段:2019年之前,是跨国药企垄断时代;2019年,乐施会的沙格列汀片成为首个获批的国产DPP-4抑制剂,随后国产仿制药进入爆发时代;2022年或2023年后,这类降糖药将进入国产1类新药的井喷时代。

表1:重点省市公立医院终末期糖尿病药物市场DPP-4抑制剂前5名企业变化

来源:明尼阿波利斯重点省市公立医院终端竞争格局

2006年,来自默沙东的西他列汀作为全球首个DPP-4抑制剂成功上市,开启了新一代口服降糖药的征程。原磷酸西他列汀片于2009年成功进入国内市场,开启了国内降糖药市场的新篇章。随后,阿斯利康的沙格列汀片(2011)、诺华的维格列酮片(2011)、勃林格殷格翰的利格列酮片(2013)、武田的安息香片(2013)相继获批进口,跨国药企垄断了国内DPP-4抑制剂市场。2021年8月,田边三菱研发的氢溴酸替格列汀片获准进口,国外公司对国内糖尿病药物市场的竞争依然激烈。

2019年,江苏奥赛康制药公司沙格列汀片获批首仿,成为国内首个仿制DPP-4抑制剂,打破跨国药企垄断。产品上市后,重点省市公立医院终端销售额飙升,2020-2021年增速分别为2077%和259%,2022年一季度增速为339%,帮助企业直接跻身TOP4。

齐鲁制药2019年拿下维格列汀片,2021年拿下沙格列汀片。得益于这两款产品的快速增长,2021年公司排名升至Top 6,第一季度增速to Top 6,2022,排名保持不变。2022年7月,齐鲁制药(海南)磷酸西他列汀片获批,公司在DPP-4抑制剂市场的产品矩阵变得更加强大。

郑达天晴药业集团2020年获得磷酸西格列汀片和沙格列汀片生产批文。2022年第一季度

品牌崛起

米内网数据显示,自2019年起国产DPP-4抑制剂陆续获批,2020年和2021年是获批的井喷期,目前已获批的国产DPP-4抑制剂批文数量为73个,涉及6大产品。

表2:目前已获批的国产DPP-4抑制剂

来源:米内网MID药品索引综合数据库

从企业来看,东阳光药有磷酸西格列汀片、苯甲酸阿格列汀片、利格列汀片;齐鲁(含海南公司)有磷酸西格列汀片、沙格列汀片、维格列汀片;石药欧意有苯甲酸阿格列汀片、磷酸西格列汀片、利格列汀片;科伦有磷酸西格列汀片、利格列汀片、琥珀酸曲格列汀片,4家国内药企的产品矩阵目前较为丰富。

图2:琥珀酸曲格列汀片的批文情况

来源:米内网新版数据库

科伦的琥珀酸曲格列汀片目前为国产独家,今年3月获批,该产品是一款长效的DPP-4抑制剂,每周给药一次即可。原研药暂未进入国内市场,科伦的市场潜力可期。

表3:国采中标的DPP-4抑制剂

来源:米内网中国中国公立医疗机构终端竞争格局

第三批和第五批国采分别纳入了维格列汀片和沙格列汀片,第三批执行时间是2020年四季度,而第五批执行时间是2021年四季度。

2019年以前维格列汀片仅有进口药获批,诺华独占市场。2019年3月豪森拿下国内首仿,截至目前已有国产批文18个,涉及国内药企18家。第三批国采有6家国内药企中标,诺华失标后2021年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端的市场份额仅剩34%左右,而6家中标企业合计拿下了65%以上的市场份额。

前文提到,奥赛康在2019年拿下沙格列汀片的国内首仿,打破了阿斯利康的垄断局面,截至目前已有国产批文9个,涉及国内药企5家。2020-2021年在中国公立医疗机构终端,奥赛康以6675%、230%的增速快速成长,已成为阿斯利康最强对手。第五批国采4家国内药企中标,待完整的执行期过后,国产品牌掌控市场的局面有望达成。

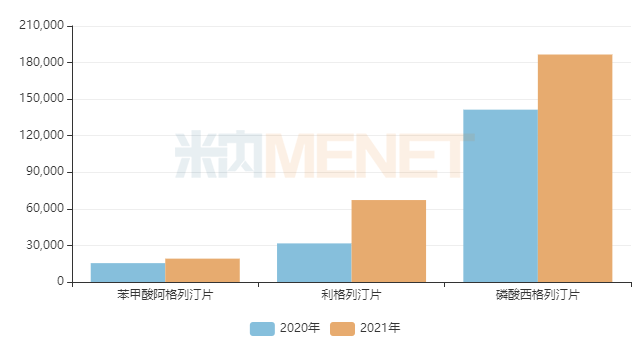

图3:过评企业超过3家暂未纳入国采的产品销售情况(单位:万元)

来源:米内网中国中国公立医疗机构终端竞争格局

截至目前,过评企业数量超过3家且暂未纳入国采的DPP-4抑制剂有苯甲酸阿格列汀片、利格列汀片以及磷酸西格列汀片。

近日,国家知识产权局判定东阳光药侵犯了勃林格殷格翰保护利格列汀化合物的一项专利,东阳光被责令停止生产和销售利格列汀仿制药,最新资料显示,苯甲酸阿格列汀片的专利到期时间为2024年,涉及专利问题的产品,纳入第八批国采的概率不大。

前段时间,甘李药业、华东医药等上市药企在回复投资者提问时均表示,磷酸西格列汀片的原研药专利于2022年7月到期。目前已有14家拿下了磷酸西格列汀片的生产批文,若顺利坐上国采快车,将引发市场巨变。

恒瑞领军1类新药,石药、海思科报产在即,苑东备受关注

DPP-4抑制剂有良好的血糖控制、低血糖发生风险小、不影响体重等优势,老年患者使用较为安全,随着国内老龄化进程不断推进,临床需求也在不断增大。

而由于原研药专利等问题的影响,目前市场上销售的DPP-4抑制剂并不算太多,国内药企铆足干劲等待“开闸”的同时,也积极着手布局1类新药,变被动为主动。

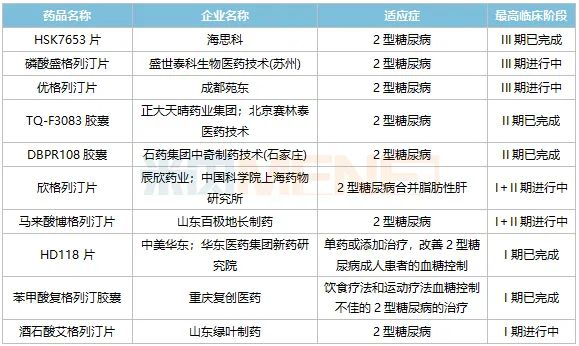

图4:目前报产并在审的DPP-4抑制剂国产1类新药

来源:米内网新版数据库

恒瑞在十多年前就开始布局糖尿病用药,早前公司已拿下盐酸二甲双胍缓释片、罗格列酮片等多个口服降糖药,但销售情况并不突出。2021年年底,公司的脯氨酸恒格列净片获批,该产品是首个国产创新SGLT2抑制剂,同时标志着恒瑞在国内糖尿病用药市场开启新篇章,据悉该产品在今年5月已在国内正式商业上市。

磷酸瑞格列汀片是恒瑞第二个报产的口服降糖药1类新药,据介绍其结构与西格列汀相似,与脯氨酸恒格列净片同样在2020年9月提交上市申请,今年年底前获批的概率依然较大。若顺利获批,该新药有望成为首个国产创新DPP-4抑制剂,助力恒瑞在糖尿病用药市场大展拳脚。

表4:正在开展临床的部分DPP-4抑制剂国产1类新药

来源:米内网中国药品临床试验公示库

8月22日,石药集团发布公告称,公司的1类新药普卢格列汀片(DBPR108片)用于2型糖尿病治疗的两个关键临床试验均达到预设终点,集团将向NMPA提交上市前沟通交流的申请,报产在即,而DBPR108胶囊目前的II期临床也已经完成,进展顺利。石药集团在糖尿病用药持续耕耘,2020年以前拿下了阿卡波糖片、盐酸二甲双胍缓释片、盐酸二甲双胍片等多个口服降糖药的批文,其中盐酸二甲双胍缓释片2021年在中国公立医疗机构终端销售额也超过了1亿元,2021年再拿下苯甲酸阿格列汀片、利格列汀片、磷酸西格列汀片,为公司的糖尿病用药产品矩阵增添重磅成员。

8月25日,海思科发布公告称,公司的1类新药HSK7653片已完成两项Ⅲ期临床试验,达到预设终点,公司将按相关规定尽快向NMPA提交上市申请。若HSK7653片成功获批上市,将成为全球首个降糖药的双周制剂,海思科目前已上市的产品暂未涉及糖尿病用药。

此外,优格列汀片和磷酸盛格列汀片目前正在进行III期临床。苑东的优格列汀片是一款周制剂,半衰期长,服用7天后其DPP-4抑制率仍可达到80%,公司曾对外表示,预计该产品最快在2024年底能获批上市。

来源:米内网数据库、公司公告等注:米内网《中国公立医疗机构终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;米内网重点省市公立医院化学药终端竞争格局数据库是以20+省市,近700家样本省市公立医院的化学药采购数据为基础,对化学药全品类进行连续监测的样本省市样本医院数据库;上述销售额以产品在终端的平均零售价计算。数据统计截至8月31日,如有疏漏,欢迎指正!