商业广告QQ

896000434

896000434

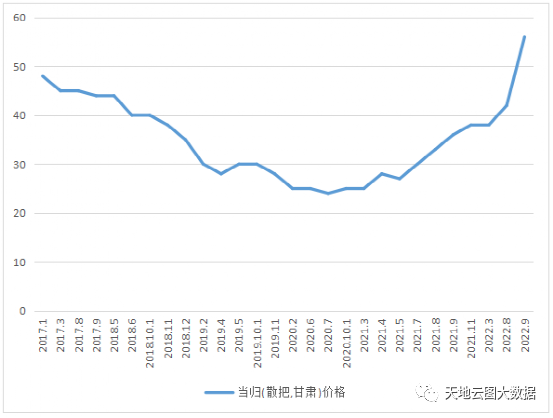

当归这个消费量超过3万吨的超级品种,从去年开始逐渐摆脱低谷。2022年,产区干旱的消息导致价格快速上涨,市场上大宗商品价格突破56元(公斤价,下同)。目前,当归正在接近新的生产。新产后行情是否继续大幅上涨?

本期天地云图中药产业大数据平台根据产销数据对该品种的行情做一个分析。

一、当归市场、产地走动情况

亳州市场:甘肃省疫情检疫解除后,当归收购商陆续增多,货源顺畅,价格持续上涨。受此影响,市场商家关注度提高,持货人惜售,市场价格也随之上涨。市场上零散货的要价在54-58元之间,一棵树市场上全归件的要价在68元左右。

安国市场:近期当归供应平稳,行情上涨。市场上的商品销量不如产地。虽然提高了关注度,但经销商进货谨慎,销售勤快,价格也随着产地的增加而上涨。目前市场价格在56-58元之间,预计未来价格可能会有变化。

玉林市场:当归产地价格上涨带动市场继续上涨。由于价格上涨过快,商家采购谨慎,市场货源不如产地。目前市场零散货价格在56元上下,所有片价格在68元上下,短期价格震荡。

岷县当归市:9月20日当归成交约90-100吨,整体购销持平,成交价格坚挺。当归药厂成交价在48-51元左右;小条当归成交价51.5-53元,中条当归成交价53.5-55.5元;当归成交价56-58元。

二、价格快速上涨

图:2017-2022年当归市场价格图

2016年,受厄尔尼诺现象影响,以党参为主的甘肃中药材产区发生严重秋旱,价格涨幅较大。党参价格上涨带动当归、黄芪价格上涨。2016年8月,当归价格开始上涨,市场逐渐回调,转趋稳定,直至鲜当归出产。

2017年雨水充足,出苗率不错。当归产量较2016年有所增长。同时存量可观,市场以震荡为主;新产后,秸秆类商品价格在5元左右小幅回落,其他商品先反弹后回调,整体变化不大。

2018年,甘肃岷县当归(中条,下同)价格下降36.8%。

2019年春节后,当归价格稳步上涨至28元,夏秋两季市场运行平稳。虽然各产区当归病害严重,但冬季价格仍回落至24元。

2020年以来,为稳定粮食生产,扩大粮食种植补贴范围,产区农民大规模减少当归种植,导致2020年新品产量大幅减少。另外,前期死苗严重,导致2021年新产前价格上涨。

三、产量有所减少

当归产区分布在甘肃定西的岷县、张喜安、威远、临川,陇南的宕昌、武都、礼县,甘南的临潭、卓尼,临夏、乐康等县。青海省西宁市大通县、湟源县、湟中县,海东市互助县,海北州门源县,海南州贵德县;沾益区

,对于贫血患者有一定疗效,为补血第一要药。

据天地云图中药产业大数据平台统计,2020年全国当归用量36587吨左右,2021年当归用量约为37260吨左右。

五、主要需求产品及企业分析

在中成药需求方面,通过对平台监控的7702种中成药品种进行筛选,目前有1656种中成药中含有当归,需求靠前的中成药是阿胶当归颗粒、妇科千金系列、阿胶当归合剂、逍遥丸、柏子养心丸等。

当归需求靠前的企业为湖南华纳大药厂股份有限公司、株洲千金药业股份有限公司、江西汇仁药业股份有限公司、兰州佛慈制药股份有限公司、广州白云山敬修堂药业股份有限公司等。

六、后市预判

1、农户种植成本不高 岷县等地农户种植当归没有地租成本,种苗自给自足,一亩地的种植成本在1300元上下,平均亩产干货140公斤,2020年散把最低价格24元,农户收益3360元,纯收入在2000元上下,相比种植小麦、玉米一亩收益300元,依然有利可图。也就是说,即使在当归最低价时,也只会是包地大户减少种植面积,农户依然会习惯性种植。

2、2020版药典农残标准不易合格 2020版新版药典实施后,当归很容易出现农残超标的情况,下游饮片企业等对达标货源的需求将对当归达标货源价格有极强的推动作用,且两级分化现象会进一步扩大。

综上所述,当归行情从2017年开始一路下滑,2019年基本触底,2020和2021年在底部运行后缓慢抬升。虽然包地大户种植调减,但农户依然习惯性种植,此次价格一步到位有种植面积连续调减的影响,也有甘肃干旱的影响,还有人为资金参与的影响,至于行情能否继续上涨,还要看今年产新后产量、库存和实际消化情况。