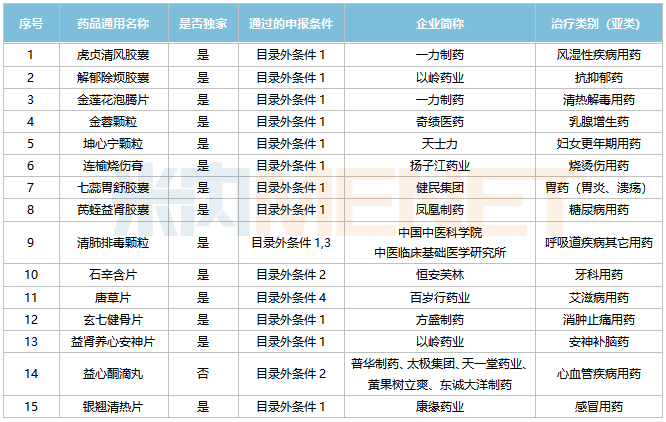

商业广告QQ

896000434

896000434

200亿中成药院内市场再次风起云涌!近日,2022年国家医保目录通过形式审查目录公布,50种中成药上榜,目录内外分别为30种和15种。50种中成药中,现代剂型45种,中药注射剂4种。除益心通滴丸外,49种中成药为独家品种;选取杨紫茳、以岭3个品种,从11家企业中选取康源、天士力、济川、神威、郑起藏药2个品种。

15个中成药冲击2000亿市场,以岭、一力、扬子江……

目录外的15种中成药中,除益心通滴丸涉及5家生产企业外,其余品种均为独家中成药。剂型方面,15种中成药以现代剂型为主,其中片剂6种,胶囊剂4种,颗粒剂3种。传统剂型只有两种,包括益心通滴丸和玉莲烧伤膏。

2022医保目录外中成药调整审评目录

以岭药业选择了解郁除烦胶囊、益肾养心安神片等产品,伊利药业选择了虎珍清风胶囊、金莲花泡腾片等产品,多家主要中药企业都有产品,包括天士力的坤心宁颗粒、康源药业的银翘清热片、杨紫茳药业的玉莲烧伤膏、健民集团的瑞奇舒威胶囊、方胜药业的徐安琪健骨片等。

从治疗领域来看,15个中成药涵盖9个治疗类别,其中呼吸系统疾病3个品种,妇科疾病、肌肉骨骼疾病、神经系统疾病、消化系统疾病2个品种,皮肤科、耳鼻喉科、心脑血管疾病1个品种。

根据Minenet的数据,2021年中国城市公立医院、县级公立医院、城市社区中心、乡镇卫生院(简称中国公立医疗机构)9个中成药治疗类别的总销售额接近2000亿元。其中,心脑血管疾病中成药销售额超过800亿元,呼吸系统疾病、肌肉骨骼疾病、消化系统疾病、妇科疾病中成药销售额均超过100亿元。

通过脱单条件1(2017年至2022年6月30日国家药品监督管理局批准上市的新仿制药)筛选出2个中成药,其中9个中成药2021年批准上市,清肺排毒颗粒也符合脱单条件3(《新型冠状病毒肺炎诊疗方案(试行第九版)》收录的药品)。

此外,石心含片、益心通滴丸属于目录外条件2(2017年至2022年6月30日,国家药品监督管理局批准的适应症或者功能主治发生重大变化的药品);唐草片属于目录外的条件4,即《国家基本药物目录(2018 年版)》收录的药品。

益心通滴丸作为唯一入选的非独家中成药,具有活血化瘀、疏通血管的功效,用于血瘀所致的胸痹。制造商包括太极集团、天一堂制药、普华制药、黄果树李爽制药和东城大阳制药。

35个独家中成药再度闯关,5个超10亿品种在列

今年医保调整目录中的药品申报条件有两种。第一个条件是协议于2022年12月31日到期的谈判药品。协议有效期包括协商协议有效期和续签协议有效期。2条件为2017年至2022年6月30日期间,经国家药品监督管理局批准,适应症或功能主治发生重大变化的谈判药品和《目录》中的其他药品(含2022年申请更新药品调整医保支付范围的药品)。

通过形式审查的《目录》35个中成药中,有31个品种通过了《目录》条件1的筛选,另外4个品种通过了《目录》条件2的筛选,包括神威药业的降脂通络软胶囊、康莱特药业的康莱特注射液、华东美白灵胶囊、知舍

占比达42.86%,颗粒剂有5个,注射剂、口服液体剂均有4个,片剂有3个。传统剂型产品仅有3个品种,包括奇正藏药的红花如意丸、长春高新的清胃止痛微丸、广育堂国药的小儿牛黄清心散。

入选的4款注射剂具体为心脉隆注射液、注射用丹参多酚酸盐、康莱特注射液和康艾注射液。其中注射用丹参多酚酸盐、康莱特注射液和康艾注射液曾为常规目录药品,2020版国家医保目录公布后,正式从常规目录转到了医保谈判目录。

从治疗领域上看,35个中成药涵盖10个治疗大类。其中,消化系统疾病用药以9个品种领跑,心脑血管疾病用药有8个品种,呼吸系统疾病用药、儿科用药各有5个品种,肿瘤疾病用药、骨骼肌肉系统疾病用药各有2个品种。

米内网数据显示,35个中成药2021年在中国公立医疗机构终端合计销售规模超过93亿元。其中,5个品种销售规模超过10亿元,包括绿?制药的注射用丹参多酚酸盐、长白山制药的康艾注射液、康莱特药业的康莱特注射液、扬子江药业的蓝芩口服液等;11个品种销售规模不足1000万元,2021版国家医保目录中成药共有1374种,企业产品进入医保目录后并非高枕无忧,仍然面临诸多挑战。

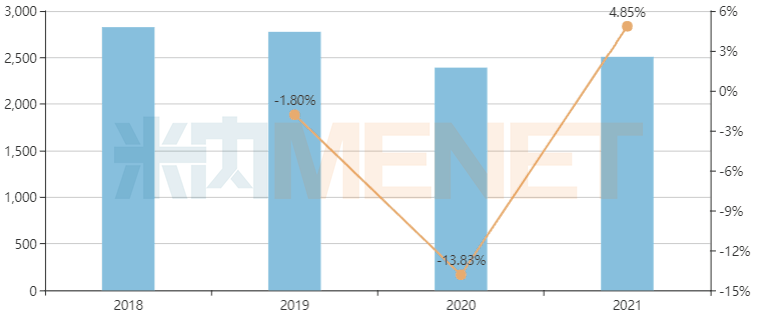

2500亿市场波澜再起,中成药进医保提速

米内网数据显示,2021年中国公立医疗机构终端中成药销售规模超过2500亿元,同比增长4.85%。中成药院内销售规模2018年巅峰期曾达2800亿元以上,而后受医保控费、重点监控等系列政策影响市场持续承压,2020年叠加疫情影响下滑幅度达13.83%,随着不利因素逐步消除、疫情后国家大力扶持中医药行业发展,市场开始回暖,但中成药集采成了新的考验。

中国公立医疗机构终端中成药销售情况(单位:亿元)

来源:米内网中国公立医疗机构终端竞争格局

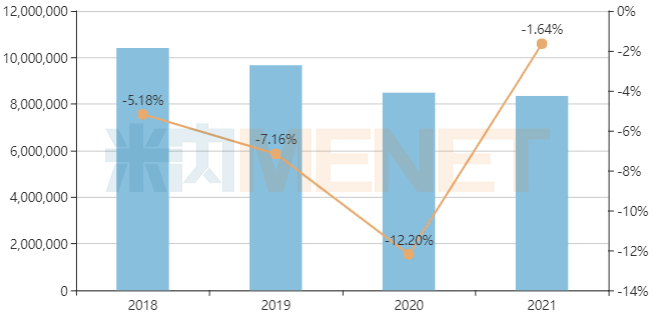

心脑血管疾病用药是中成药院内市场第一用药品类,2017版医保目录对多款重磅中药注射剂附加医保限制,心脑血管疾病中成药销售规模自此开始持续下滑,2018年首跌5.18%、2020年大跌12.20%,2021年则下滑1.64%。随着医保试点放开部分中药品种的支付限制,心脑血管疾病中成药市场有望企稳止跌。

中国公立医疗机构终端心脑血管疾病中成药销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

医保目录准入谈判自国家医保局成立以来已进行了四次,从此次通过形式审查的50个中成药来看,目录外中成药数量较2021年增加87.5%,目录内中成药数量较2021年增加52.2%,中成药进入医保的步伐进一步加快。

值得关注的是,初步形式审查是对申报药品是否符合当年国家医保药品目录调整申报条件以及药品信息完整性进行的初步审核。

按照《基本医疗保险用药管理暂行办法》和《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》),医保药品目录调整分为企业申报、形式审查、专家评审、谈判竞价等环节,形式审查只是其中之一。

通过形式审查,表明该药品有资格进入下一步的专家评审环节。只有顺利通过目录调整的所有环节,才能最终被纳入国家医保药品目录。通过评审的独家药品要经过谈判、非独家药品要经过竞价,只有谈判或竞价成功才能被纳入目录。50个中成药最终命运如何,米内网将持续关注。

资料来源:米内网数据库、国家医保局注:米内网《中国公立医疗机构终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。