商业广告QQ

896000434

896000434

抗血栓药市场又风起云涌了!最近,先声夺人获得了第一份埃多沙班甲苯磺酸酯,而科伦制药的磺达肝癸钠注射液和田放制药的阿加曲班注射液获得批准,并被视为正在评估中。米内网数据显示,2022H1,全国公立医疗机构终端抗血栓药销售额突破160亿元,产品TOP10氯吡格雷连续蝉联榜首,独家品种吲哚美辛片上涨122.30%。品牌TOP10前五席被外资企业垄断。目前已完成20个抗血栓药物品种的评价,有3个品种有望纳入第八批。

抗血栓药TOP10!明星药销售额腰斩,独家品种暴涨122%

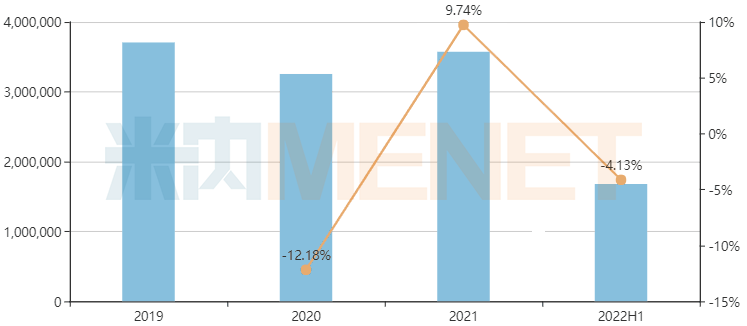

抗血栓药物是心脑血管领域的主要类别。Minenet数据显示,2021年,中国城市公立医院、县级公立医院、城市社区中心、乡镇卫生院(国内简称公立医疗机构)抗血栓药物终端销售额超过350亿元,同比增长9.74%;2022年上半年销售额突破160亿元,同比下降4.13%。

全国公立医疗机构终端抗血栓药销售额(单位:万元)

来源:Minenet中国公立医疗机构终端竞争格局

排名前10的抗血栓药中,硫酸氢氯吡格雷片、依诺肝素钠注射液、阿司匹林肠溶片、利伐沙班片等4款产品半年销售额超10亿元,硫酸氢氯吡格雷片保持了“一哥”的地位,销售额超20亿元。值得一提的是,依诺肝素钠注射液和阿司匹林肠溶片未纳入征集范围。

从销售增速来看,三款产品均出现负增长,纳入第五批集采的利伐沙班片销售下降49.95%,低分子肝素钙注射液下降14.11%;7个产品出现正增长,独家印多布芬片销量上涨122.30%。受第一批集中采集冲击较大的硫酸氢氯吡格雷片开始止跌,肝素钠注射液和贝前列素钠片涨幅超过10%。

2022H1中国公立医疗机构终端抗血栓药物前10名

来源:Minenet中国公立医疗机构终端竞争格局

抗血栓药前10大品牌中,前5席被外资企业垄断,赛诺菲和拜耳各有2个品牌上榜;赛诺菲的硫酸氢氯吡格雷片和拜耳的阿司匹林肠溶片分别排名第一和第二,销售额超过10亿元;除了赛诺菲的普立万,信立泰和乐普药业的硫酸氢氯吡格雷片也榜上有名;上榜的国产品牌还包括常山制药的低分子肝素钙注射液、杭州中美华东制药的吲哚美芬片、泰德制药的贝前列素钠片。

2022H1中国公立医疗机构终端抗血栓药品牌TOP10

来源:Minenet中国公立医疗机构终端竞争格局

9个抗血栓药已集采,百亿大品种止跌、3个超10亿品种挨揍

国家采集的6批化学药品中,分别采集了1、0、2、2、2、3个品种的抗血栓药物,其中第三、四批采集了90mg和60mg的替格雷洛口服缓释剂型,因此共采集了9个品种的抗血栓药物。

国家抗血栓药物收藏

20221018090532.png" style="height:263px; width:550px" />

9个品种中,注射用比伐芦定是首个纳入集采的抗血栓药注射剂。第七批集采纳入的抗血栓形成药均属于注射剂,包括磺达肝癸钠注射剂、替罗非班注射剂、依替巴肽注射剂。下一批集采会否纳入肝素制剂值得关注。

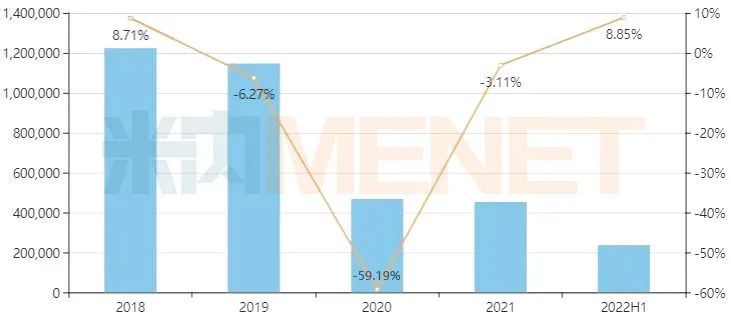

作为抗血栓形成药市场的明星品种,氯吡格雷在2018年迎来自己的巅峰时刻,在中国公立医疗机构终端销售额突破120亿元,也是在这一年,氯吡格雷口服常释剂型率先被纳入第一批集采。随着4+7试点与扩围在2019年相继执行,氯吡格雷遭遇滑铁卢,2019-2021年销售额分别同比下滑6.27%、59.19%、3.11%。2021年该产品销售额超过45亿元,2022年上半年销售额超过20亿元,同比增长8.85%,全年销售额有望实现正增长。

中国公立医疗机构终端氯吡格雷销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

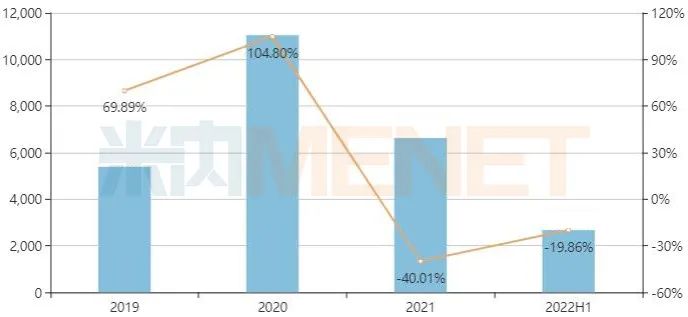

阿哌沙班最早于2013年在中国获批上市,前期市场销量一直惨淡,2017年进入国家医保目录后迎来快速放量,2019年豪森药业拿下阿哌沙班片国内首仿,2020年该品种被纳入第三批集采。于是,阿哌沙班2020年在中国公立医疗机构终端销售规模突破1亿元后便开始下滑。

中国公立医疗机构终端阿哌沙班销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

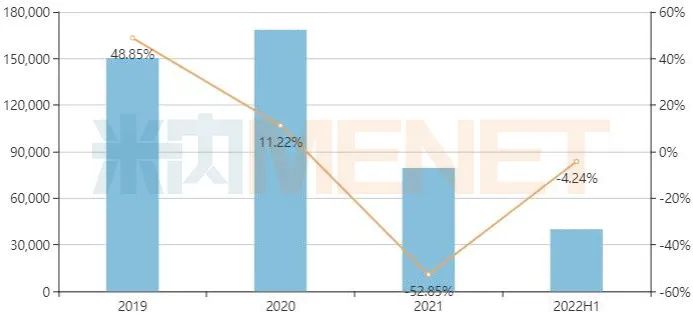

替格瑞洛是一种新型强效P2Y12受体拮抗剂,曾被阿斯利康寄予厚望。该品种2018年在中国公立医疗机构终端销售额首次突破10亿元,2020年销售额接近17亿元。本以为能接棒氯吡格雷,不料却是“难兄难弟”,随着第三批、第四批集采的执行,替格瑞洛2021年销售额下滑52.85%。

中国公立医疗机构终端替格瑞洛销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

达比加群酯、利伐沙班同时被纳入第五批集采,执行时间为2021年10月。这两个品种近年来在中国公立医疗机构终端销售额均持续高速增长,2021年达比加群酯销售额首次突破10亿元,利伐沙班销售额则突破40亿元,且紧追氯吡格雷。随着集采落地执行,2022年上半年达比加群酯、利伐沙班销售额分别下滑38.19%、49.95%。

扬子江、石药、齐鲁……20个品种过评,3个品种备战第八批集采

截至目前,抗血栓形成药已有20个品种通过或视同通过一致性评价。其中,扬子江药业有7个品种过评,石药集团有6个品种过评,齐鲁制药有5个品种过评,正大天晴、南京正大天晴、信立泰、倍特药业、乐普药业、上海医药等6家企业各有4个品种过评。

抗血栓形成药过评品种

从竞争格局来看,5个品种竞争最激烈,其中,利伐沙班片过评企业多达32家,替格瑞洛片、阿哌沙班片各有27家企业过评,硫酸氢氯吡格雷片、盐酸替罗非班氯化钠注射液分别有15家、11家过评。

5个品种为独家过评,包括先声药业的甲苯磺酸艾多沙班片、鲁南贝特的盐酸替罗非班注射用浓溶液、常山药业的达肝素钠注射液、石药集团的双嘧达莫片、东诚药业的注射用那屈肝素钙。

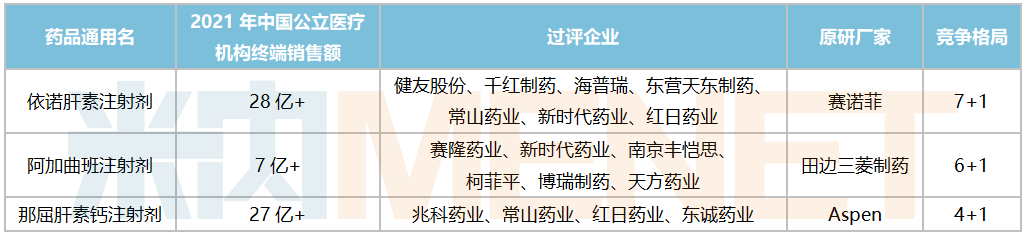

除去已纳入国家集采的品种,抗血栓形成药已有3个品种满足国家集采条件(4家过评/3家过评+原研),分别为依诺肝素注射剂、阿加曲班注射剂、那屈肝素钙注射剂。

暂未纳入集采且满足4家条件的抗血栓形成药

依诺肝素注射剂、那屈肝素钙注射剂均属于肝素类药物,2021年在中国公立医疗机构终端销售规模分别超过28亿元、27亿元,阿加曲班注射剂销售规模则超过7亿元。3个品种纳入新一批集采可能性大,相关未过评企业需加快一致性评价进度。

资料来源:米内网数据库、公司公告等注:米内网《中国公立医疗机构终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至10月13日,如有疏漏,欢迎指正!