商业广告QQ

896000434

896000434

今年以来,已有6个品种(27个规格)的抗抑郁药获批。目前已有21个通过评价的品种,其中豪森药业第一份于今年获批评价。Minenet最新数据显示,2022年上半年,我国公立医疗机构终端抗抑郁药销售额同比略有下降。TOP10洗牌,外企“铁三角”被打破,国产替代加速。岭北超越辉瑞夺得“一哥”宝座,经纬药业升至第二,浩森药业升至第四。截至目前,已有23种抗抑郁药申报生产,绿叶制药的一类新药表现突出。成都康弘药业|成都迪康药业、宜昌人福药业、乌纳康欧亿药业等企业为国内首创。

抗抑郁药大爆发,豪森重磅首仿过评

抗抑郁药今年获准上市

来源:MINE MED2.0中国药物评价数据库

今年以来,已有6个品种(27个产品规格)的抗抑郁药获批上市,其中草酸艾司西酞普兰片、米氮平片、盐酸文拉法辛缓释胶囊和盐酸度洛西汀肠溶胶囊是2022年上半年中国城市公立医院、县级公立医院、城市社区中心和乡镇卫生院(简称中国公立医疗机构)排名前10的产品。

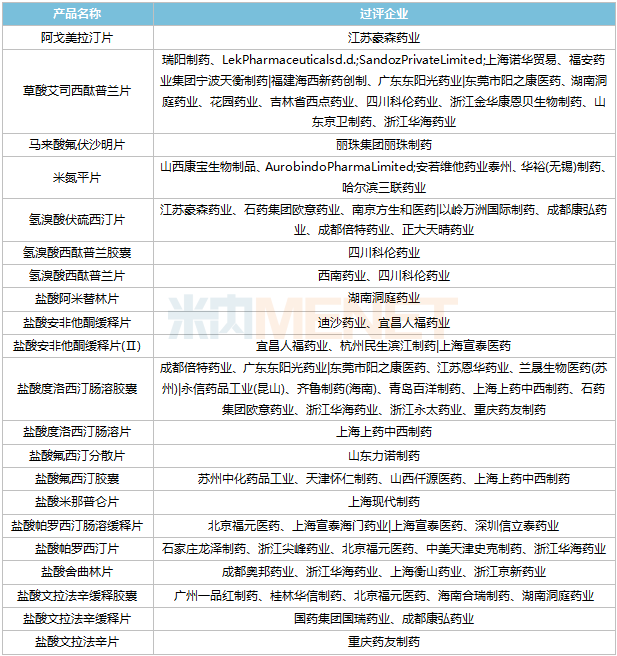

过度评价抗抑郁药

来源:MINE MED2.0中国药物评价数据库

截至目前,共评价了21种抗抑郁药,草酸艾司西酞普兰片和盐酸度洛西汀肠溶胶囊为热销品种,超评企业分别为11家。此外,8个品种仅有1家企业获得评价,其中,首仿阿戈美拉汀片的江苏豪森药业有限公司于今年8月以补充申请方式获批评价,成为该产品首个获评企业。Minenet数据显示,2021年,我国公立医疗机构阿戈美拉汀片销售额超过5亿元,2022年上半年继续攀升,同比增长46.48%。

从高估品种数量来看,复星医药最多,旗下子公司重庆药友制药、湖南洞庭药业共高估6个;其次,华海药业有4家超评,科伦药业、复元药业、上海上药中西药业有3家超评。

TOP10大洗牌!外企“铁三角”破局,国产替代加速

近年我国公立医疗机构终端抗抑郁药销售额(单位:亿元)

资料来源:中国公立医疗机构终端竞争格局

据世界卫生组织统计,全球有超过3.5亿人患有抑郁症,近10年增长率约为18%。抑郁症已经成为全球常见病,相关药物市场巨大。在我国,公立医疗机构是抗抑郁药的主要销售渠道。Minenet最新数据显示,2022年上半年,我国公立医疗机构终端抗抑郁药销售额同比略有下降。

随着集中采购的常态化和国内药企的不断努力,多年来抗抑郁药市场头把交椅被国外药企占据的格局得以改变,国内替代进一步加速。从厂商结构来看,去年辉瑞、礼来、灵北组成的“铁三角”局面被打破。今年上半年,灵贝超越辉瑞,问鼎“一哥”宝座,礼来则滑落至第七位。此外,山东经纬药业已晋升至第二名,江苏豪森药业升至第四名,浙江华海药业、仁和堂药业等国内药企的市场份额也在快速上升。

2022年上半年中国公立医疗机构十大抗抑郁药产品

text-align: center;">

来源:中国公立医疗机构终端竞争格局

产品TOP10销售额均超过1亿元,草酸艾司西酞普兰片仍然稳居首位。从增速来看,阿戈美拉汀片最快,超过40%,盐酸曲唑酮片、马来酸氟伏沙明片和盐酸米安色林片均超过20%。

目前,有8个抗抑郁药被纳入集采,其中,草酸艾司西酞普兰片、盐酸舍曲林片、盐酸帕罗西汀片、盐酸文拉法辛缓释胶囊、盐酸度洛西汀肠溶胶囊均在产品TOP10中。

2022年上半年中国公立医疗机构终端抗抑郁化药品牌TOP10

来源:中国公立医疗机构终端竞争格局

品牌TOP10中,有4个的销售额超过2亿元,前三的山东京卫制药的草酸艾司西酞普兰片、江苏豪森药业集团的阿戈美拉汀片、灵北的草酸艾司西酞普兰片销售额增速均超过15%,辉瑞的盐酸舍曲林片则下滑20.90%。

23个抗抑郁药报产在审!绿叶1类新药亮眼,人福、康弘……冲刺国内首家

国内无企业获批且报产在审的抗抑郁化药

来源:米内网MED2.0中国药品审评数据库

目前,有23个抗抑郁药报产在审,受理号超过70个。其中,氢溴酸伏硫西汀片、盐酸文拉法辛缓释胶囊、草酸艾司西酞普兰片最抢手,均有4家企业报产。

草酸艾司西酞普兰口服溶液、盐酸米那普仑胶囊、琥珀酸去甲文拉法辛缓释片等6个产品均无企业获批,涉及成都康弘药业|成都迪康药业、宜昌人福药业、石药集团欧意药业等企业。值得注意的是,山东绿叶制药的1类新药盐酸安舒法辛缓释片(LY03005)是一种全新作用机制的新分子实体治疗药物,为5-羟色胺(5-HT)、去甲肾上腺素(NE)和多巴胺(DA)三重再摄取抑制剂(SNDRI/TRI)。今年6月公司发布公告,该产品的III期临床结果在2022年美国精神病学协会(APA)年会发布,彰显其作为中国原创1类新药对于抑郁症治疗的作用与意义,在获得国际学术认可的路上迈出重要一步。

资料来源:米内网数据库、公司公告

注:米内网《中国公立医疗机构终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。