商业广告QQ

896000434

896000434

近段时间,集采相关消息频频传出:吉林省公立医疗机构药品集采来袭,639个品种成功突围;上海牵头14省市国采续标工作启动;山东、海南等多地公示第八批集采第二备供企业;第九批国采提上日程,至少59个品种满足5家及以上的企业竞争格局,2022年在中国公立医疗机构终端销售规模合计超280亿元,其中5个品种竞争激烈,满足条件企业数达10家及以上,扬子江药业、中国生物制药、科伦药业等为主力。

医疗机构成集采主角,“二次议价”再掀热潮

自3月21日,吉林省公共资源交易中心下发公立医疗机构药品集采文件,到5月11日公布药品投标企业和药品审核结果,再到5月19日完成中选药品挂网价格填报,此次吉林省集采仅历时2个月,可谓“时间紧、任务重”。

来源:吉林省公共资源交易中心官网

从集采要求看,此次采购主体是全省所有公立医疗机构,投标企业为相关药品上市许可持有人(含药品生产企业)、进口药品国内总代理;采购方式表面上是联动全国最低价进行限价采购,但其背后核心是允许公立医院进行二次议价,放开了医院议价权。

此次集采公告中指出,将鼓励各医疗机构通过吉林省公共资源交易平台议价谈判,进一步降低药品实际交易价格。各医疗机构可根据临床用药需求,自主与相应的企业开展议价谈判工作,并确定采购价格。其言外之意便是,公立医院也将成为集中采购的主角之一,在限价的范围内,允许公立医院和药企自由议价。

多年来,“放开医院议价权”一直是个颇具争议的话题。支持者认为,二次议价能挤压药价水分,减轻群众用药负担;反对者则认为,放开医院议价权会助长不正当利益输送的行为,导致药品价格“越议越贵”,背离了国家破除“以药养医”的初衷。

伴随医保支付方式的改革,系列监管政策的出台,以及目前医院“二次议价”抬头的趋势,一定程度上也说明此前的乱象问题已在很大程度上得到了解决。以此次吉林省集采为例,医院与企业自主议价须满足三大条件:一是平台公开交易,二是不高于挂网价,三是不高于现行执行价。

换句话说,统一的交易平台之外,政策已经为企业定价划定了严格的“上限”,在保证议价挂网过程公平、公正、公开的同时,势必要从剩余的价格空间中进一步挤出水分。

639个品种成功突围,科伦、齐鲁、华海强势领跑

根据最新公布的投标企业审核结果,677家企业通过资格审核,包括50家经营企业、80个上市许可持有人、547家生产企业,投标企业通过率分别为96%、96%和92%。

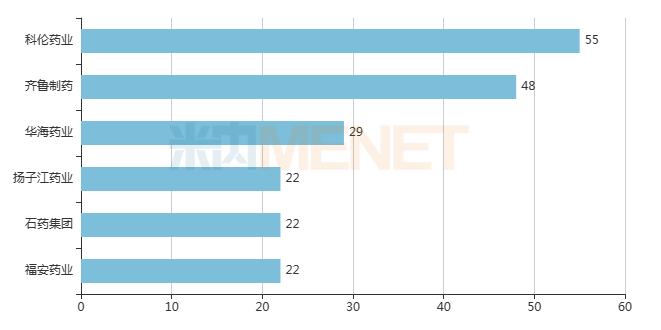

从投标产品审核结果来看,共2409个产品参与投标,其中1558个产品(涉及639个品种)通过资质审核,780个产品审核不通过,71个产品不在本次招标范围内。通过审核的产品中,科伦药业是通过审核产品数最多的企业,有55个;齐鲁制药(48个)、华海药业(29个)紧随其后;扬子江药业、石药集团、福安药业则均有22个。

通过审核产品数企业TOP6(单位:个)

注:按企业集团、产品数统计

来源:吉林省公共资源交易中心,米内网整理

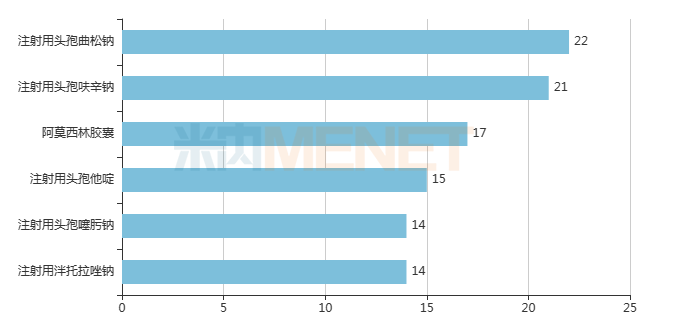

13个通过审核的产品企业数超过10家,注射剂居多。其中,注射用头孢曲松钠(22家)、注射用头孢呋辛钠(21家)、阿莫西林胶囊(17家)和注射用头孢他啶(15家)4个产品竞争最为激烈。

通过审核企业数产品TOP6(单位:家)

来源:吉林省公共资源交易中心,米内网整理

通过审核的产品名单中,注射用尼可地尔、盐酸多柔比星脂质体注射液、注射用紫杉醇(白蛋白结合型)、贝伐珠单抗注射液、注射用曲妥珠单抗、注射用头孢米诺钠等畅销品种均有上榜,上述6款产品2022年在吉林省公立医院终端TOP20产品格局中分别排名第3、4、7、8、11和19位。

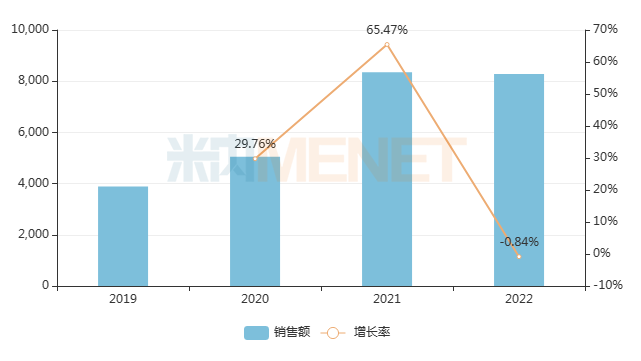

注射用尼可地尔是一种同时具有钾离子通道开放剂作用和类硝酸酯作用的血管扩张剂,用于治疗不稳定型心绞痛。目前已有北京四环科宝制药(首仿)、扬子江药业(首家过评)、天士力3家企业拥有该药的生产批文。

米内网数据显示,注射用尼可地尔2022年在吉林省公立医院终端销售额超过8千万。此次集采中,扬子江药业的注射用尼可地尔独家中选,有望加速该产品市场的扩容。

2022年吉林省公立医院终端注射用尼可地尔销售趋势(单位:万元)

来源:米内网重点省市公立医院药品终端竞争格局

注射用曲妥珠单抗是一种重组抗HER2(人类表皮生长因子受体-2)人源化单克隆抗体,目前已成为HER2阳性乳腺癌和胃癌一线治疗的基石。据罗氏财报,曲妥珠单抗(Herceptin)全球销售峰值为2017年的70.14亿瑞士法郎,近年来销售额持续下挫。

而在国内市场,该药正处于高光时刻。在吉林省公立医院终端,注射用曲妥珠单抗2021年销售额超过4千万元,同比增长22.46%,2022年略有下滑,但总体维持高位。目前仅2家企业(复宏汉霖、海正生物)的曲妥珠单抗生物类似药获批上市,齐鲁制药、正大天晴药业、安徽安科生物3家企业的产品已报产在审,市场竞争渐趋白热化。

曲妥珠单抗生物类似药企业申报上市情况

来源:米内网中国申报进度(MED)数据库

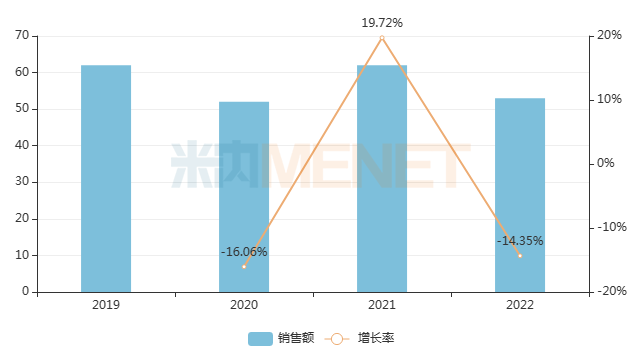

米内网数据显示,在重点省市公立医院终端,吉林省2019-2022年的销售额均在52亿元以上。本轮吉林省集采共纳入639个品种,2022年在该省公立医院终端的合计销售额超过10亿元。

近年来吉林省公立医院终端销售规模(单位:亿元)

来源:米内网重点省市公立医院药品终端竞争格局

第九批国采在路上,扬子江、中生......蓄势待发

一方面,各省采工作如火如荼地开展;另一方面,第九批国采已提上日程。

5月18日,国务院新闻办公室举行的“权威部门话开局”系列主题发布会上透露,今年将开展第四批高值耗材集采,涉及人工晶体、运动医学类耗材,并适时开展新批次的药品集采。这意味着新一批国采或将在年内启动。

按照一年两批次的步伐,及以往时间线推测,第九批国采有望最早于今年8月底或9月初启动,开标时间或定在今年10月左右。至于纳入品种种类尚未有最新定论,化学药、生物药甚至中成药都有可能。

就目前情况看,化学药的竞争比较充分。截至5月19日,在未纳入国采的品种中至少有59个品种满足原研企业+过评企业≥5家的竞争格局,初步具备纳入国采的条件。注射剂仍为主力,包括舒更葡糖钠注射液、注射用盐酸头孢替安、葡萄糖酸钙注射液、拉考沙胺注射液、氟维司群注射液等热门品种,涉及神经系统药物、全身用抗感染药物、消化系统及代谢药、抗肿瘤和免疫调节剂等多个治疗大类。

米内网数据显示,上述59个品种2022年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售额合计超过280亿元,其中5个品种竞争激烈,参与竞争企业数(以集团计,同个品种同个集团下多个子公司过评的视为1家)达10家及以上。

59个品种中,涉及过评品种数达5个及以上的国内企业(按集团计)有10家,包括扬子江药业、中国生物制药、科伦药业、倍特药业、齐鲁制药、华海药业、石药集团、东阳光药、豪森药业、辰欣药业等国内知名大药企。

来源:米内网数据库、吉林省公共资源交易中心

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;米内网重点省市公立医院化学药终端竞争格局数据库是以20+省市,近700家样本省市公立医院的化学药采购数据为基础,对化学药全品类进行连续监测的样本省市样本医院数据库;上述销售额以产品在终端的平均零售价计算。数据统计截至5月19日,如有疏漏,欢迎指正!