商业广告QQ

896000434

896000434

为满足临床用药、药品规范化管理等需求,自2004年以来,NMPA已把813个处方药转为非处方药,包括蒲地蓝消炎片、布地奈德鼻喷雾剂、乳果糖口服溶液等常用药。米内网数据显示,2022年中国零售药店终端(城市实体药店+网上药店)化学药及中成药合计销售额接近3500亿元,同比增长13.02%。随着越来越多的处方药转为非处方药,零售药店市场将迎来大洗牌。

54个处方药转OTC,中成药霸屏,独家品种亮眼

药品可分为处方(RX)药和非处方(OTC)药,但一种药的种属并不是一成不变的,当符合一定条件时,处方药可以转为OTC药;其中,甲类OTC药须在药店执业药师指导下购买和使用,乙类OTC药则无这一要求。通常情况下,一种药物只能被划分为处方药或非处方药,但有时候一种药物既可以是处方药也可以是非处方药,亦称双跨品种。

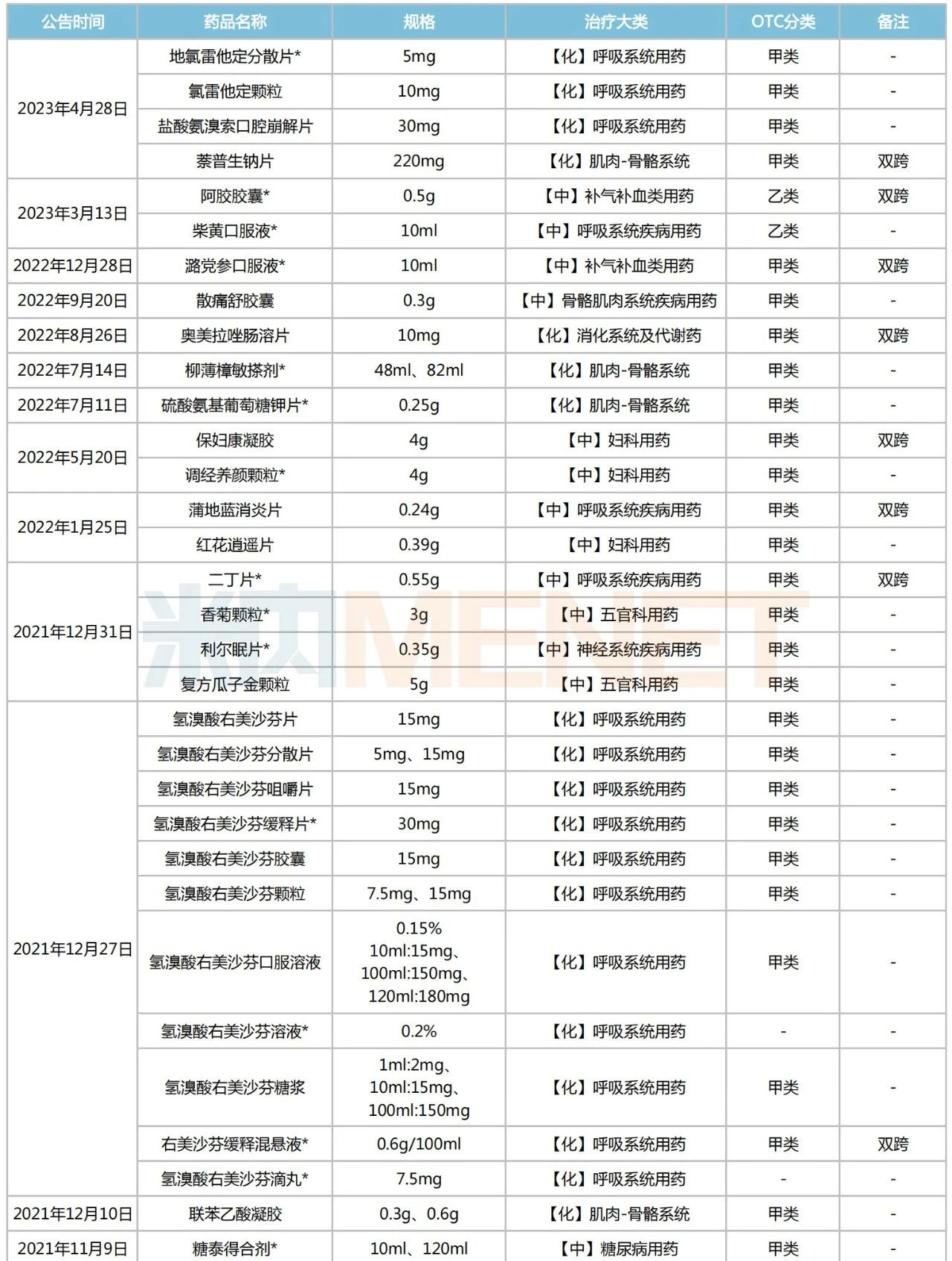

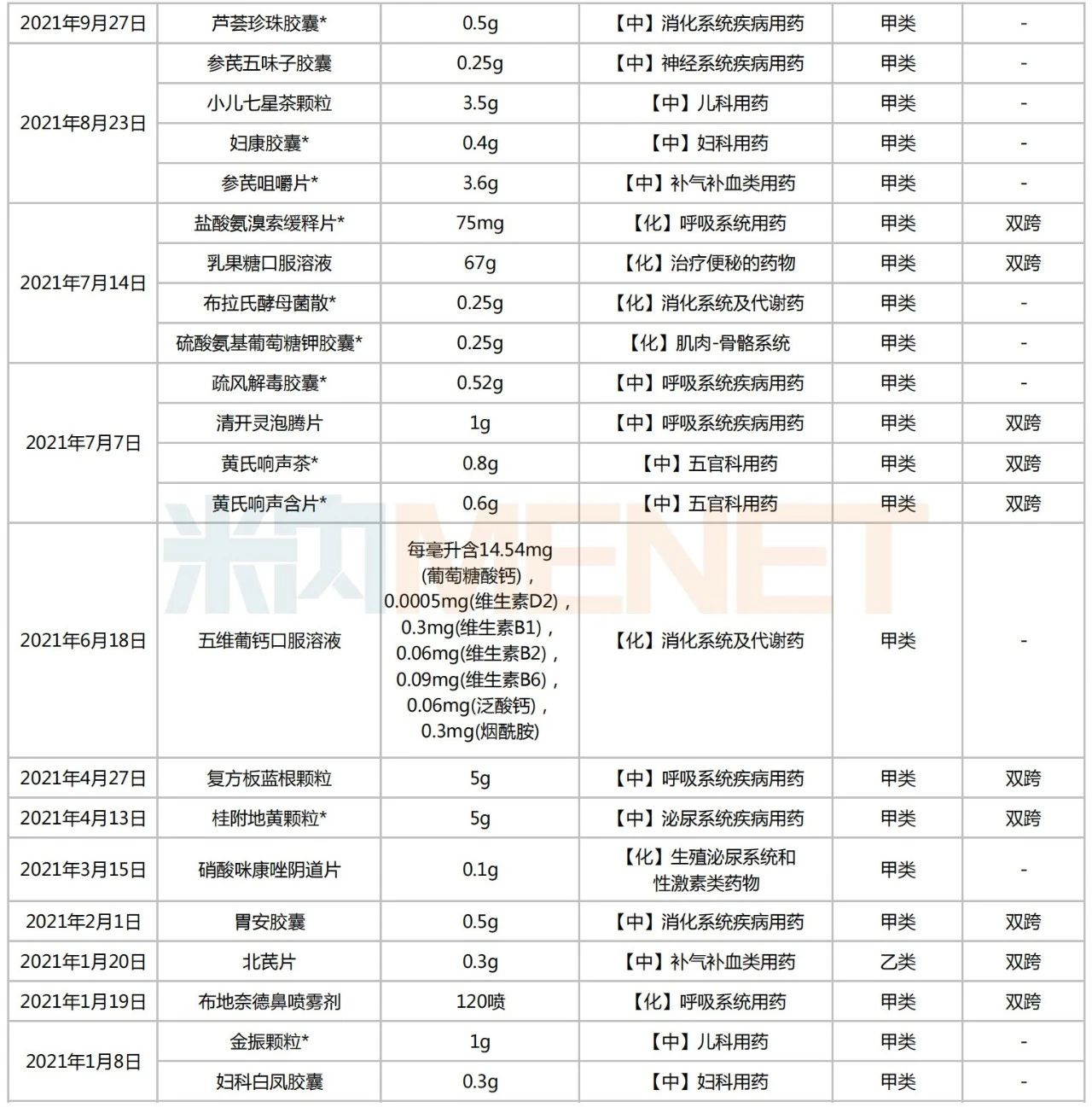

2021年至今,NMPA一共发布了25则处方药转OTC药的公告,合计54种药品(以产品名称统计),包括盐酸氨溴索口腔崩解片、阿胶胶囊、潞党参口服液、奥美拉唑肠溶片、蒲地蓝消炎片、小儿七星茶颗粒、布地奈德鼻喷雾剂、金振颗粒等。按有关要求,这些药品无需处方即可通过零售渠道出售。

2021年以来NMPA公布的处方药转OTC药名单

注:带*为独家品种(含独家剂型)

来源:NMPA官网,米内网整理

54个转OTC的处方药中,独家品种有26个,中成药占比超六成,有16个;双跨品种有18个,包括蒲地蓝消炎片、潞党参口服液、奥美拉唑肠溶片、盐酸氨溴索缓释片、乳果糖口服溶液、布地奈德鼻喷雾剂等临床常用药。从治疗大类看,呼吸系统化学药为主力,共计16个;呼吸系统疾病中成药(6个)、肌肉-骨骼系统化学药(5个)及妇科用中成药(5个)分别位居其后。

蒲地蓝消炎、布地奈德......潜力可期,3500亿市场波澜四起

近三年,多个处方药在转为OTC后,销售额及其增速在零售药店终端持续攀升。

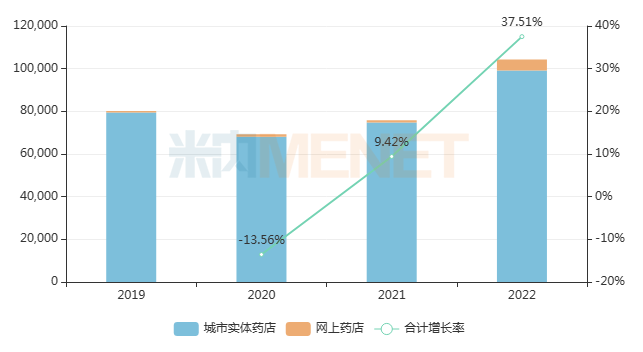

以“清热解毒”功效著称的蒲地蓝消炎片,2022年在中国公立城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端仅有几千万元的销售收入进账;而在零售药店终端销售规模超过10亿元,同比增长37.51%。可见,这类治疗普通感冒咳嗽而非抗生素产品,零售市场显然比院端市场更吃香。

近年来中国零售药店终端蒲地蓝消炎片销售趋势(单位:万元)

来源:米内网格局数据库

乳果糖口服溶液是临床上儿童常用的便秘治疗药,国内获批生产企业有十多家。米内网数据显示,近年来该产品在中国三大终端六大市场(统计范围详见本文末)的销售额逐年上涨,2022年突破21亿元,同比增长14.45%。在治疗便秘的化学药产品排名中,乳果糖口服溶液稳居首位。

目前,暂无企业提交乳果糖口服溶液一致性评价补充申请,但已有19家企业以新注册分类提交该产品上市申请,其中四川德峰药业的产品获批上市并视同过评,为国内首家。不难发现,部分儿童常用处方药经过系统评价后转为OTC药,患儿及其家属的购药便利性能得到一定提升,也有利于布局该类产品的企业开拓零售市场。

乳果糖口服溶液一致性评价开展情况

来源:米内网一致性评价数据库

布地奈德为吸入剂大品种,布地奈德鼻喷雾剂为其第二大畅销制剂。近年来该药在中国零售药店终端的销售规模逐年扩容,2022年已突破3亿元,其中网上药店销售增幅高达102%,市场潜力十足。目前,布地奈德鼻喷雾剂仅有阿斯利康、台湾海默尼药业拥有生产批文,南昌百济制药、四川普锐特药业2家企业报产在审。对于独家或竞争格局较缓和的“处转非”产品来说,零售药店终端有望成为其销售额增长的一大利器。

布地奈德鼻喷雾剂报产在审情况

来源:米内网中国申报进度(MED)数据库

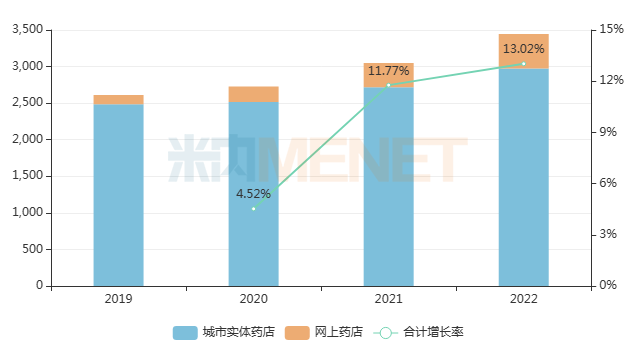

米内网数据显示,2022年中国零售药店终端化学药及中成药总体市场规模接近3500亿元,同比增长13.02%。据不完全统计,2004年至今已有813个药品由处方药转为OTC,涉及生产企业数千家,随着越来越多处方药转为非处方药,零售市场将迎来新激战。

近年来中国零售药店终端化学药及中成药总体销售趋势(单位:亿元)

来源:米内网格局数据库

“处转非”或成大势所趋,背后到底意欲何为?

“处转非”扩容依托于我国药品管理制度的不断完善,随着相关政策的落地实施,正在形成多方受益的局面。

一、惠及用药消费者

根据《药品管理法》对处方药、非处方药甲类/乙类的分类管理要求,药品由处方药变为OTC之后,患者不需要医生处方就能在线下药店和线上电商平台购药,购药渠道增加,购药更加便捷,尤其利好部分需要长期购药的患者。

二、降低国家医保支出

医疗和医药的支出都会增加政府的财政负担,由处方药转到乙类OTC的品种会退出国家医保报销体系。长远来看,“处转非”将是节约国家医保资金的有效措施。

三、节省临床诊疗资源

对于部分小病来说,患者能通过自我诊疗、自行服药等方式达到治愈的效果,医生就没有必要再花费时间和精力在开具处方这项工作上,他们有更多的时间诊治身患重大疾病的病人,提高自身的诊疗技术,并能从工作和患者满意中获得自我满足和成就感。

四、开拓零售渠道,延续产品生命周期

药品同其他产品一样,都有一个生命周期。原研药专利到期后,面临着仿制药激烈的价格竞争,会出现销售骤降的情况,即专利悬崖;叠加近年来医保控费、集采降价等政策冲击,一些原研药甚至因此退出市场。处方药转为非处方药后,一方面能够使产品的生命周期得到延长,药企能获取更多的收益;另一方面使得产品面对的对象从特定患者到普通大众,有利于拉动公司其他产品的销售。

五、丰富产品种类,推动零售行业新增长

对于终端药店而言,非处方药品类越多,越能满足消费者的需求。“处转非”药品在药店可以直接购买,有望增加产品销售量,扩大市场份额。如果该药品在处方药阶段就已经有良好的消费基础,“处转非”后新的渠道打开,能给企业带来更丰厚的利润。近年来,我国OTC市场规模增长较快,“处转非”品种迎来更灵活的推广和销售渠道,将为OTC市场和相关企业带来重要的发展机会。

结语

可以预见,受带量采购、医保控费、医药改革等因素影响,院内有大批处方药将被挤出院外。业内人士推测,未来常规处方药转化为普药的比例在70%左右,这些药品将逐步走向院外市场,释放巨大市场潜力。“乘着处方药转OTC的政策春风,如何将处方药优势迅速带入OTC市场,为消费者带来专业性更强、疗效更明确、感知度更优的产品”将成为企业下一阶段竞争的热点。

来源:米内网数据库、NMPA官网等

注:米内网《中国三大终端六大市场药品竞争格局》,统计范围是:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。数据统计截至5月31日,如有疏漏,欢迎指正!