商业广告QQ

896000434

896000434

近日,造影剂市场再掀波澜,倍特药业的碘克沙醇注射液获批上市、重庆煜洋药业|重庆圣华曦药业的碘普罗胺注射液报产获CDE受理。今年以来,有4个造影剂(7个受理号)获批上市,司太立的碘美普尔注射液拿下国内首仿。

数据显示,2022年中国公立医疗机构终端造影剂销售额同比下滑超过20%,TOP10洗牌,碘佛醇注射液首次登上“销冠”宝座。截至目前,造影剂已有12个品种过评,恒瑞医药、北陆药业领跑;此外,有13个造影剂(53个受理号)报产在审,其中,倍特药业最多,其次是重庆圣华曦药业和司太立。

01、倍特猛攻造影剂,恒瑞、北陆领跑过评榜

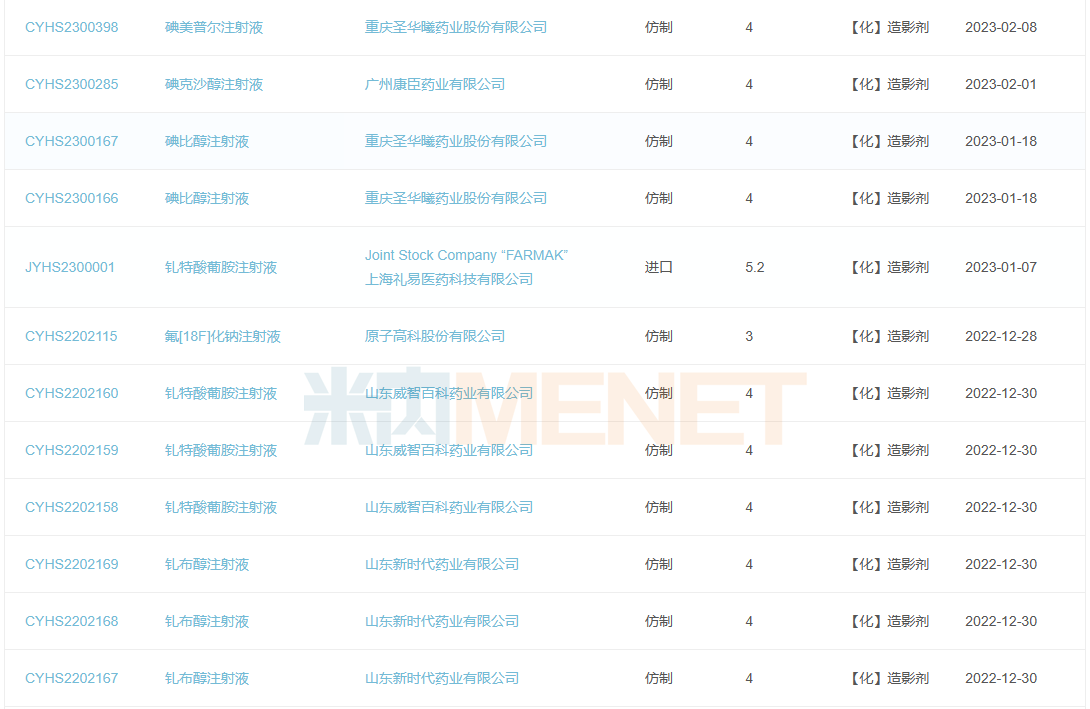

今年以来造影剂获批情况

日前,国家药监局官网显示,倍特药业的碘克沙醇注射液以仿制4类报产获批,视同过评,这是其在造影剂领域获批的第三款产品。目前,还有钆贝葡胺注射液、碘佛醇注射液、钆塞酸二钠注射液等7款造影剂报产在审。随着新品陆续获批,将进一步提升其在造影剂领域的市场竞争力。

今年以来,有4个造影剂(7个受理号)获批上市,数量已超过2022年全年。其中,司太立的碘美普尔注射液以仿制4类报产获批,拿下国内首仿。

造影剂过评情况

截至目前,造影剂已有12个品种过评,恒瑞医药、北陆药业领跑,各有5个品种过评。此外,湖南科伦制药的钆特醇注射液、成都倍特药业的碘普罗胺注射液、江苏恒瑞医药的碘佛醇注射液和碘化油注射液(罂粟乙碘油注射液)、北京北陆药业的钆喷酸葡胺注射液、上海司太立制药的碘美普尔注射液6个品种独家过评。

02、TOP10出炉!20亿大品种首度封王,两款大涨超20%

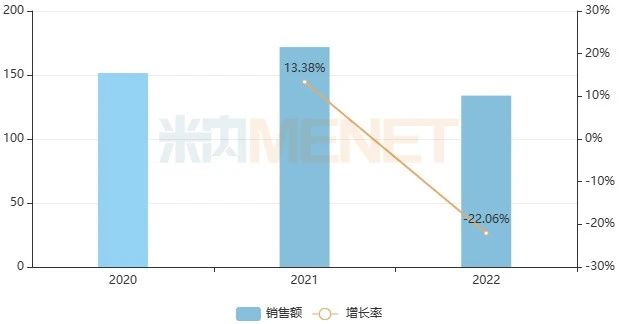

近年中国公立医疗机构终端造影剂销售情况(单位:亿元)

数据显示,2021年中国公立医疗机构终端造影剂市场规模超过150亿元,同比增长13.38%;2022年受集采影响同比下滑超过20%。从厂家格局来看,江苏恒瑞医药、拜耳、博莱科、通用电气、扬子江药业集团位居前五,正大天晴药业集团大涨超过30%,逼近前十。

2022年中国公立医疗机构终端造影剂产品TOP10

2022年有16个造影剂销售额超过1亿元,数量与2021年相比增加1个。碘佛醇注射液销售额超过20亿元,首次登上“销冠”宝座;碘克沙醇注射液、碘海醇注射液、碘普罗胺注射液、碘帕醇注射液均是10亿级别的重磅产品。从增速来看,产品TOP10中有7个是正增长,碘佛醇注射液和碘美普尔注射液增速均超过20%。

值得一提的是,目前造影剂有碘克沙醇注射液、碘海醇注射液、碘帕醇注射液3个产品被纳入集采,前两个为第五批集采产品,2022年大跌均超过50%。而碘帕醇注射液是第七批集采产品,未来市场格局将会有何变化?

2022年中国公立医疗机构终端造影剂品牌TOP10

品牌TOP10仍是外资企业主导,国产品牌仅有恒瑞医药的碘佛醇注射液和钆特酸葡胺注射液、扬子江药业集团的碘克沙醇注射液。从数量来看,通用电气和博莱科各有3个,恒瑞医药有2个上榜。

2个品牌增速亮眼,其中,恒瑞医药的碘佛醇注射液和博莱科的碘美普尔注射液增速均超过20%。

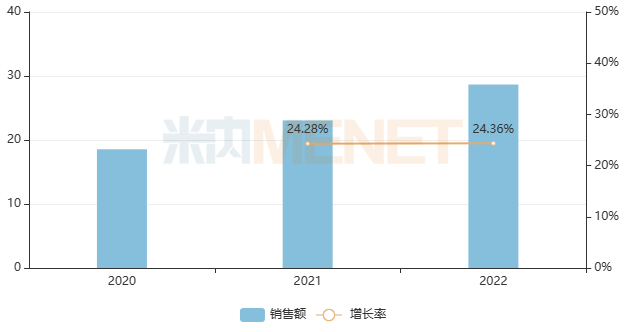

近年中国公立医疗机构终端碘佛醇注射液销售情况(单位:亿元)

碘佛醇注射液用于成人心血管系统的血管造影,包括脑动脉、冠状动脉、外周动脉、内脏和肾脏动脉造影等。数据显示,2021年中国公立医疗机构终端碘佛醇注射液销售额突破20亿元大关,2022年再创新高,同比增长24.36%。该产品有3家企业拥有生产批文,其中,恒瑞医药的市场份额最大。

近年中国公立医疗机构终端碘美普尔注射液销售情况(单位:亿元)

碘美普尔注射液由意大利博莱科研发,属于一种非离子型单体X射线造影剂,用于静脉尿路造影(成人,包括肾脏损害或糖尿病患者)、CT(躯干)、常规血管造影等。数据显示,2021年中国公立医疗机构终端碘美普尔注射液销售规模翻倍,2022年则再度增长21.85%,仅有博莱科1家在销售。

03、超50个产品蜂拥而至,圣华曦、山东新时代……发起冲击

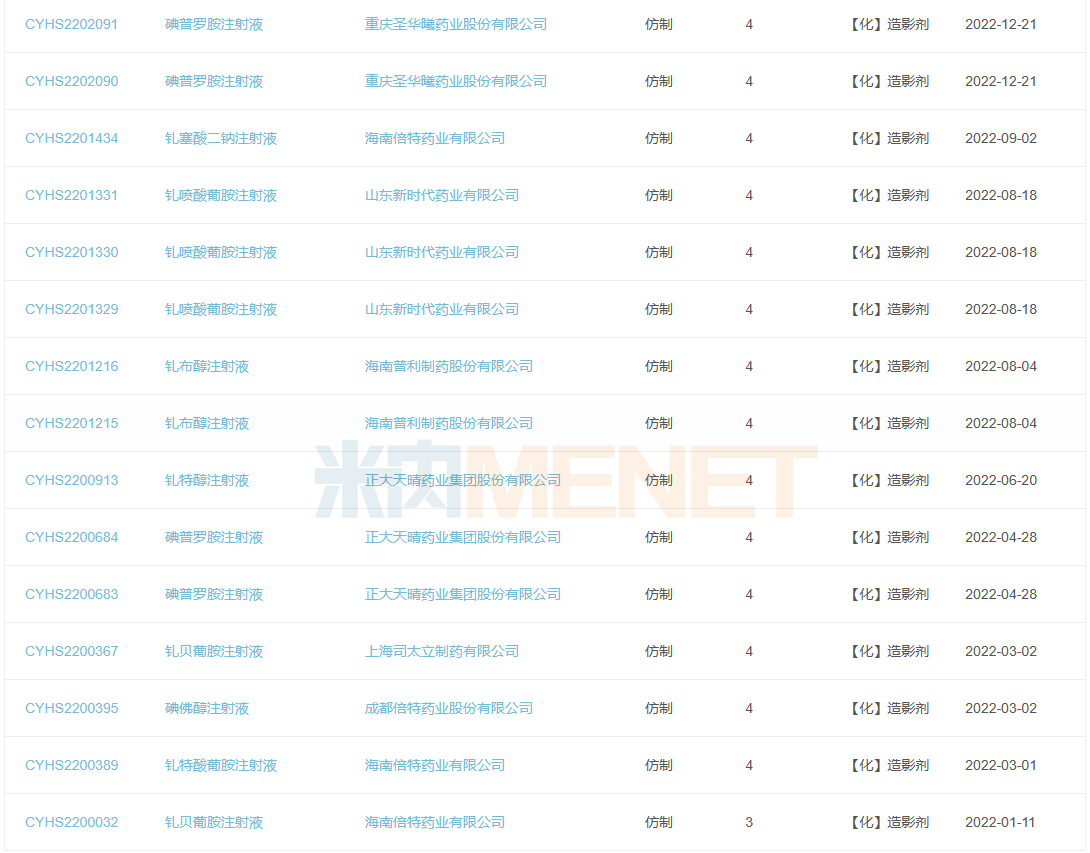

造影剂报产在审情况

近日,重庆煜洋药业|重庆圣华曦药业的碘普罗胺注射液报产获CDE受理。截至目前,造影剂有13个品种(53个受理号)报产在审,其中,钆布醇注射液最抢手,有6家;其次是钆特酸葡胺注射液,有5家。从企业来看,倍特药业最多,其次是重庆圣华曦药业和司太立。

此外,八氟丙烷脂质微球注射液、氟[18F]化钠注射液、碘比醇注射液3个产品国内暂无仿制药获批,涉及湖南科伦制药、重庆圣华曦药业、原子高科3家企业。

资料来源:CDE官网、米内网数据库、公司公告等

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。如有疏漏,欢迎指正!