商业广告QQ

896000434

896000434

近日,多地陆续开展第九批集采第二备供企业申报确认工作,第十批集采有望于明年上半年提上日程。米内网数据显示,目前已有82个品种满足5家及以上的竞争条件,2022年在中国公立医疗机构终端的销售额合计超过570亿元;注射剂仍为“主角”,9个品种竞争激烈,科伦、齐鲁、石药、扬子江等头部企业继续领跑。

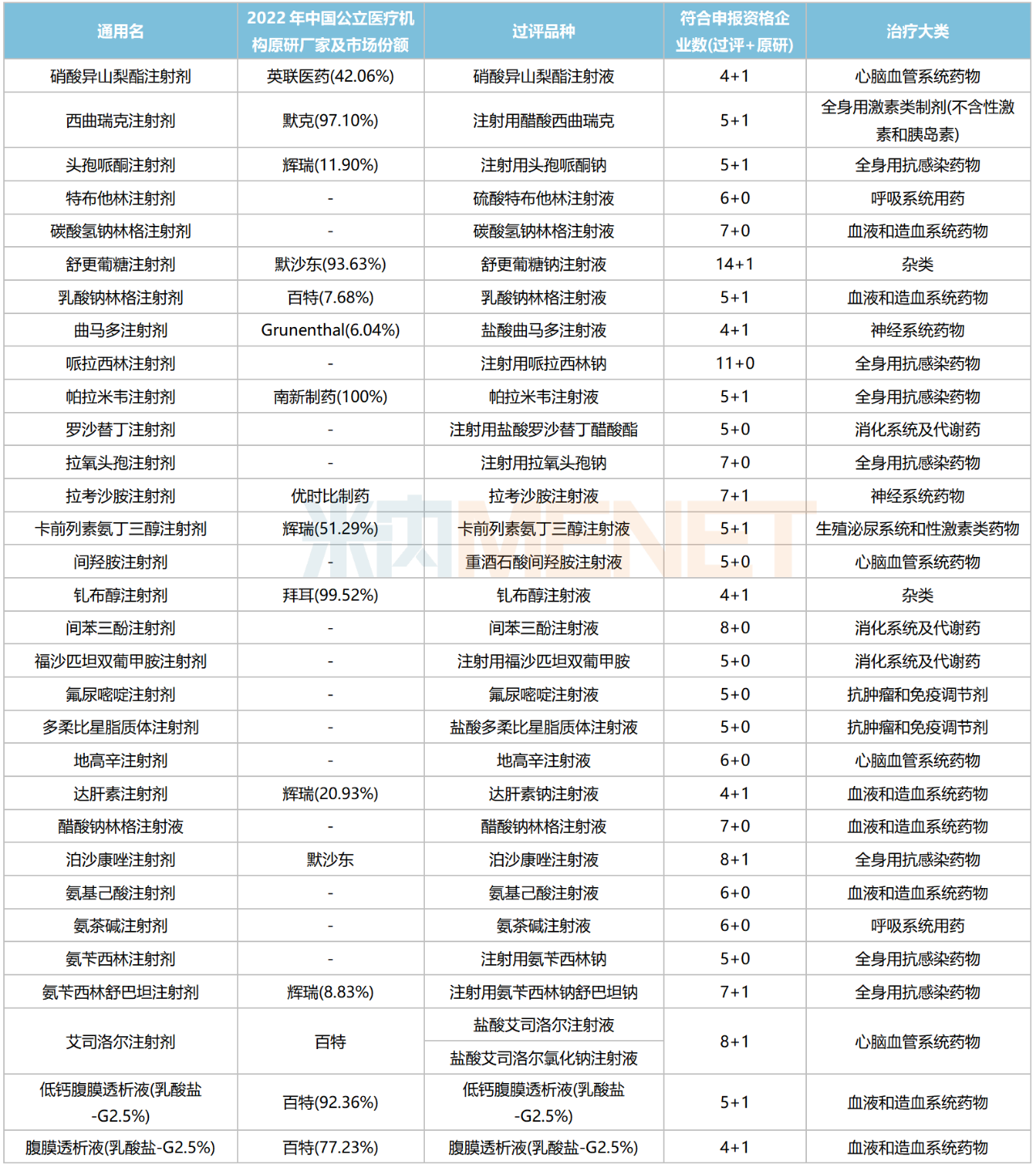

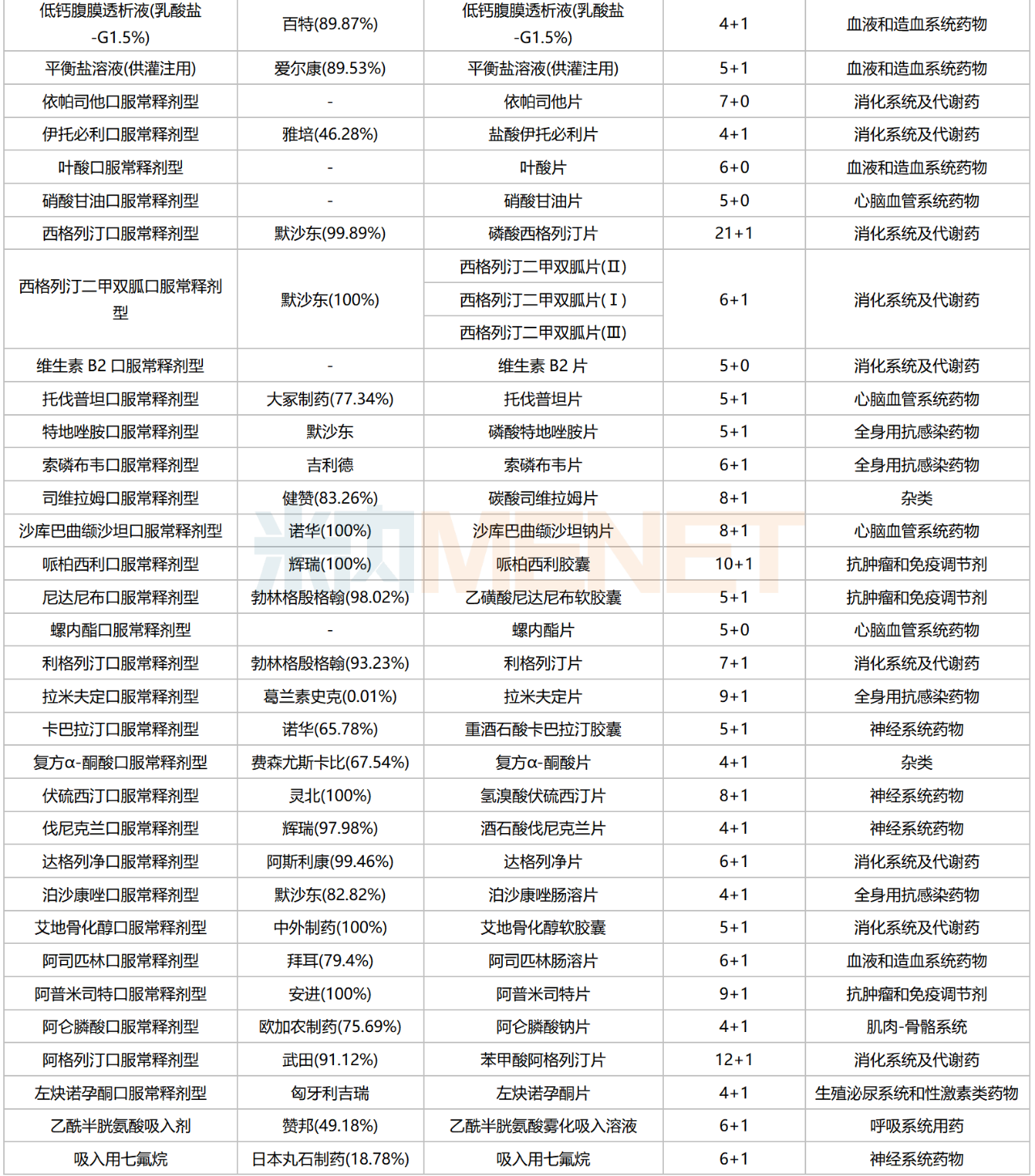

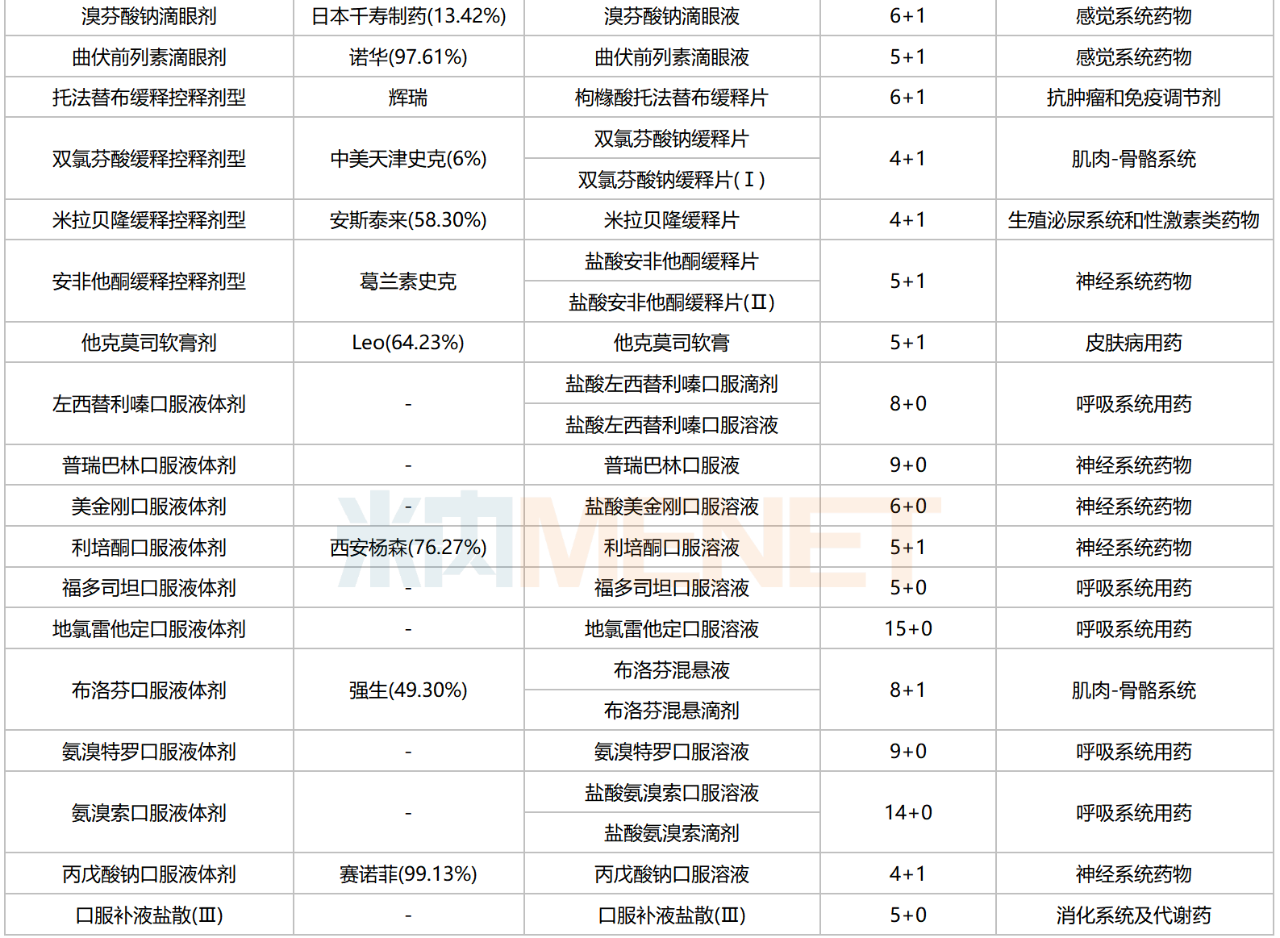

符合申报条件企业数达5家及以上且未纳入集采的化药

注:部分药品因专利期、产品属性等可能不会被纳入集采,一切信息以官方为准!手工整理,如有疏漏,欢迎指正。

来源:米内网综合数据库

570亿!82个品种备战第十批集采

目前未纳入国采且满足5家及以上竞争条件的82个品种,2022年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端的销售规模合计超过570亿元。

超10亿大品种有20余个,包括间苯三酚注射剂、氟尿嘧啶注射剂、达肝素注射剂、氨苄西林注射剂、依帕司他口服常释剂型、西格列汀口服常释剂型、沙库巴曲缬沙坦口服常释剂型、利格列汀口服常释剂型等;20余个品种销售额尚未突破1亿元,以近年新上市品种居多。

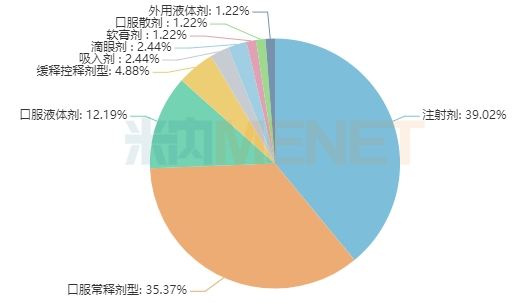

从剂型分布看,注射剂仍为“主角”,占比接近40%。随着集采的不断推进,叠加创新生物药的持续获批及商业化,近年来中国公立医疗机构终端注射剂(化学药+生物药)销售规模有所波动,但总体维持在600亿元以上;近年来口服液体剂新品获批数量增加,满足集采条件的品种数大幅度提升,未来在集采中的占比有望逐渐提升。

82个品种剂型分布情况

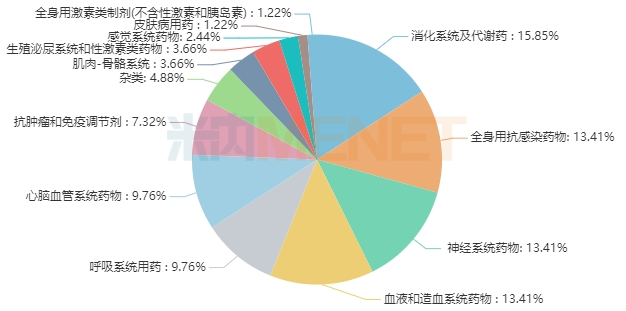

从治疗领域看,82个品种涵盖13个治疗大类,集中在消化系统及代谢药、全身用抗感染药物、神经系统药物和血液和造血系统药物,涉及的品种数分别达13、11、11、11个。

82个品种治疗大类分布情况

在已开展的八批九轮化药集采中,全身用抗感染药物纳入品种数最多,占比超过20%;消化系统及代谢药、心脑血管系统药物、神经系统药物紧接在后,占比均超过10%。

10家及以上!9个品种竞争激烈

从竞争情况看,82个品种中,符合申报资格企业数达10家及以上的有9个,达9家的有8个,达8家的有5个,达7家的有12个。

符合申报资格企业数达10家及以上的品种

注:低于1亿元用*代表

来源:米内网综合数据库

西格列汀、阿格列汀均为DPP-4抑制剂,原研厂家均已获批进口且主导市场,目前符合申报资格企业数分别达22家、13家。西格列汀化合物专利于2022年7月到期,预计该品种2023年在中国公立医疗机构终端的销售额将突破20亿元;阿格列汀专利尚未到期,出于知识产权保护原因,江苏德源药业等企业的仿制药挂网被叫停,该品种可能暂时不会纳入集采。

地氯雷他定口服液体剂、氨溴索口服液体剂均为呼吸系统领域的口服液体剂,目前符合申报资格企业数分别达15家、14家。在第九批集采正式名单尚未发布之前,这2个品种就已达到集采的门槛,但最终未被纳入。目前已纳入国家集采的呼吸系统化药中,尚未出现口服液体剂的影子。

哌拉西林注射剂属于半合成青霉素类广谱抗生素,2022年在中国公立医疗机构终端的销售额超过15亿元,在全身用抗细菌药产品TOP20中榜上有名,2023年有望突破20亿元。从该产品2023上半年厂家竞争格局看,苏州二叶制药、成都倍特药业、湖南科伦制药、山东鲁抗医药市场份额均超过10%。目前已有11家企业的哌拉西林注射剂过评/视同过评,此外还有9家企业提交补充申请或以新分类报产在审。

科伦、齐鲁、石药、扬子江领跑

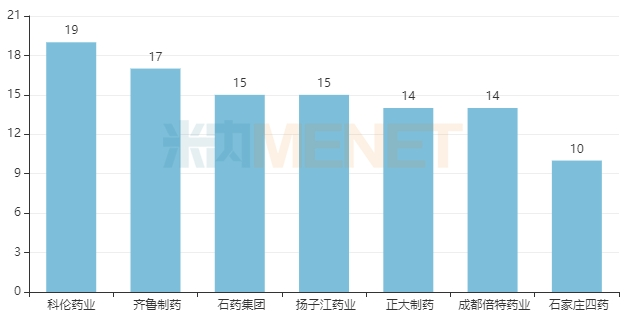

从企业情况看,预计在第十批集采中,科伦药业、齐鲁制药、石药集团、扬子江药业、正大制药、成都倍特药业、石家庄四药等仍旧为“主力军”,目前分别有19、17、15、15、14、14、10个过评品种满足5家及以上的竞争条件。

涉及品种数达10个及以上的企业(以集团计)

科伦药业以19个品种领跑,其中注射剂占比超过55%。从细分品种看,钆布醇注射液、沙库巴曲缬沙坦钠片、乙磺酸尼达尼布软胶囊、枸橼酸托法替布缓释片、泊沙康唑注射液等均为2023年新获批品种,其中沙库巴曲缬沙坦钠片2022年在中国公立医疗机构终端的市场规模超过18亿元。

齐鲁制药以17个品种紧接其后,包括7个注射剂、8个口服常释剂型、1个滴眼剂及1个缓控释制剂,其中帕拉米韦注射液、泊沙康唑注射液、西格列汀二甲双胍片(Ⅱ)、沙库巴曲缬沙坦钠片、乙磺酸尼达尼布软胶囊、泊沙康唑肠溶片、阿普米司特片、舒更葡糖钠注射液等为2023年新获批品种。

石药集团、扬子江药业均以15个品种紧接在后,其中石药集团的沙库巴曲缬沙坦钠片、阿普米司特片及米拉贝隆缓释片,扬子江药业的帕拉米韦注射液、注射用盐酸罗沙替丁醋酸酯、钆布醇注射液、泊沙康唑注射液、氢溴酸伏硫西汀片、氨溴特罗口服溶液、盐酸艾司洛尔氯化钠注射液等均为2023年新获批品种。

跨国企业中,默沙东、诺华、辉瑞、葛兰素史克、百特等企业均有多个品种在列。在西曲瑞克注射剂、西格列汀口服常释剂型、西格列汀二甲双胍口服常释剂型、舒更葡糖注射剂、沙库巴曲缬沙坦口服常释剂型、曲伏前列素滴眼剂、哌柏西利口服常释剂型、尼达尼布口服常释剂型、利格列汀口服常释剂型、钆布醇注射剂、伏硫西汀口服常释剂型、伐尼克兰口服常释剂型、达格列净口服常释剂型、艾地骨化醇口服常释剂型、阿普米司特口服常释剂型、阿格列汀口服常释剂型等品种中,原研厂家的市场份额均超过90%。

资料来源:米内网数据库等

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至12月8日,如有疏漏,欢迎指正!