商业广告QQ

896000434

896000434

现在处方药需要品牌力吗?是的。但处方药具备建立品牌的基因吗?不具备。 在医药魔方主办的 2024中国医药决策者峰会暨第四届医药魔方开放日 峰会上,花红药业副总经理张靖川一针见血地指出当前中国处方药营销的尴尬境地。

处方药需要品牌力 ,是难以继续在院内市场用原研药或创新药 掘金 的药企,亟需在更具消费属性的院外市场找到一片天;而对于习惯了面向医院、医生的药企来说,这种转向难免带来 用旧地图找新大陆 的不安和迷茫。

当处方药的市场红利期结束,药与药企该何去何从?

在商业化分论坛上,由科瓴医疗科技市场营销副总裁陈琦主持,北京健易保科技有限公司总经理王东、恒瑞医药零售业务负责人赵慧、花红药业副总经理张靖川、跃德健康创始人陈思颖就 处方药全渠道营销的趋势和挑战 展开了精彩的讨论。

集采,中国医药营销革命起点

在阿斯利康的6年,王东身体力行地参与进中国处方药营销格局的巨变之中。

2015年我们开始布局零售团队,2016年开始和医院团队打交道。2018年到2019年,我们(零售团队)在普药上已经有三四十亿的业务模式,也开始把医院边店纳入体系。到2019年第三季度纳入了非目标药店,可以说中国所有的药店我们的团队都在管理。

提前动身的王东,在2018~2019年的集采风暴中,打出一回漂亮的仗。 集采第二年扩面全国之后,我们的大品种从医院端跌了70%。但在零售业务涨得非常好,数量翻了一倍。当时公司给我们的评价就是,因为院外市场尤其是零售市场的优异表现,极大地缓解了集采对于公司这一产品的冲击。 王东回忆到。

集采相当于国家医保局基于控费原则发起的一场 供给侧改革 :手握过专利期原研药的企业和企同台竞技,要么大幅降价,更多的是直接让位。王东直言: 集采出现之后,医院市场的下跌是不可阻挡的。你根本进不去,甚至被踢出医院,在里面保留着的,也开不了多少处方。

不论是放弃集采还是接受大幅降价,原研药企都会失去院内市场这个中国医药市场中的最大蛋糕,也因此,院外市场成为原研药企们不约而同选择的出路 一个时代脚注是,就在2019年,恒瑞医药举办了一场 医药零售战略客户特邀会 ,宣布 正式进军药品零售市场 。

王东几乎从头见证了这场变化: 2015年我开始做处方药零售的时候,这个市场大概只占30%。2020年前后,零售端已经接近整个市场的50%,而且是处方药为主带动整个零售市场的增长,势头很好。这个时候,不论外资药企还是国内民营药企,大家都开始想怎么在院外市场发力,怎么做零售。

处方药进院的门槛被统一划定,曾经以学术会议、临床拜访、客情维护等延长处方药生命周期的营销时代,也就随之结束。张靖川直言: 那一段市场红利已经一去不复返了。现在,在中国市场,处方药已经回归本质,就是产品创新、产品疗效。

对于那些产品老化、无力推陈出新的药企,集采的风险可想更加严峻。赵慧就是在那时选择从一家外资药企离开。 当时我所在的外企基本上没有新产品出来,加上集采带来的风险,以及我本来也负责数字化营销工作,就决定出去到快消行业看看。

从成本竞争杀进品牌竞争

从药企的角度,2019年开始,走向零售市场的动力来自院内市场的两重压力:原研药的难、创新药的难,至今只增不减。

从2018年 4+7 试点,到2024年集采再度刷新纪录,6年过去,集采中标的原研药企,尤其是外资原研药企越来越少。

今年集采 3分钱一片的阿司匹林 引起的争议背后,没有一个原研药企中标,有的参与了集采但不愿降价,也有的直接放弃参与集采,大有 外资原研药企告别集采 之势。

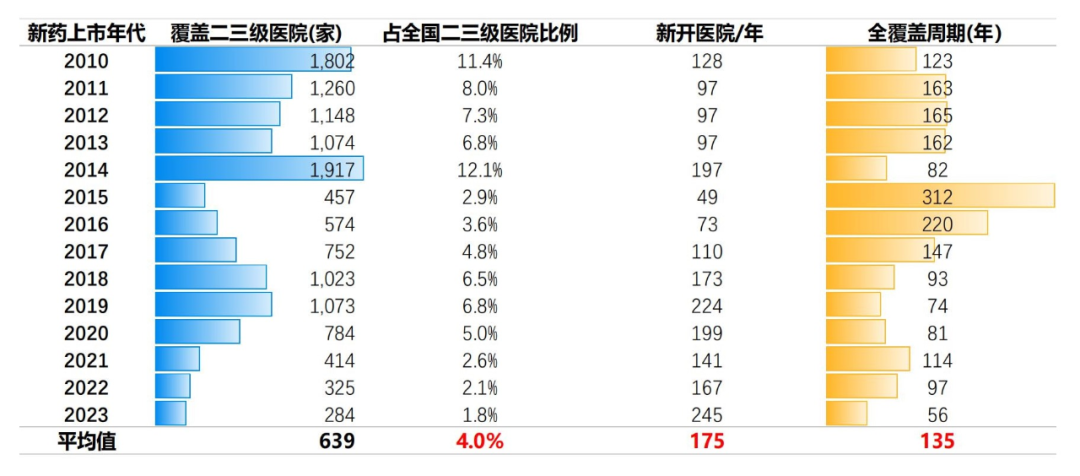

而在进院问题上,医药魔方,2019年之后,新药上市后二三级医院平均覆盖量不断减少,2023年上市的新药覆盖二三级医院仅284家,仅为全国二三级医院的不到2%,为2010年以来的最低值。

注:剔除新冠药物

数据来源:国家医保局、国家卫健委、医药魔方

图片来源:(下同)

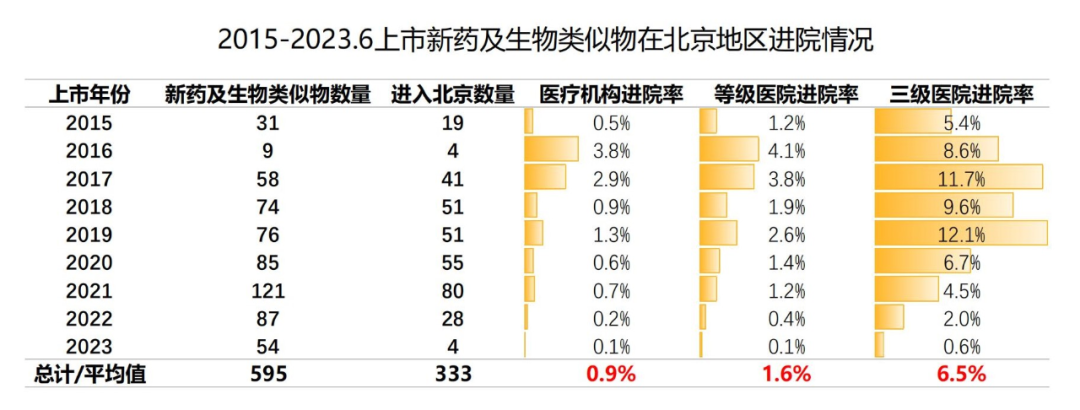

以北京地区来看,2019年至2023年,新上市的新药及生物类似药医疗机构进院率均不足1%,2023年甚至仅有0.1%,三级医院进院率也从2019年的12.1%骤减至2023年的0.6%。

随着带量采购常态化,原研药过了专利期在医院就只剩下30%的份额,现在到医院开原研药是非常难的。另外,很多比较昂贵的创新药进入乙类医保目录,还有很高的自费额,甚至进不去医院。还有弱处方属性的药,下一次在院内还是院外购买,也是取决于患者自身。 正是在这样的背景下,陈思颖看到, 医保可能不是最大、最明显的影响因素了。现在在国内上市的药,从第一天开始就要全渠道开花,每个渠道用不同的消费者沟通路径,每个渠道都要有生意,才来得及在专利到期之前回本。

这种,在2021年前后在业内明确形成。

陈琦记得,2021年,医药行业正式出现了 全渠道营销 这个概念;也在此时,赵慧看到很多药企开始加大投入、优化零售布局,决定再次回到医药行业,成为恒瑞医药处方药零售业务的负责人;而阿斯利康在经历了2021年下半年零售和及县团队的风波后,宣布于2022年1月正式启动全渠道事业部,整合领导及县慢病业务、零售、社区、飞鹰、东五县域市场工作,由阿斯利康中国副总裁刘谦负责。

不难理解,带量采购常态化的同时,国产创新药崛起进一步丰富供给,院内市场的饱和有目共睹,国家更支持处方流转让,让院内需求溢出至院外市场,愈发激烈的竞争和愈发分散的渠道,让药企们不由喊出 全渠道营销 的口号。

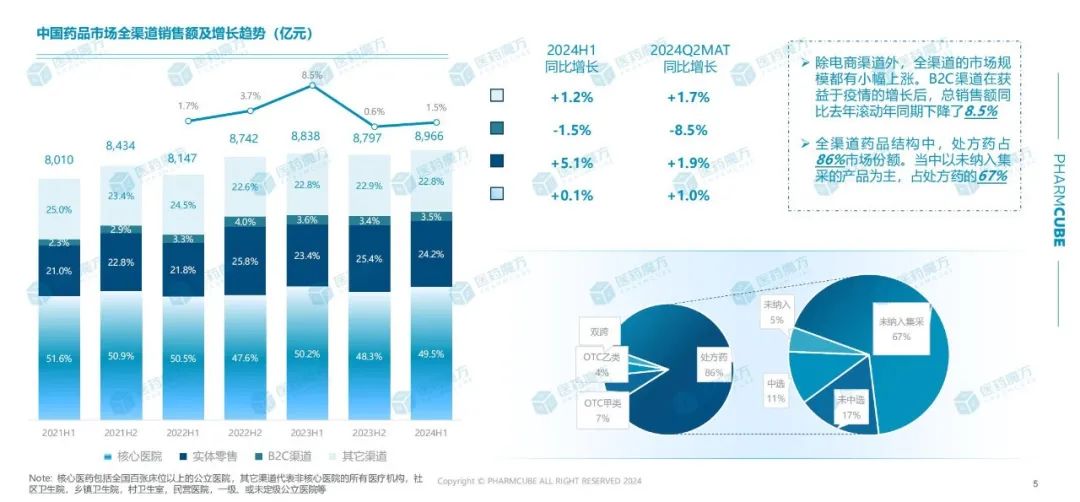

而叠加疫情影响,2021年至2023年也的确成为了实体零售和医药电商发展的黄金时代,并在药企最关心的自费药品与集采未中选药品上,显示出独特优势。

据医药魔方统计,2021年至2023年,零售渠道(包括实体零售和B2C)份额持续增长,助力在全渠道(核心医院、线下药店、B2C、其他)形成处方药占比近九成、未纳入集采的产品占处方药近七成的药品结构。

数据 图片来源:

医药魔方《2024H1全渠道市场数据报告》

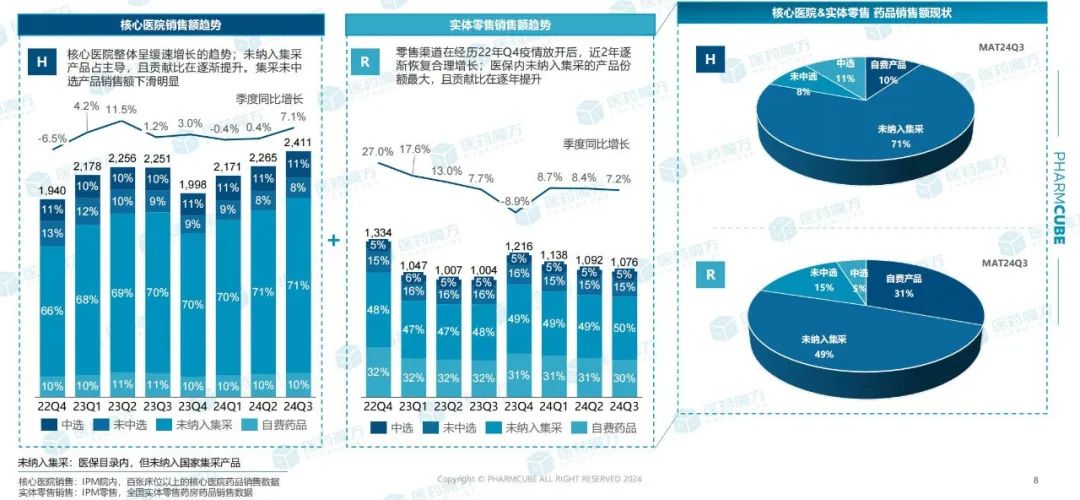

而且,对比核心医院渠道,实体零售渠道呈现出两大亮点:第一,自费药品与集采未中选药品的占比远高于院内;第二,对产品放量的效果更显著,MAT2024年Q3实体零售渠道市场增量Top20产品中,70%产品销售额翻倍,核心医院渠道市场增量Top20产品中仅有10%销售额翻倍。

数据 图片来源:医药魔

这也一定程度上印证了陈思颖的观察:台湾的低医保依赖、高自费模式,也会是大陆医药市场的未来。

在台湾,患者必须在医院拿到处方,才能在院边店拿到药,加上医保全区连通,不存在hospital shopping。这的确减少了很多医保的浪费,但药店也要生存,所以就做了很多自费的项目。今天在台湾,药店的医保依赖率大概只有10~15%,患者进药店,超过80%都是自费,很少能在药店拿到医保的红利,我认为这也是未来3~5年大陆药店的情况。

对于想在中国大陆市场谋增量的药企来说,未来已经很清楚:走出医保主导的成本竞争市场,杀进市场定价的品牌竞争市场。

全渠道营销:争存量还是创增量?

走向院外市场的,不仅是药企,还有患者。

以前,无论是药品交易、服务缔结,还是支付、患者教育,主要集中在公立医疗体系这个场景,但是现在,无论是政策的驱动还是社会的发展,患者都在 往外走 。 张靖川说到。

张靖川格外注意那些被忽视的渠道,其一是信息流转渠道,今天的患者不仅从医院接收医疗信息,也从在线问诊、社交媒体平台上获取信息、接受教育,其二是接受医疗服务的新渠道,除了公立医院之外的民营医院、社区医院、以及泛建康类的服务机构,包括美容院、康养等。

如果我们忽略这些渠道,就容易出现大家经常看见的院内和院外打架,线上和线下打架,核心市场和分销市场打架。 张靖川说到, 因为这是存量的商品流转的争夺,没有人去做增量。

张靖川理想的全渠道营销架构,是以产品组合、治疗领域划分团队的方式。 我觉得 渠道主导 是全渠道营销里特别容易踩的坑,渠道主导的资源分配、目标设定、团队设计,在这种情况下,一个团队最快完成指标的方式就是把隔壁团队的量抢过来。

最早开始做处方药营销的王东深有同感: 一开始我们也经历过大家互相骗指标,打来打去也不管用,还是要想到底怎么做才真的有增长。

2019年前后,王东开始主导把医院边店纳入管理体系。 我们当时坚持院边店的考核既归医院也归零售,管理权在零售,合作要两个团队。现在还有人问我,你们当年怎么就说服了公司,让院边店和医院团队共同定指标、共同考核?销量算了两次,奖金会不会也算两次?

王东当时的设计是, 原来医院和零售的指标是各100块钱,院边店是我(零售)的生意,现在医院和零售共同考核,院边店这20块的生意加给医院,原来医院团队做到100块就可以拿到10块奖金,现在要做到120块才能拿到10块。

这已经是张靖川理想的 产品主导 方式的雏形:通过院内院外、线上线下、媒体药店等各个渠道之间的联动,产生绝对增量。

事实上,即便在当下,也少有药企能够完全抛弃渠道主导的团队设计;另一方面,即便做到了形式上的 产品主导 ,也未必就能做到各个渠道合作、联动。张靖川就提到: 有些公司的确有个BU,但BU下面各个渠道真的是统一的吗?比如把新渠道拉在所有BU外面,那我就会想这到底是全渠道营销还是另外一个渠道的收割。

目前来看,更现实的情况或许是各个团队不断碰撞、摸索不同品类的配合打法,尤其是在强处方性质的品类上,更需要不同渠道团队的合作。

赵慧回顾自己的经历: 这类产品,零售很难突破40%的占比,所以我们能做的就是和院内团队密切对接、配合,考虑在中选区如何承接处方,在非中选区可能就需要帮助延长DOP,也要考虑院内团队的策略,除了维护老患者也要抓新,比如在零售端通过连锁药店筛选出这些患者,让院内医生来给处方。是在这样一次次的碰撞、理解中,大家会更容易达到共赢的状态。

每个渠道可能会出现各自为政的情况,真正做到全渠道协同发展,关键还是以品牌为中心、以患者为中心,围绕你所在的领域的品牌定位,规划不同的渠道布局和相应的策略。 赵慧的话代表着几位医药营销老将的共识, 就像乐队里有可能不同的乐器、乐手,最后要形成和谐的乐曲,还是有一个中心主题,大家互相配合、合作。

版权声明 本网站所有注明“来源:100医药网”或“来源:bioon”的文字、图片和音视频资料,版权均属于100医药网网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:100医药网”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 87%用户都在用100医药网APP 随时阅读、评论、分享交流 请扫描二维码下载->