商业广告QQ

896000434

896000434

2月11日,诺华官宣了今年第一笔公司收购交易,以9.25亿美元预付款及后续21.5亿美元里程金的价格拿下Anthos Therapeutics,以加强心领域布局。对于诺华这样的制药巨头,收购交易不是什么新鲜事,不过这次的事件还是颇有看点。

实际上,被收购的Anthos Therapeutics与诺华之间原本就有些密切关联。这家公司由顶级资本黑石集团和诺华于2019年合作成立,公司创始CEO John Glasspool曾是诺华心血管领域全球负责人。

另外,Anthos Therapeutics研发管线中仅有的一款产品abelacimab(MAA868,NVS250519,靶向凝血因子FXI/FXIa的单抗)也是由诺华授权注入。诺华通过授权早期阶段的abelacimab换取新成立Anthos Therapeutics公司的部分股权,再由黑石为新公司提供2.5亿美元的A轮融资来推进产品开发,这种模式正是国内时下讨论火热的 NewCo ,而Anthos Therapeutics通过成功开发abelacimab再被诺华以高价将整个公司回购,这应该也是国内NewCo玩家期待的终极结局之一了。

故事背后值得玩味的是,诺华围绕这个资产一来一回之间,有着怎样的考量?

击败利伐沙班的首创分子

心血管药物市场孕育了不少在临床经典大药,利伐沙班和即是代表。两款药物上市已有十余年之久,但销售规模仍是百亿美元级别,甚至阿哌沙班单个药品2024年销售额还高达133亿美元。

抗凝药物治疗是预防房颤相关卒中、栓塞的核心策略。临床上的抗凝治疗已经历一轮创新迭代,从传统的维生素K拮抗剂(VKA)时代步入到非维生素K拮抗剂口服抗凝药(NOAC)时代。VKA代表药物是华法林,NOAC则包括利伐沙班、阿哌沙班与艾多沙班等。然而,这些抗凝治疗的代价是出血风险的增加,构成了较大的临床挑战。据调查,约有40%-60%的房颤患者不愿接受口服抗凝药治疗,最大原因就是担心出血风险。

首创分子abelacimab克服了这一痛点,做到了降低血栓风险而不增加出血风险。从作用机制上看,沙班类抗凝药是通过抑制凝血因子Xa起效,而abelacimab靶向作用于因子XI。两种因子的区别在于,因子Xa位于凝血通路两条分支的交叉点,同时影响血栓形成和正常的血液凝固;而因子XI只影响一条分支,具有凝血选择性。

值得一提的是,抗体的药物形式还赋予abelacimab长效化的优势,只需每月皮下注射一次,地踩中了近年来心血管及慢病疗法迭代进化的趋势。

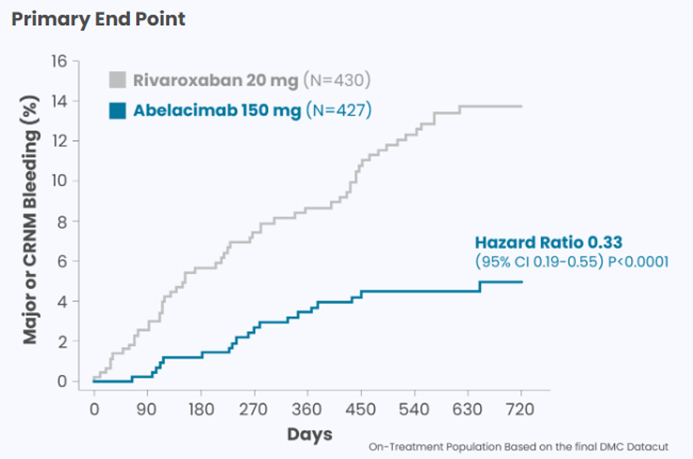

一项头对头研究令abelacimab初露峥嵘。2023年9月,Anthos 公司宣布,abelacimab治疗房颤的II期AZALEA-TIMI 71研究达到主要终点,由此成为了首款可以有效减少大出血事件发生的凝血因子XI抑制剂。

AZALEA-TIMI 71研究的成功极具含金量。这是规模最大、时间最长的凝血因子XI抑制剂头对头研究,入组了1287例患者,中位随访时间为21个月。凭借AZALEA-TIMI 71研究,abelacimab再次登上了顶刊《新英格兰医学杂志》,第一次是在2021年。

结果显示,相较于治疗房颤的标准抗凝药物利伐沙班,abelacimab在降低患者出血事件发生率方面表现出了压倒性优势,可减少62%的重大或临床相关非重大出血,减少67%的重大出血,减少89%的胃肠道出血。数据监测委员会建议提前终止该研究。

因超预期而提前终止研究的情况比较少见,获此殊荣的新药一般都极具临床价值,日后也兑现了巨大的商业价值,比如诺和诺德的、诺华的沙库巴曲缬沙坦(Entresto)。Abelacimab绝对有潜力成为心血管领域的下一款重磅药物。

更高胜率的战略选择

既然abelacimab这么有价值,当初诺华把它授权给Anthos公司是 走眼 了吗?回答这个问题,也还需要了解包括诺华在内的制药巨头的研发战略。因为这首先不是价格的问题,而是机会成本与风险控制的问题。

创新药研发就像开盲盒,而开发者必须在渺茫的胜率中下注,这也延伸出了经典的pick the winners和kill the losers两种截然不同的研发路线。

所谓pick the winners ,指的是从早研阶段就确定最有潜力的项目,集中资源全力推进直至成功。与之相对的kill the losers,即同时选择多个方向,在研发过程中及时淘汰前景不明朗的项目,优先开发高潜项目。大型制药企业中甚至两种思路也是并行存在的,因为要运转庞大的研发体系,资源聚焦也始终是一个难题,自然也可能会造成极个别重磅炸弹的错失。

不管何种考量因素,针对abelacimab的开发,诺华当时似乎是做出了一种追求更高胜率的灵活战略决策,既不想因为资源无法保障让这个潜力分子遭遇从管线剔除淘汰的结局,从而错失一个 明日之星 ,同时又考虑引入外部资本将资源聚焦于这款产品的高效开发,以免让其成为 遗珠 。

诺华通过收购Anthos Therapeutics高价回收abelacimab是否是双方在新公司成立之初就立下的君子协议也不得而知,但对于诺华而言,这种操作风险更可控。如果 NewCo开发的产品失败了,只是 kill the losers 策略下的低成本试错,如果NewCo开发的产品有更明确的成药前景,用稍高一些的资金代价优先回收产品,其实也是确定性更高的pick the winners。

诺华心血管业务拼图

诺华买进abelacimab的时机很微妙。2024年是诺华最倚重的王牌产品即药物Entresto上市的第10年,其销售额仍维持着31%的高增长,达到78.22亿美元,但繁荣之下暗藏隐忧。

一方面,Entresto将于2025年中期进入美国市场,而美国市场贡献了Entresto 50%的全球销售额。另一方面,Entresto进入了美国第一轮医保谈判名单,价格降幅达到53%,新价格将于2026年生效。两大不确定因素,给Entresto的未来蒙上了一层阴影。

诺华在心血管领域另有一款革命性产品,全球首个超长效降脂siRNA药物英克司兰,一年两针的给药频率颠覆了降血脂领域的治疗模式。自上市以来,英克司兰也呈现高速增长,2024年销售额为7.54亿美元(+114%)。虽然增速惊人,但英克司兰想要达到Entresto的高度,还需要时间。

此外,诺华的心血管产品开发中进展较快的便是降脂新药pelacarsen,目前已进入III期临床阶段。同是降脂的英克司兰与pelacarsen机制不同,前者是靶向PCSK9的siRNA药物,后者是靶向Lp(a)的反义寡核苷酸(ASO)药物。

毫无疑问,诺华还需要更多的接棒产品来巩固其在心血管领域的领先优势,而abelacimab将是诺华扩张心血管业务的关键,与其现有产品管线形成了极具差异化的布局。

整体来看,Entresto主要治疗,英克司兰用于降血脂,pelacarsen有降低风险的潜力,abelacimab瞄准房颤大适应症,4款药物可以满足不同心血管患者群体的需求,贯穿治疗和预防两大场景。

一个更全面的心血管业务版图正在诺华手中徐徐展开。

版权声明 本网站所有注明“来源:100医药网”或“来源:bioon”的文字、图片和音视频资料,版权均属于100医药网网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:100医药网”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 87%用户都在用100医药网APP 随时阅读、评论、分享交流 请扫描二维码下载->