商业广告QQ

896000434

896000434

医药网6月17日讯 国度药监局药品审评中间(CDE)最新公示显示,信达生物1类新药IBI302得到一项临床实验默示允许,拟开辟医治糖尿病性黄斑水肿(DME)。在此之前,IBI302已在中国获批针对湿性年龄相关性黄斑变性(wAMD)、重生血管性年龄相关性黄斑变性(nAMD)的临床研讨。

两个月前,CDE公示罗氏在中国提交的四款1类新药得到了临床实验默示允许,此中双特同性抗体Faricimab引发业内存眷,该药是一款同时靶向VEGF-A和血管天生素-2(Ang-2)的双特同性抗体。

在国际的眼科用药市场,诺华、康弘药业、拜耳的雷珠单抗打针液、康柏西普眼用打针液和阿柏西普眼内打针溶液三年夜重磅抗体产物,盘踞着庞年夜的细分市场。然而,今朝已同意的抗VEGF抗体药物均为单特同性抗体,作为极具后劲的细分赛道,看似河清海晏的国际眼科VEGF抗体药物“三雄争霸”市场格式,正在迎来越来越多的全新竞争者。

从单靶点到多靶点

产物迭代不行阻拦

今朝环球曾经同意多款抗VEGF或其受体的药物,此中年夜多用于抗肿瘤,如贝伐珠单抗、阿昔替尼等。因为抗VEGF药物能无效克制重生血管的造成并匆匆进已有的重生血管消退,以雷珠单抗、康柏西普和阿柏西普为代表的抗体药物,曾经成为眼底血管疾病的次要伎俩,此中最罕见的重生血管性眼病次要有wAMD、DME、糖尿病视网膜病变(DR)和视网膜静脉壅闭(RVO)等。

米内网数据显示,近年在中国公立医疗机构终端眼科用药贩卖额均坚持10%以上的增速,2019年突破100亿元规模,2020年上半年同比有所下滑。从小类格式来看,眼部血管病变医治药物市场份额最年夜,占29%;其次是抗感化药占15%,抗炎药占8%。

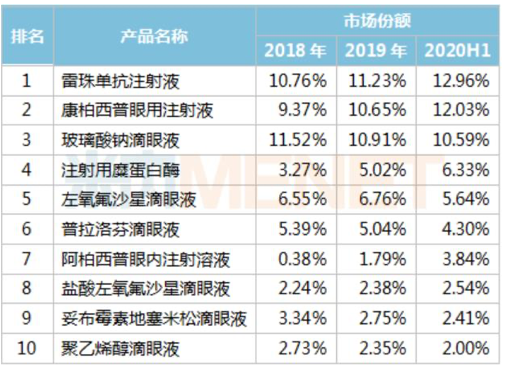

在TOP10产物中,雷珠单抗打针液、康柏西普眼用打针液和阿柏西普眼内打针溶液3个是独家产物。此中,雷珠单抗打针液、康柏西普眼用打针液、玻璃酸钠滴眼液2019年贩卖额均超过10亿元,2020年上半年均超过5亿元。值得注意的是,近年来,康柏西普眼用打针液市场份额疾速增长,从2015年的3.77%到2019年突破10%,2020年上半年再立异高,跃升到第二位。

中国公立医疗机构终端眼科用药产物TOP10

(起源:中国公立医疗机构终端竞争格式)

相比小分子药物,以VEGF靶向药物为代表的年夜分子药物研发的稳定性绝对较高,今朝VEGF类药物是已知的生物制剂中作用最强、专属性最高的匆匆血管成长因子;除此之外,雷珠单抗的环球专利在2021年到期,国际许多厂商均在规划Me-too药物或生物相似药。

在生物相似物方面,齐鲁制药停顿最快,雷珠单抗-QL1205和阿柏西普-QL1207均处于医治湿性年龄相关性黄斑变性的Ⅲ期临床阶段;在立异药方面,诺华(Brolucizumab)、罗氏(Faricimab)、信达生物(IBI302)、百奥泰(BAT5906)、荣昌生物(RC28-E)、华博生物等,也在继续减速中国临床过程。

结尾提到的IBI302,是一种立异性双靶向特同性重组全人源交融卵白,可以同时克制VEGF介导的重生血管天生和补体活化通路。客岁11月,信达生物颁布了IBI302用于医治nAMD的Ⅰ期临床数据。研讨显示,BI302具备优越的平安性与耐受性:疗效方面,可以进步最佳矫正目力、改善视网膜厚度和重生血管的渗漏与总面积;平安性总体特征与现有单靶点抗VEGF药物相似。本年4月,信达生物发布,IBI302的Ⅱ期临床研讨实现首例患者给药。

荣昌制药的RC28,异样是一款用于医治眼部疾病的潜在同类独创VEGF/成纤维细胞成长因子(FGF)双靶点交融卵白。在客岁荣昌生物港股IPO的招股阐明书中,RC28被列为TACI-Fc交融卵白泰它西普(RC18)、抗体偶联药物纬迪西妥单抗(disitamab vedotin,RC48)之后的第三款焦点药物。

本年1月,罗氏颁布了双特同性抗体Faricimab医治重生血管性年龄相关性黄斑变性(nAMD)的2项环球Ⅲ期研讨踊跃成果。研讨成果显示,承受Faricimab医治的患者目力改善后果非劣效于承受阿柏西普医治的患者,有近一半(45%)患者在第1年完成Faricimab每16周1次医治。

业内子士阐发指出,国际抗体药物研发贯彻了Fast follow思绪,同时在VEGF交融卵白波及和开辟进程中做了差别化定位,跟着VEGF靶向药物不时迭代,并开端走向多靶点期间,临床医治战略和药物方案选择将能够在产物降级进程中产生微小变动。

拜耳大进、诺华降级

康弘药业压力山年夜

将来几年,新药上市不仅象征着更多的临床选择,更能够由于产物降级而改动传统医治方案,这无疑将对现有的药物市场造成冲击,各年夜企业曾经纷繁着手开端行为,机遇与挑战跬步不离。

拜耳的阿柏西普作为交融卵白药物,也在不时调整市场战略。Ⅳ期ALTAIR临床研讨数据证明,阿柏西普医治和缩短(T&E)给药方案对湿性年龄相关性黄斑变性(wet AMD)的无效性,成果标明打针负担显著下降,高达60%的患者可能到达3个月(12周距离)或更长的打针距离,超过40%的患者到达4个月(16周距离)的打针距离。作为环球最滞销的药物之一,拜耳担任阿柏西普美国以外埠区的贸易化,2020年贩卖额到达24.68亿欧元。

鉴于雷珠单抗专利过时压力,诺华的降级替代产物——Brolucizumab已于2019年10月在美国上市。Brolucizumab早在第16周和第1年就显示出中央视网膜厚度年夜幅削减的后果,且视网膜积液显著削减,给药频率更低,只要3个月一次。不丢脸出,在疗效措辞的环球市场,前有阿柏西普,后有Brolucizumab,且罗氏的Faricimab停顿也绝对较快,环球市场竞争堪称非常剧烈。

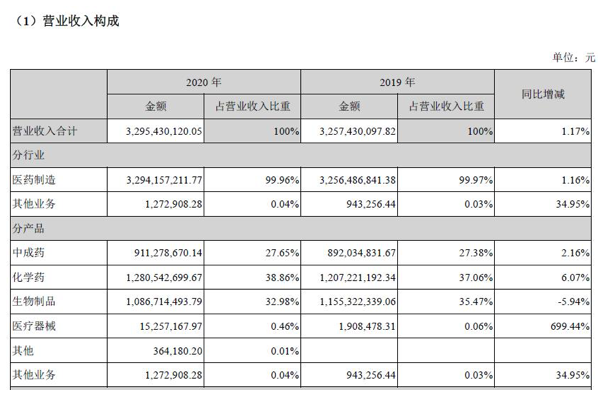

国际方面,康柏西普可以称得上是康弘药业的“现金牛”产物。尽管康弘药业主业务务普遍,包含生物成品、中成药、化学药以及医疗东西的研发、临盆与贩卖,已在国际上市了18个药品和2个医疗东西。然而,康柏西普倒是独一的一款生物成品,仅这一款产物,2020年就为康弘药业奉献了10.87亿元的营收,占总营收的比重达32.98%。

然而,无论是化学药板块、中药板块,康弘药业近年来并没有可能完成疾速增长。2017-2020年,化学药板块营收别离为10.83亿元、11.7亿元、12.07亿元、12.80亿元;中成药品类包含松龄血脉康胶囊、胆舒胶囊、一清胶囊等,营收增长也不容乐观,2017-2020年中药板块营收别离为10.85亿元、8.63亿元、8.92亿元、9.1亿元。

图片起源:康弘药业2020年报

更值得存眷的是,2020年整年,康柏西普所处的生物成品板块,营收呈现了5.94%的下滑。尽管2019岁尾医保续谈时付出范畴又归入了两个顺应症,将医保笼罩的潜在病人群体从300万人添加到700万人,然则产物价钱也从之前的5550元/支降低25%到4160元/支,至多从贩卖数据的角度,贬价对康柏西普的营收带来不小冲击。

在国内化方面,康弘药业也并非一帆风顺。本年3月28日,康弘药业发布,评价康柏西普眼用打针液医治重生血管性年龄相关性黄斑变性患者的疗效和平安性的临床实验名目(PANDA实验)在法国暂停,股价由此开端年夜跌;4月9日,康弘药业再度颁布结束康柏西普眼用打针液环球多中间临床实验。

康弘药业股价走势

图片

2020年6月,康弘生物无限公司蒙古国独家注册经销商中国国内医药卫生无限公司收到蒙古国卫生部签发的朗沐(康柏西普眼用打针液)的《药品注册证书》。翻开蒙古市场年夜门之后,海内市场贩卖是否可以弛缓国际竞争压力,仍旧必要光阴验证。

依据光年夜证券2017年宣布的研讨申报,我国VEGF类药品眼科浸透率仅1.15%,而美国市场的浸透率约为6%~7%,假如到2025年,我国VEGF药品在眼科的浸透率和使用频率到达美国的程度,届时我国VEGF药品眼科市场空间将超过百亿。

行业预期,将来3~5年,国际年夜批VEGF靶点靶向药物将陆续上市,康柏西普、雷珠单抗、阿柏西普面临新的细分市场格式,在环球竞争压力下,国际市场也将出现与国内同步后的市场接轨态势,这无疑将进一步加剧药品立异性和差别化的市场磨练。