商业广告QQ

896000434

896000434

医药网7月9日讯 近年来,中国医疗东西的市场份额在不时回升,包含医学影像、体外诊断等畛域中,国产设备需求日益低落,特殊新冠疫情以来,愈来愈多的国际医疗东西设备遭到了客户的认同及必定。国度也逐步加年夜力度支持倒退国产的医疗设备,尤其是高精尖产物。习近平总书记也提出了“十四五”行将残局,要针对家当单薄环节,施行好症结焦点技术攻关工程,尽快解决一批“卡脖子”成绩,在家当劣势畛域精耕细作,搞出更多独门特技至关紧张。

为了更好支持和鼓舞国产设备的倒退,本年6月22日,国度税务总局宣布了对于修订宣布《研发机构推销国产设备增值税退税治理方法》的布告,明白了国产设备也能退增值税,而且界定了对于退税立案、退税报告时限、详细范畴、若何报告等事项。

据修订《方法》,施行刻日明白为2021年1月1日至2023年12月31日,以增值税发票的开具日期为准,这无疑给包含医学影像、体外诊断等畛域国产设备的医疗东西企业打了“强心针”,利好国产医疗设备家当。

对于修订宣布《研发机构推销国产设备增值税退税治理方法》的布告

国度税务总局布告2021年第18号

依据《财务部 税务总局对于缩短部门税收优惠政策执行刻日的布告》(2021年第6号)和《财务部 商务部 税务总局对于持续执行研发机构推销设备增值税政策的布告》(2019年第91号)规则,做生意财务部,现修订宣布《研发机构推销国产设备增值税退税治理方法》。《国度税务总局对于宣布<研发机构推销国产设备增值税退税治理方法>的布告》(2020年第6号)到期结束执行。

特此布告。

国度税务总局

2021年6月22日

研发机构推销国产设备增值税退税治理方法

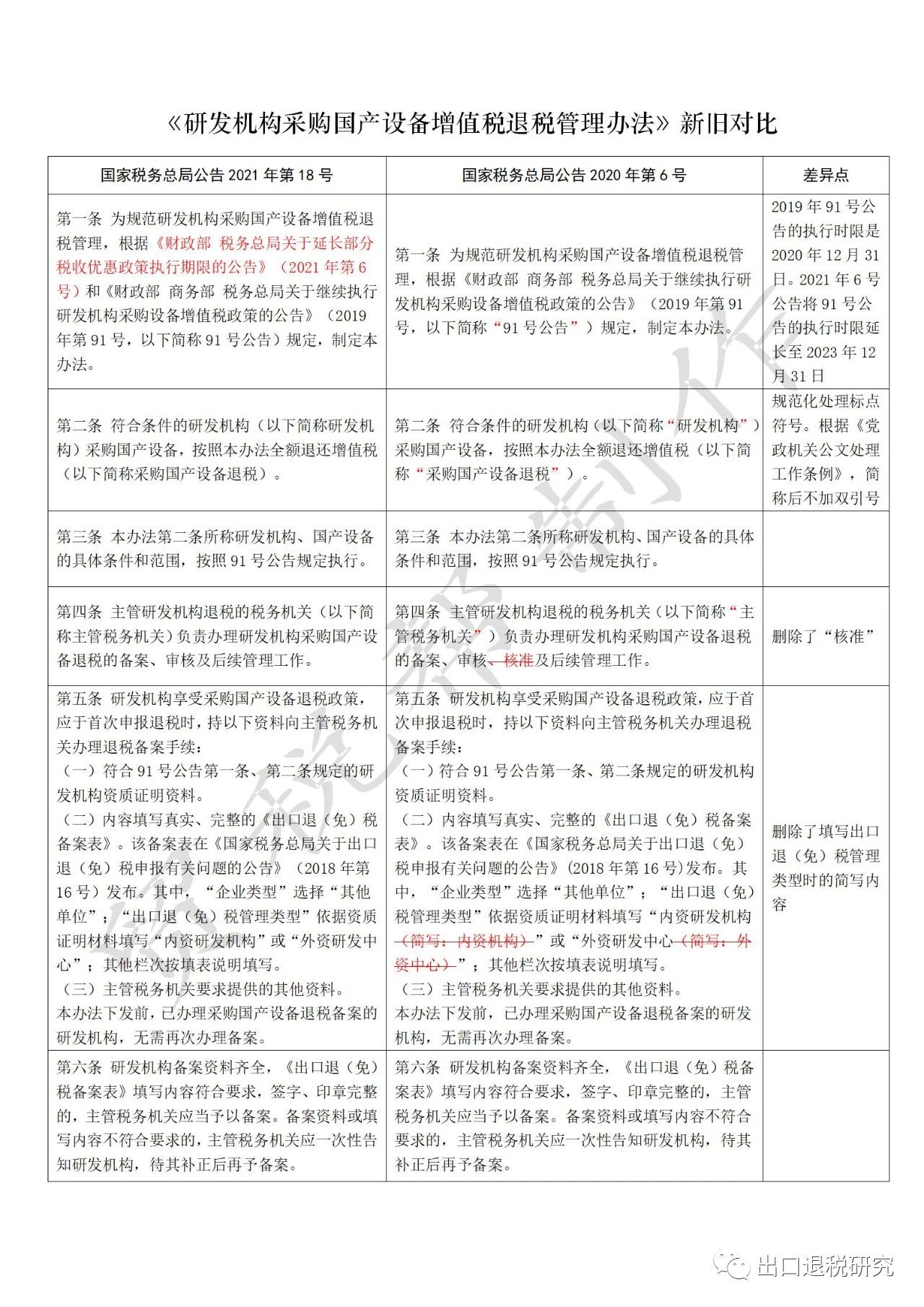

第一条 为规范研发机构推销国产设备增值税退税治理,依据《财务部 税务总局对于缩短部门税收优惠政策执行刻日的布告》(2021年第6号)和《财务部 商务部 税务总局对于持续执行研发机构推销设备增值税政策的布告》(2019年第91号,以下简称91号布告)规则,订定本方法。

第二条 契合前提的研发机构(以下简称研发机构)推销国产设备,依照本方法全额退还增值税(以下简称推销国产设备退税)。

第三条 本方法第二条所称研发机构、国产设备的详细前提和范畴,依照91号布告规则执行。

第四条 主管研发机构退税的税务机关(以下简称主管税务机关)担任操持研发机构推销国产设备退税的立案、审核及后续治理任务。

第五条 研发机构享用推销国产设备退税政策,应于初次报告退税时,持以下材料向主管税务机关操持退税立案手续:

(一)契合91号布告第一条、第二条规则的研发机构天资证实材料。

(二)内容填写真实、完全的《进口退(免)税立案表》。该立案表在《国度税务总局对于进口退(免)税报告无关成绩的布告》(2018年第16号)宣布。此中,“企业类型”选择“其他单元”;“进口退(免)税治理类型”根据天资证实资料填写“内资研发机构”或“外资研发中间”;其他栏次按填表阐明填写。

(三)主管税务机关要求提供的其他材料。

本方法下发前,已操持推销国产设备退税立案的研发机构,无需再次操持立案。

第六条 研发机构立案材料齐全,《进口退(免)税立案表》填写内容契合要求,具名、印章完全的,主管税务机关该当予以立案。立案材料或填写内容不契合要求的,主管税务机关应一次性见告研发机构,待其补正后再予立案。

第七条 已操持立案的研发机构,《进口退(免)税立案表》中内容产生变革的,应自变革之日起30日内,持相关材料向主管税务机关操持立案变革。

第八条 研发机构产生遣散、破产、撤销以及其他依法应终止推销国产设备退税事项的,应持相关材料向主管税务机关操持立案撤回。主管税务机关应按规则结清退税款后,操持立案撤回。

研发机构操持刊出税务挂号的,应先向主管税务机关操持退税立案撤回。

第九条 外资研发中间因本身前提产生变动不再契合91号布告第二条规则前提的,应自前提变动之日起30日内操持退税立案撤回,并自前提变动之日起,结束享用推销国产设备退税政策。未依照规则操持退税立案撤回,并持续报告推销国产设备退税的,按照本方法第十九条规则处置。

第十条 研发机构新设、变革或许撤销的,主管税务机关应依据审定研发机构的牵头部分提供的名单及注明的相关天资起止光阴,操持无关退税事项。

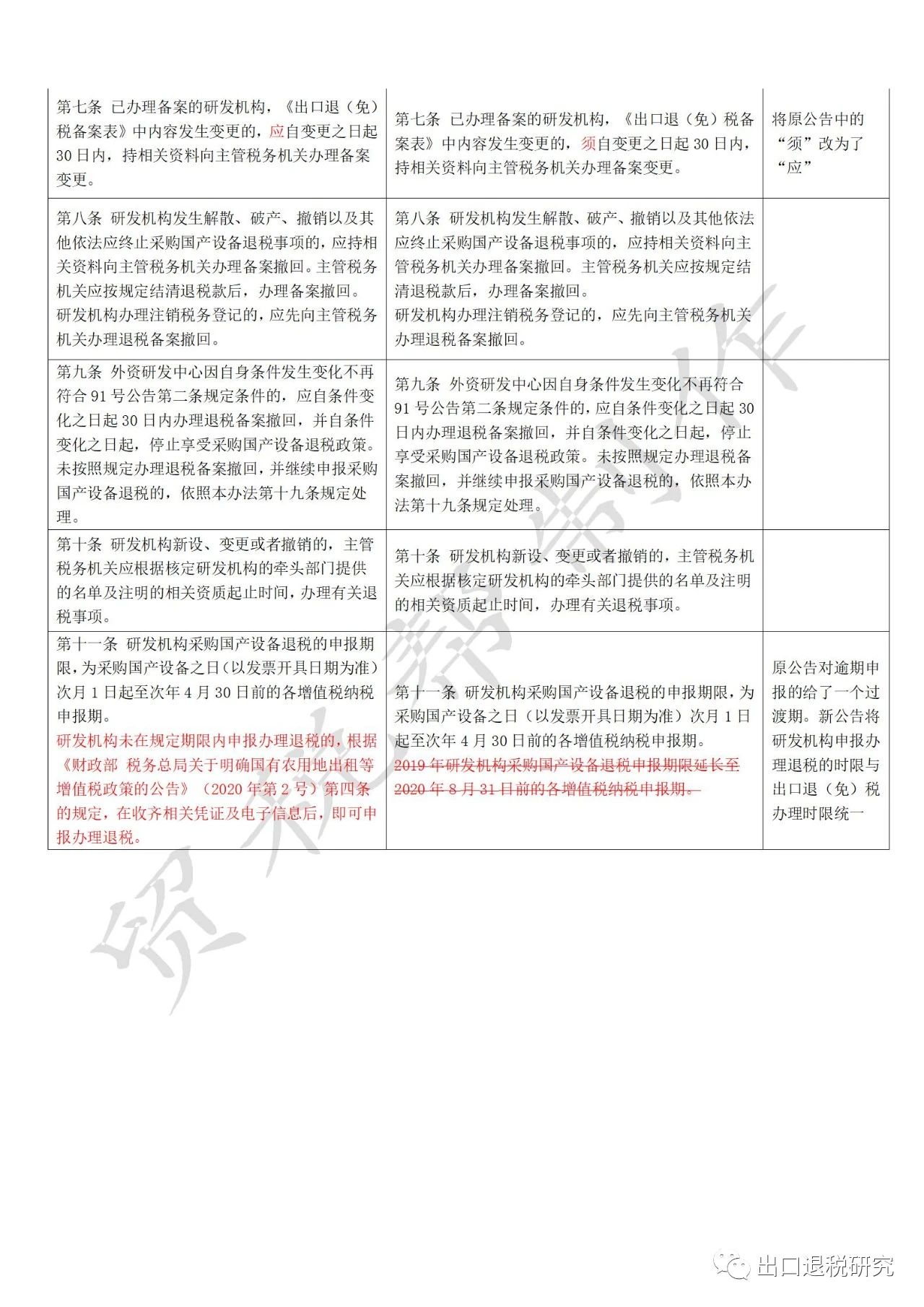

第十一条 研发机构推销国产设备退税的报告刻日,为推销国产设备之日(以发票开具日期为准)次月1日起至次年4月30日前的各增值税征税报告期。

研发机构未在规则刻日内报告操持退税的,依据《财务部 税务总局对于明白国有农用地出租等增值税政策的布告》(2020年第2号)第四条的规则,在收齐相关凭据及电子信息后,即可报告操持退税。

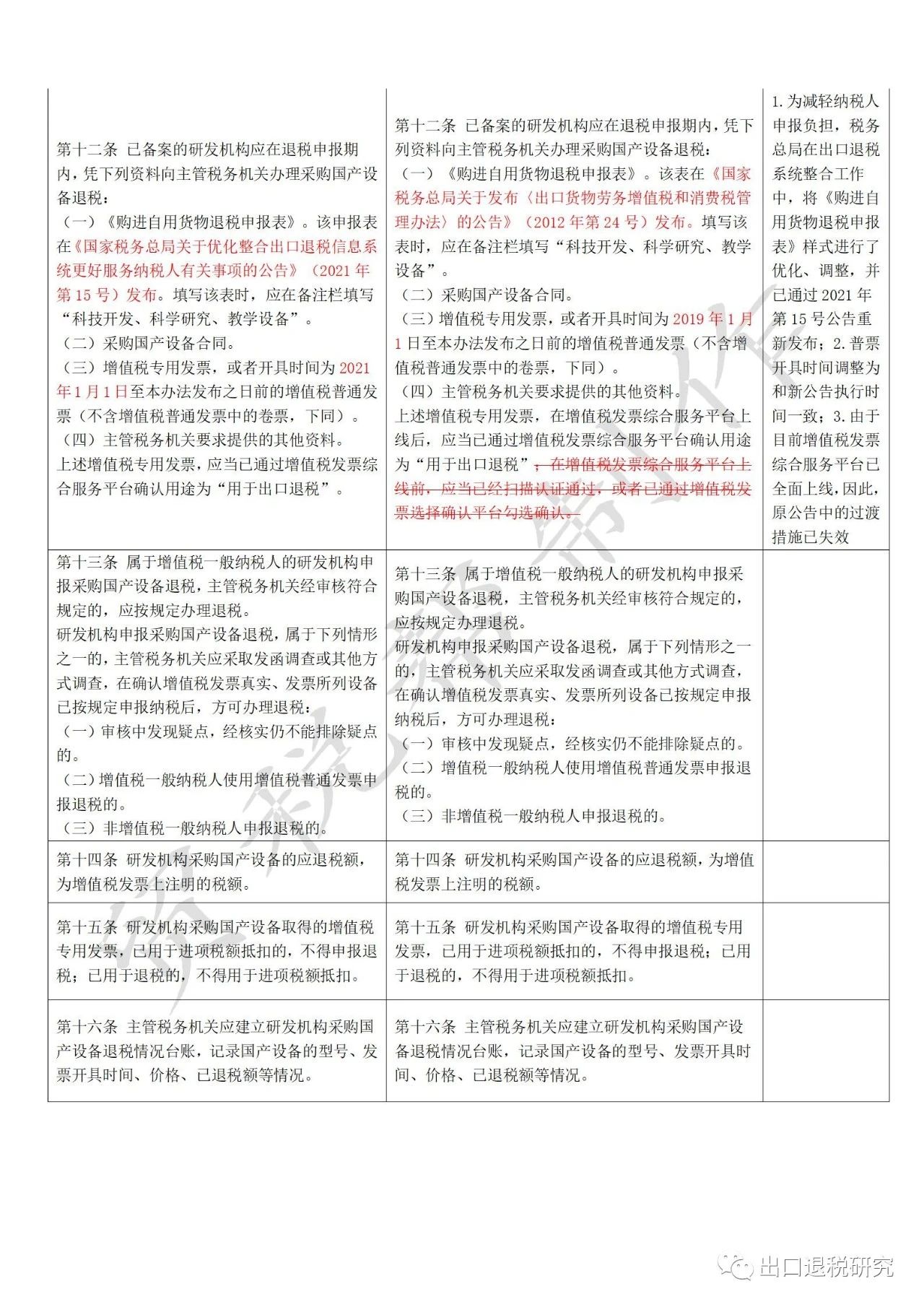

第十二条 已立案的研发机构应在退税报告期内,凭下列材料向主管税务机关操持推销国产设备退税:

(一)《购进自用货品退税报告表》。该报告表在《国度税务总局对于优化整合进口退税信息体系更好服务征税人无关事项的布告》(2021年第15号)宣布。填写该表时,应在备注栏填写“科技开辟、迷信研讨、教授教养设备”。

(二)推销国产设备合同。

(三)增值税公用发票,或许开具光阴为2021年1月1日至本方法宣布之日前的增值税一般发票(不含增值税一般发票中的卷票,下同)。

(四)主管税务机关要求提供的其他材料。

上述增值税公用发票,该当已通过增值税发票综合服务平台确认用途为“用于进口退税”。

第十三条 属于增值税普通征税人的研发机构报告推销国产设备退税,主管税务机关经审核契合规则的,应按规则操持退税。

研发机构报告推销国产设备退税,属于下列情景之一的,主管税务机关应采用发函查询拜访或其他方式查询拜访,在确认增值税发票真实、发票所列设备已按规则报告征税后,方可操持退税:

(一)审核中发现疑点,经核实仍不克不及扫除疑点的。

(二)增值税普通征税人使用增值税一般发票报告退税的。

(三)非增值税普通征税人报告退税的。

第十四条 研发机构推销国产设备的应退税额,为增值税发票上注明的税额。

第十五条 研发机构推销国产设备取得的增值税公用发票,已用于出项税额抵扣的,不得报告退税;已用于退税的,不得用于出项税额抵扣。

第十六条 主管税务机关应树立研发机构推销国产设备退税环境台账,记载国产设备的型号、发票开具光阴、价钱、已退税额等环境。

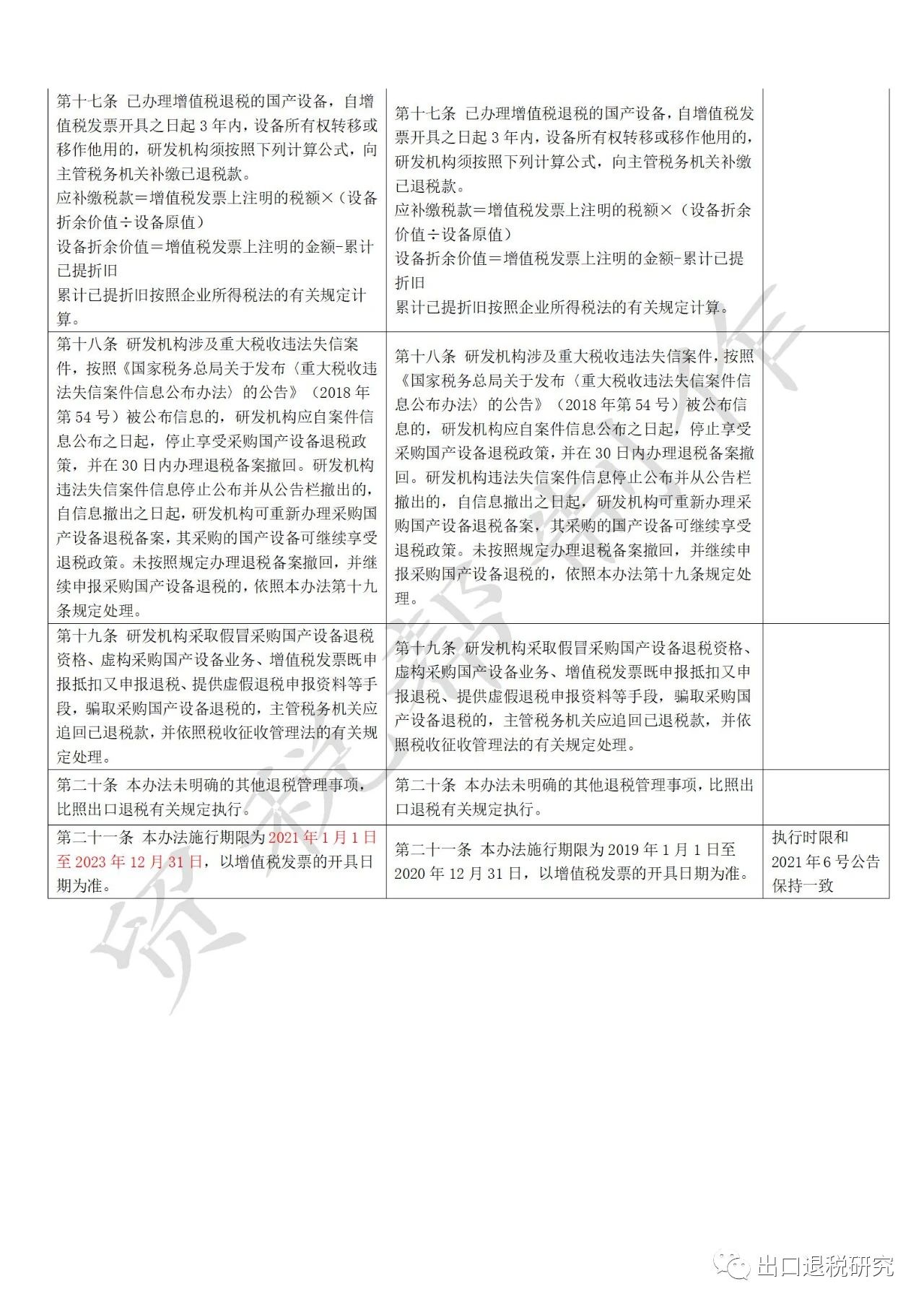

第十七条 已操持增值税退税的国产设备,自增值税发票开具之日起3年内,设备一切权转移或移作他用的,研发机构须依照下列盘算公式,向主管税务机关补缴已退税款。

应补缴税款=增值税发票上注明的税额×(设备折余代价&pide;设备原值)

设备折余代价=增值税发票上注明的金额-累计已提折旧

累计已提折旧依照企业所得税法的无关规则盘算。

第十八条 研发机构波及严重税收守法失信案件,依照《国度税务总局对于宣布<严重税收守法失信案件信息颁布方法>的布告》(2018年第54号)被颁布信息的,研发机构应自案件信息颁布之日起,结束享用推销国产设备退税政策,并在30日内操持退税立案撤回。研发机构守法失信案件信息结束颁布并从布告栏撤出的,自信息撤出之日起,研发机构可从新操持推销国产设备退税立案,其推销的国产设备可持续享用退税政策。未依照规则操持退税立案撤回,并持续报告推销国产设备退税的,按照本方法第十九条规则处置。

第十九条 研发机构采用混充推销国产设备退税资历、虚拟推销国产设备营业、增值税发票既报告抵扣又报告退税、提供虚伪退税报告材料等伎俩,骗取推销国产设备退税的,主管税务机关应追回已退税款,并按照税收征收治理法的无关规则处置。

第二十条 本方法未明白的其他退税治理事项,对比进口退税无关规则执行。

第二十一条 本方法实施刻日为2021年1月1日至2023年12月31日,以增值税发票的开具日期为准。

政策解读

对于《国度税务总局对于修订宣布<研发机构推销国产设备增值税退税治理方法>的布告》的解读

2021年07月01日 起源:国度税务总局办公厅

依据《财务部 税务总局对于缩短部门税收优惠政策执行刻日的布告》(2021年第6号,以下简称财税6号布告)和《财务部 商务部 税务总局对于持续执行研发机构推销设备增值税政策的布告》(2019年第91号,以下简称91号布告)的规则,缩短研发机构推销国产设备全额退还增值税政策的执行刻日至2023年12月31日。为便于研发机构操持国产设备退税,咱们修订宣布了《研发机构推销国产设备增值税退税治理方法》(以下简称《方法》)。现解读如下:

一、《方法》执行刻日延期的配景是什么?

为鼓舞迷信研讨行业技术开辟,国度对研发机构推销国产设备赐与了全额退还增值税的政策。

经国务院同意,财务部会同商务部和税务总局宣布了91号布告,明白自2019年1月1日至2020年12月31日,持续对研发机构(包含内资研发机构和外资研发中间)推销国产设备全额退还增值税,并规则详细退税治理方法由税务总局会同财务部订定。为落实91号布告,便于研发机构操持推销国产设备退税,做生意财务部,税务总局出台了《国度税务总局对于宣布<研发机构推销国产设备增值税退税治理方法>的布告》(2020年第6号,以下简称总局6号布告)。2021年3月,经国务院同意,财务部会同我局宣布了财税6号布告,明白91号布告的执行刻日缩短至2023年12月31日。据此,咱们修订宣布了《方法》,施行刻日明白为2021年1月1日至2023年12月31日。

二、研发机构和国产设备的详细范畴是什么?

操持增值税退税的研发机构和国产设备的详细范畴,依照91号布告第一条、第二条和第四条的规则执行。

三、研发机构若何操持推销国产设备退税立案?

实用推销国产设备退税政策的研发机构,应于初次报告推销国产设备增值税退税时操持退税立案手续。操持手续时必要的相关材料包含研发机构天资证实材料、《进口退(免)税立案表》等。必要揭示的是,《进口退(免)税立案表》内容填写要真实、完全,此中,“企业类型”选择“其他单元”,“进口退(免)税治理类型”根据天资证实资料填写“内资研发机构(简写:内资机构)”或“外资研发中间(简写:外资中间)”,其他栏次按填表阐明填写。

同时,为加重征税人负担,《方法》下发前已操持推销国产设备退税立案的研发机构,无需再次操持立案。

四、研发机构若何操持推销国产设备退税立案的变革和撤回?

(一)若何操持立案变革。已操持立案的研发机构,《进口退(免)税立案表》中内容产生变革的,须自变革之日起30日内,持相关材料向主管税务机关操持立案变革。

(二)若何操持撤回。研发机构产生遣散、破产、撤销以及其他依法应终止推销国产设备退税事项的,应持相关材料向主管税务机关操持立案撤回。主管税务机关应按规则结清退税款后,操持立案撤回。外资研发中间在退税资历复审前,因本身前提产生变动,已不契合研发机构的前提,应自前提变动之日起30日内操持退税立案撤回。

五、研发机构若何进行推销国产设备退税报告?

研发机构报告推销国产设备退税时,需提交《购进自用货品退税报告表》、推销国产设备合同、增值税公用发票或许增值税一般发票等材料。可操持的退税额,为增值税发票上注明的税额。

此中,为加重征税人报告负担,总局在进口退税体系整合任务中,将《购进自用货品退税报告表》款式进行了优化、调整,并已通过《国度税务总局对于优化整合进口退税信息体系更好服务征税人无关事项的布告》(2021年第15号)明白。是以,研发机构报告退税时,应使用总局布告2021年第15号明白的《购进自用货品退税报告表》,不再使用《国度税务总局对于宣布<进口货品劳务增值税和消费税治理方法>的布告》(2012年第24号)所附的《购进自用货品退税报告表》。

上述增值税发票的详细要求:

1.增值税公用发票。该当已通过增值税发票综合服务平台确认用途为“用于进口退税”。

2.增值税一般发票。为开具光阴为2021年1月1日大公揭发布之日前的增值税一般发票[不含增值税一般发票(卷票)]。

研发机构推销国产设备取得的增值税公用发票,已用于出项税额抵扣的,不得报告退税;已用于退税的,不得用于出项税额抵扣。

必要强调的是,因为今朝增值税发票综合服务平台已全面上线,是以,《方法》明白,上述许可操持退税的增值税公用发票,该当已通过增值税发票综合服务平台确认用途为“用于进口退税”。

六、研发机构操持退税的报告刻日规则若何?

研发机构推销国产设备报告刻日为推销国产设备之日(以发票开具日期为准)次月1日起至次年4月30日前的各增值税征税报告期。

同时,为继续优化营商情况,更好服务市场主体,防止征税人因未实时收齐退税凭据而无奈报告操持退税,依据《财务部 税务总局对于明白国有农用地出租等增值税政策的布告》(2020年第2号)第四条“征税人进口货品劳务、产生跨境应税行动,未在规则刻日内报告进口退(免)税或许开具《署理进口货品证实》的,在收齐退(免)税凭据及相关电子信息后,即可报告操持进口退(免)税”的规则,《方法》明白,若研发机构未能在规则的刻日内报告退税,待收齐凭据及信息后,仍可持续报告操持退税。如,某研发机构于2021年12月1日推销了国产设备,相关退税凭据及信息于2022年5月30日收齐,该研发机构可持续报告操持退税。

七、税务机关若何审查究理退税?

属于增值税普通征税人的研发机构报告推销国产设备退税,主管税务机关经审核契合规则的,应按规则操持退税。

研发机构报告推销国产设备退税,要是属于“审核中发现疑点,经核实仍不克不及扫除疑点”“增值税普通征税人使用增值税一般发票报告退税”“非增值税普通征税人报告退税”情景之一的,主管税务机关应采用发函查询拜访或其他方式查询拜访,在确认增值税发票真实,且发票所列设备已由下游按规则报告征税后,方可操持退税。

八、已退税的国产设备转移或移作他用若何处置?

已操持增值税退税的国产设备,自增值税发票开具之日起3年内,设备一切权转移或移作他用的,研发机构须依照规则向主管税务机关补缴已退税款。补缴已退税款按以下办法盘算:

应补缴税款=增值税发票上注明的税额×(设备折余代价&pide;设备原值)

设备折余代价=增值税发票上注明的金额-累计已提折旧

累计已提折旧依照企业所得税法的无关规则盘算。

九、要是研发机构产生守法违规,若何处置?

研发机构骗取推销国产设备增值税退税的,主管税务机关应追回已退税款,并按照税收征管法的无关规则处置。研发机构波及严重税收守法失信案件被依法颁布信息的,研发机构将结束享用推销国产设备退税政策,并应实时操持退税立案撤回。

十、《方法》的执行刻日规则是什么?

《方法》的实施刻日为2021年1月1日至2023年12月31日,以增值税发票的开具日期为准。