商业广告QQ

896000434

896000434

医药网8月11日讯 受带量推销、国度医保会商、合理用药等政策影响,叠加新冠疫情效应,2020年中国公立医疗机构终端市场规模初次下滑,用药市场格式也产生改动。区域医疗终端受经济、用药习气等的影响,其用药构造也分歧,那么区域医疗终真个用药构造与全国市场有哪些分歧?用药构造有哪些变动?变动孕育着机遇,可以给批发药店带来哪些机会?

在7月24日下昼的2021米思会“米思智享:制胜·区域为王”年夜会上,米内网病院中间总监周春宣解析了在新政影响下,江苏、山东两个医药年夜省的公立医疗终真个用药构造变动,并对药品批发市场的倒退提出了五点启示。

医疗终端承压,药品批发终端位置攀升

我国事14亿生齿的年夜国,医疗安康需求基数微小,庞年夜的患者根底作育庞年夜的药品需求,米内网数据显示,在“十三五时代”,我国药品贩卖规模逐年增长,从2016年的1.5万亿元下跌至2020年的1.64万亿元。但受疫情、政策等多因素影响,其增速逐年下滑,2020年初次呈现负增长。

近年来,医改政策频出,对医疗终真个用药市场带来一定影响:国度医保目次扩容,医保种类在市场中占相对的主导位置;基药目次不时扩容,基药种类的占比也显明回升;国谈药品以价换市场买通出院“堵点”;国度集采常态化展开,国采种类价钱、市场份额遭双重袭击;重点监控种类断崖式上涨。从天而降的新冠疫情让医疗终端用药市场“雪上加霜”,成为该终端市场规模年夜幅下滑的“祸首罪魁”。米内网数据显示,2020年中国公立医疗机构终端市场规模达12107亿元,同比降低12%,占整体药品市场比重逐年下滑。

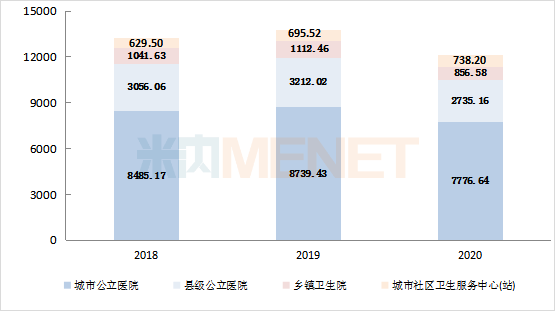

2018-2020年中国公立医疗机构终端四年夜市场药品贩卖额增长趋向(单元:亿元)

从公立医疗终端细分市场看,城市公立病院占比最年夜,受政策影响也较年夜,市场份额呈逐年下滑的态势;受分级诊疗推进和药品贩卖终端下沉的影响,社区卫生服务中间(站)是独一一个逆势增长的渠道,同比增长6.1%,其市园地位不时提升。

受疫情影响,用户购药习气产生改动,叠加政策买通医保付出难点,互联网医药迎来倒退期,拉动批发药店终端市场扩容,占整体药品市场的比重继续提升,市园地位不时进步。

2020年是十三五的收官之年,2021年是迈入十四五布局的残局之年,中国医药市场逐渐走出疫情阴郁,维稳成为市场的主旋律,立异种类不时上市,医保资金腾龙换鸟措施放慢,同时更严厉的病院准入和集采、医保会商的订价压力招致更多的处方外流,是以院外市场将来是值得期待的。米内网预计将来五年,院外市场的增速将高于院内市场。药店是承接院外市场的次要渠道,这将会为药品批发市场带来更多的倒退机会。

医药年夜省用药规模年夜,慢病药、抗肿瘤药占比高

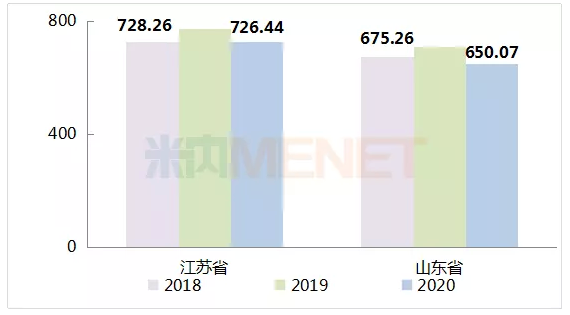

江苏和山东均为医药年夜省,用药规模年夜,增幅略高于全国整体程度。公立医疗机构终端是年夜安康家当的第一载体,两个医药年夜省公立医疗机构的诊疗人次和住院人次占整体比重达八成左右。受患者需求拉动,近三年江苏省公立医疗终真个贩卖额均超过700亿元,2020年受疫情的影响同比下滑5.84%;山东省的贩卖额均超过650亿,2020年同比降低8.16%。

江苏、山东在公立医疗终端市场集中度较高,药品贩卖额次要集中在排名靠前的种类,此中TOP200种类共计市场份额超过50%,TOP500种类共计市场份额超过70%。跟着这些种类陆续归入集采,将对两省医疗终真个药品市场带来极年夜影响。

2018-2020年江苏省&山东省公立医疗机构终端药品贩卖环境(单元:亿元)

细分终端市场,近三年江苏、山东城市公立病院药品贩卖占比最年夜,均达60%以上;社区卫生服务中间(站)是独一一个坚持逐年回升趋向的市场,此中江苏的占比高于山东。

从用药路径看,打针剂在江苏和山东的占比拟年夜,均达50%以上,高于全国程度;外敷药在江苏和山东的占比均低于全国程度,尤其是山东省。近年来,江苏和山东通过不时倡议合理用药,打针剂(尤其是中药打针剂)占比下滑趋向显明。

从药物类型看,化学药在江苏和山东占主导位置,占比均超过70%,高于全国程度;生物药占比拟少,但呈逐年回升的趋向。化学药以处方药为主,双跨种类占比拟小,但生长性较好。

政策落地施行对江苏和山东公立医疗终端市场格式带来影响。跟着医保目次扩容,医保种类占比年夜幅提升,调入医保的种类贩卖额年夜幅增长,调出医保的种类贩卖额降低;新版基药目次调整,基药种类占比年夜幅进步,有助于推动分级诊疗;原研药占比拟低,但跟着政策推动,原研药迎来倒退黄金期,仿造药微利期间全面到来。

从分歧疾病医治种别看,医保助力、药监松绑、老龄化过程放慢和疾病谱的变动等推进了慢病用药的市场增长,贩卖占比最年夜且稳步提升;重症抗肿瘤用药的贩卖占比回升速率快,小病用药呈下滑的趋向,安康优化生存类的贩卖占比绝对较小但逐年回升。

发力院外市场,五年夜启示助力批发药店倒退

受医药电商冲击,药店数目增多竞争加年夜,医保存控趋严等政策影响,批发药店的倒退面对挑战;同时,跟着越来越多的立异药获批上市,更严厉的病院准入和集采、国度医保会商等带来药品的贬价压力,招致处方外流放慢,院外市场紧张性凸显,作为承接院外市场的次要渠道,批发药店有了新的倒退机会。通过剖析区域医疗终端用药构造的变动,这些变动可以给批发药店的倒退带来启示。

启示一:依据分歧渠道滞销种类调整分歧类型药店的种类规划

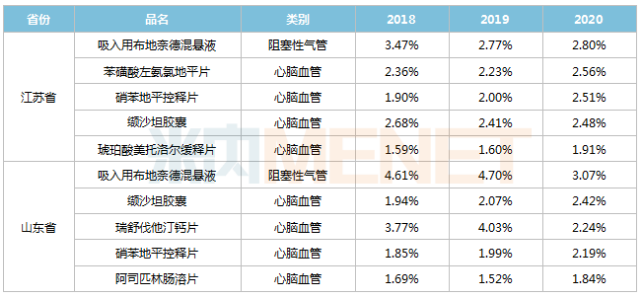

江苏省医疗终端四年夜市场TOP15产物具备差别化:城市公立病院以抗肿瘤药和心脑血管用药为主;县级公立病院院以心脑血管用药为主,抗肿瘤药少;社区卫生服务中间(站)、州里卫生院以慢病用药为主,此中心脑血管用药居多,但两年夜市场的种类吻合度不高。四年夜市场均有堆叠且排名靠前的种类值得批发药店存眷,包含硝苯地平控释片和缬沙坦胶囊等。

启示二:规划集采失标和弃标种类,尤其是品牌国产药和原研药

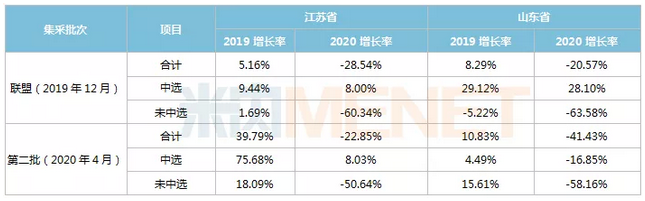

归入集采的种类贩卖额均年夜幅降低,此中中选种类以价换量,贩卖额有分歧水平增长,未中选种类及原研药市场年夜幅下滑。为稳定贩卖支出,未中选种类及原研药踊跃开拓院外市场,是以批发药店可思索规划品牌知晓度高及DOT较长的处方药种类。

同盟落第二批集采种类在江苏、山东公立医疗机构终真个贩卖增长环境

启示三:规划新上市立异药和专利到期的原研药,知足消费降级的需求

立异药上市前面临投标、医保两道门槛,一、两年内很难出院贩卖,通常会规划院外DTP市场,批发药店正好填补了新药从上市到进入医保的窗口期;专利到期原研药受集采、国谈等政策的影响,在医疗终真个贩卖额年夜幅下滑,是以踊跃规划院外市场,处方外流为药店带来倒退机会。

启示四:捉住国谈种类双通道的机会,挖掘得当药店的种类

全国医保目次调整常态化展开,医保准入会商机制日趋成熟,国谈药品存在出院贩卖难的成绩,而国谈药品“双通道”政策出台买通这“末了一公里”,相关企业踊跃规划院外市场,批发药店可挑选上市光阴短、临床代价高、患者急需、替代性不高的种类,实时跟进“双通道”治理,争取得到“双通道”的资历。

启示五:依据医疗终端慢病滞销种类来调整药店慢病用药品类,规划临床代价高的慢病用药种类

近年来,受老龄化过程放慢、生存情况和生存方式改动等因素影响,慢病患病率回升趋向显明,且出现年青化的趋向,慢病用药市场还有较年夜的回升空间。批发药店具备便当性和业余服务的劣势,可依据病院滞销的慢病用药种类进行规划,存眷规划契合循证医学的临床指南或专家共鸣,具备较高临床代价的慢病用药种类。

江苏、山东慢病用药(除打针剂外)TOP5产物