商业广告QQ

896000434

896000434

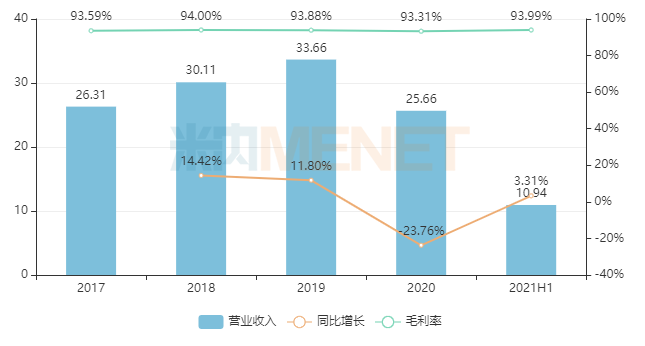

医药网9月7日讯 近日,奥赛康颁布了2021上半年业绩,业务支出16.74亿元,同比增长11.43%,净利润2.63亿元,同比增长15.39%。被业界称为“小恒瑞”的奥赛康始终以来注重研发,上半年研发投入超过2亿元,占总营收比例升至12.34%。在半年报中,奥赛康提到公司在研的名目已超过70个,重点聚焦小分子靶向立异药物、肿瘤免疫畛域生物立异药。

独揽“亿级”抗真菌新品,8个产物中标国采迎放量

奥赛康已是国际PPI制剂的龙头企业,近年来公司在肿瘤、耐药感化、慢性病等畛域的新品陆续迎来丰产期,公司初步实现了从“首仿为主、仿创联合”向“立异药为主、高端首仿药为辅”的构造调整。

表1:2021至今奥赛康获批的新品环境

起源:米内网数据库、公司布告

2021上半年,奥赛康有5个新品同意上市,地拉罗司疏散片、泊沙康唑打针液为国际首仿,此外还得到了泊沙康唑肠溶片的国际独家署理权,打针用达托霉素(0.35g)是国际独家规格,而打针用替莫唑胺为国产第二家。

泊沙康唑是默沙东的广谱抗真菌药物,被列入《第一批鼓舞仿造药品目次》,米内网数据显示,原研种类环球贩卖峰值在2018年到达7.42亿美元。出口的泊沙康唑口服混悬液、泊沙康唑肠溶片、泊沙康唑打针液已获批进入国际市场,今朝仅有泊沙康唑口服混悬液进入了国度医保会商目次。2020年在中国城市公立病院、县级公立病院、城市社区中间及州里卫生院(简称中国公立医疗机构)终端,出口的泊沙康唑贩卖额达2.8亿元,在疫情影响下增长率依然高达35.9%,从渠道来看,县级公立病院的占比开端逐步增年夜。

奥赛康通过自立研发拿下了泊沙康唑打针液的批文,同时与上海宣泰药业单干得到了泊沙康唑肠溶片年夜海洋区的独家推行、贸易及署理贩卖权。近年来,跟着癌症化疗、移植、HIV感化以及糖尿病等高危险患者数目不时增多,侵袭性真菌病的总发病率不时攀升,泊沙康唑可用于预防侵袭性曲霉菌和念珠菌感化,“口服+打针”可以造成序贯医治,从而造成弱小的产物组合劣势。

表2:奥赛康国采中标的产物环境

起源:米内网中国公立医疗机构终端竞争格式

在尽力研发新品的同时,奥赛康也在踊跃展开一致性评估任务,截至今朝,公司已过评产物有15个。

2021年至今共举行了两批次的国度集中带量推销,奥赛康在第四批中标了两个打针剂,按弥补申请过评,两个产物2020年在中国公立医疗机构终真个占比不算太高,中标后无望进一步扩张市场份额;在随后的第五批国采中,奥赛康越战越勇,一共拿下6个产物,独一的口服制剂沙格列汀片在2019年按新分类获批视同过评,2020年的份额已到达6.25%,后续无望乘胜追击;别的5个打针剂中,打针用兰索拉唑和打针用艾司奥美拉唑钠的份额均超过10%,中标后无望持续坚持市场劣势。

今朝奥赛康报告并在审的一致性评估弥补申请中,波及产物包含打针用右雷佐生、打针用培美曲塞二钠、盐酸帕洛诺司琼打针液、打针用奈达铂、盐酸左布比卡因打针液、打针用奥沙利铂、打针用替加环素以及打针用雷贝拉唑钠。打针用奈达铂已过评企业有3家,此中奥赛康已有两个规格过评,打针用替加环素已有4家企业过评,奥赛康正争取过评,若上述两个产物被归入新一轮集采,奥赛康无望再次争取好问题。

研发投入节节高!重磅在研新药曝光,这几个产物冲刺首仿

奥赛康在半年报中提到,在“十三五”时代公司继续加年夜研发投入,已初步实现从“首仿为主、仿创联合”向“立异药为主、高端首仿药为辅”的构造调整,2021年是“十四五”的残局之年,公司通过自立研发与引进单干双向发力,立异药研发管线将日趋丰厚。

图1:奥赛康近几年研发投入环境(单元:亿元)

起源:公司年报

据年报数据显示,2020年奥赛康的研发投入占公司总营收比例已超过10%,2021H1进一步攀升至12.34%,据悉,奥赛康今朝次要在研名目合计71项,在重点聚焦小分子靶向立异药物研发的同时,环抱肿瘤免疫畛域规划生物立异药。

表3:9个重点在研化药、生物立异药的环境

起源:公司半年报、米内网数据库

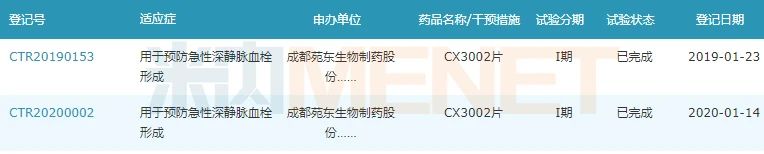

进度最快的化药新药是打针用右兰索拉唑,奥赛康在本年1月报产,今朝公司已撤回上市申请,待弥补欠缺资料后再次提交。

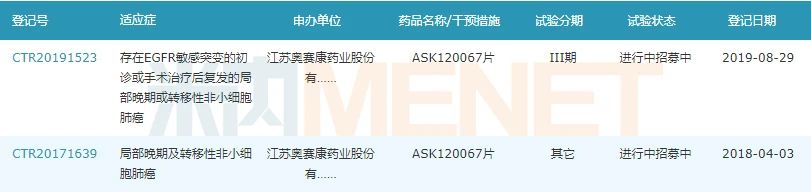

图2:ASK120067片的临床环境

起源:米内网中国药品临床实验公示库

抗肿瘤化药立异药ASK120067片是第三代EGFR-TKI,靶向作用于T790M,用于医治非小细胞肺癌,曾得到国度“十三五”“严重新药创制”科技严重专项课题立项,今朝已实现Ⅱ期临床研讨及试验数据核查,同时Ⅲ期临床研讨也在同步进行中。据悉,公司依照与CDE杀青的共鸣,在实现Ⅱ期临床后可以有前提同意上市,该药预计在本年下半年提交上市申请,无望在2022年获批上市。

表4:9个重点仿造药种类报告环境

起源:公司半年报,米内网数据库

高端首仿药是奥赛康规划的重点畛域之一,今朝公司还有7个重点种类按新分类报告上市并在审,还有2个按新分类报告临床已获批。

奥赛康是艾曲泊帕乙醇胺片首家报告仿造上市的企业,该产物长短肽类血小板天生素受体冲动剂,用于医治既往对糖皮质激素、免疫球卵白等医治反馈欠安的慢性免疫性(特发性)血小板削减症(ITP),是首个医治ITP的口服药物。今朝国际市场有诺华原研产物获批出口,2020年在中国公立医疗机构终端贩卖额接近2亿元,同比增长893.03%,市场后劲可期。

今朝报告打针用多黏菌素E甲磺酸钠仿造上市的国际药企有两家,奥赛康排在正年夜晴和药业集团之后,但可否顺遂赶超拿下首仿,有待后续成果验证。该产物是一种多肽类抗生素,临床数据显示,该产物已成为β内酰胺类、氨基糖苷类或许喹诺酮类等抗生素医治有效的多重耐药革兰氏阴性菌感化的末了一道防地,该产物具备对罕见难治耐药菌敏感率高,活性强,耐药产生率低的特色。据悉,奥赛康还采取出口质料药,纯度高、质量稳定,获批上市后能更好知足临床需求。

此外,塞瑞替尼胶囊、打针用右旋雷贝拉唑钠的仿造上市今朝仅有奥赛康报告,后续拿下首仿的概率也是较年夜的。塞瑞替尼胶囊2020年在中国公立医疗机构终端贩卖额达2.6亿元,今朝仅有诺华的原研药获批出口;今朝国际市场上暂无打针用右旋雷贝拉唑钠出口或仿造产物获批,奥赛康若拿下这个首仿也将能为公司的PPI产物线再添新成员。

国际PPI龙头手握五年夜种类,加码深耕细分市场

图3:奥赛康消化类产物的业绩环境(单元:亿元)

起源:公司年报

奥赛康的消化类产物营收占公司总营收六成以上,毛利率始终坚持在九成以上,远高于公司的抗肿瘤类产物及其他类产物的毛利率。

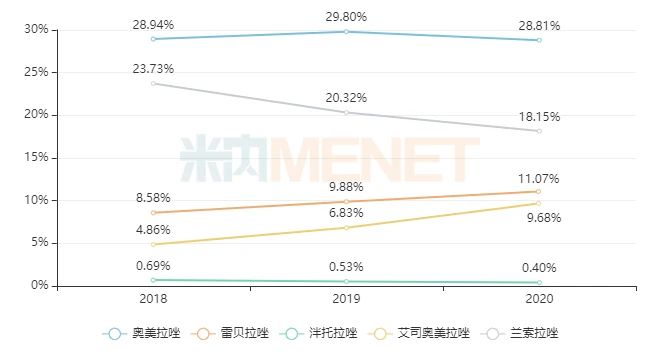

图4:奥赛康PPI制剂在中国公立医疗机构终真个市场环境

起源:米内网中国公立医疗机构终端竞争格式

奥赛康是国际PPI龙头企业,手握奥美拉唑、艾司奥美拉唑、兰索拉唑、雷贝拉唑、泮托拉唑五年夜滞销种类。米内网数据显示,2020年在中国公立医疗机构终端,奥赛康是奥美拉唑的TOP1企业,是兰索拉唑、雷贝拉唑的TOP2企业,是艾司奥美拉唑的TOP3企业,市场领军位置显明。

奥赛康为了稳固在国际消化畛域的当先位置,本年上半年以刊行股份及付出现金方式购置江苏唯德康医疗科技无限公司60%股权,买卖作价超过8亿元,如斯“年夜手笔”也吸引到了厚交所发函问询。

奥赛康在回复问询函时提到,唯德康医疗是一家业余从事消化内镜畛域医疗东西研发、临盆、贩卖的高新技术企业,该公司领有“久虹”和“唯德康”两年夜品牌系列产物,同时环抱内镜诊疗畛域进行了体系性的产物规划,丰厚的产物管线可能知足消化内镜诊疗畛域的各类临床需求,具有较强的市场竞争力,此外,唯德康医疗还许诺在2021年度至2023年度的净利润别离不低于1亿元、1.2亿元、1.44亿元。通过本次收买,奥赛康将进入消化内镜诊疗东西畛域,进一步丰厚产物管线,在消化道诊疗畛域的规划将加倍欠缺和多元化,初步造成“药物+东西”的家当链规划。

起源:公司半年报、米内网数据库

审评数据统计截至9月6日,若有讹夺,敬请指正。