商业广告QQ

896000434

896000434

无论是各年夜上市连锁中报,照样各年夜贸易公司,线上渠道营业根本出现高增长的态势,可以说这是医药电商倒退进入新阶段的一个缩影,等于全行业触网,分歧类型的企业完成的途径和形式呈现分解。

就今朝行业融资的环境来看,传统的医药电商企业根本难寻形迹,而“2B”营业成为当下资源眼中的“香饽饽”。当然,颠末十多年的蹉跎岁月,当初被市场留上去的医药电商企业,无论是贸易形式照样市场定位也异于倒退初期。作为被趋向推着“自愿”触网的实体药店,则在平台流量与市场话语权中选择妥协。

当初医药电商早已褪去十年前的青涩,好像小青年,有渺茫,有空想,也有冲劲,出路有限被看好,但还要持续打磨。

融资风口改动

医药电商历来不短少风口。据天眼查家当年夜数据,今朝医药电商有11.4万家相关企业,1464件融资变乱、134件专利,十年间企业数目扩张了17.3倍。此中,融资和专利在各行业电商中排名首位。

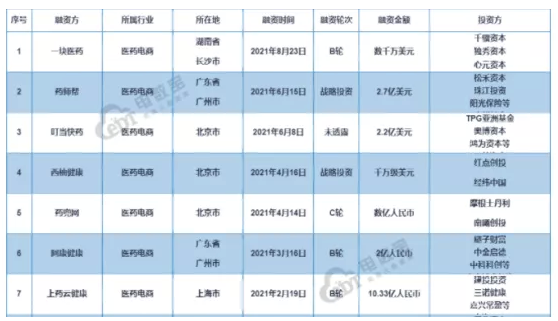

要是从本年半年的融资环境来看,医药电商半年的融资额度曾经超过了2020年整年的程度。据电数宝电商年夜数据库显示,2020年中国医药电商畛域共有9家平台得到融资,波及平台包含1药网、上药云安康、医百科技、源头堂、一块医药、叮当快药、药副手、药兜网、贝登医疗,融资总额超23.9亿元。

而本年上半年披露的金额就超过了40亿元,此中比来的有药师帮得到融资2.7亿美元、叮当快药得到了2.2亿美元,此外上药云安康也得到了10.33亿元的B轮融资。

2021年上半年医药电商融资环境

在得到融资的企业中,咱们可以发现,年夜部门是B2B企业,并且融资额度都绝对较高。除了上述的几家企业外,以诊所为次要客户的阿康安康也得到了2亿元的融资。现实上,从表中可以看到,除了叮当快药以O2O营业为主外,其他企业主业务务根本是医药B2B营业。

都说资源最敏感,那么资源簇拥投资医药B2B企业,是否象征着医药电商的风口开端转向B2B呢?

要是从医药B2B的市场表示来说,也不难解释资源为何看好医药B2B。中报数据显示,九州通B2B电贸易求实现贩卖支出81.78亿元,较上年同期增长43.57%,贩卖占比13.20%,自立研发推出了智药通App,申报期内智药通平台无效供给商为2328家,无效笼罩上游终端客户14.43万家。

主营医药电商B2B买卖平台的合纵药易购中报显示,公司上半年营收完成营收15.93亿元,同比增长19.39%;均匀周沉闷用户数1.3万家,相比于2020岁终增长率为18.18%;电子商务营业支出从2020年上半年的5.72亿增长至2021年上半年的6.37亿,增长率为11.29%。

卖药又若何

不论若何,资源的风向转变,也象征着市场的存眷点开端变动。不外,关于医药电商,照样互联网医疗,被业内子士不时“诟病”的是——照样卖药的。

阿里安康上个财年的医药自业务务支出到达132亿元,占总支出(155亿元)的85%,同比坚持了63.2%的增速,此中的自营药房药品支出更是增长了86.1%。

京东安康本年上半年的136亿总支出中,有118亿是来自其“京东年夜药房”的自营商品贩卖支出,占比86.8%,这一部门支出比客岁同期的77亿元添加了52.9%。

安全安康的在线商城上半年业务支出19.08亿元,占上半年总支出的约50%,同比客岁有28%的增长,这个板块的支出年夜于焦点的医疗服务支出(10.67亿元)。

而上述一众的医药B2B企业,无不因此B端为次要客户的。如得到2.7亿美元融资的药师帮,截至2020岁尾,其平台已笼罩35万多家批发终端,包含批发药店、下层医疗机构等。

在得到最新一笔融资后,药师帮表现,公司本轮融资,一是用于如约全环节的技术降级,继续提升用户体验;二是用于药企院外市场数字化营销体系的迭代与建设;三是药店和诊所业余服务场景的数据共享平台建设。

这外面有两个重点,一是院外市场的数字化营销体系迭代与建设,这与处方外流和集采有着慎密联系关系,可以说是为医改后医药市场进行规划;二是药店和诊所,从医改的偏向来看,药店和诊所及其他类型的下层医疗机构在承接病院药品市场方面还有很年夜的后劲可挖。

现实上,包含原先以“2C”为主的健客网、1药网、七乐康等,都纷繁转型,无论是“+互联医疗”照样“+B2B营销体系”,根本环抱着“药”做文章,这理论上与医改的改造重点之一“去除以药补医”的偏向相一致的。以是说,就今朝的政策情况和消费者承受水平而言,卖药照样一门好的生意,卖药又若何?

药店的无法与妥协

在医药电商的幅员中,传统药店可以说是比拟“为难”的脚色。在医药电商萌生期,传统药店以为医药电商便是地皮的入侵者、竞争者,再加上彼时传统药店在倒退医药电商时因为本钱、人才、经营推行等方面的短板,电商部分成为了药店的本钱部分,进一步加剧了药店圈对医药电商的“成见”。

不外2020年新冠疫情的爆发,使得药店在医药电商方面彻底摊开四肢举动,特殊是医药O2O,简直一切的药店都开端了相关的营业或测验考试,并进驻了各年夜第三方平台,展开B2C、O2O等营业,如许为药店的营收开发了一条新的路途。

但同时,因为传统药店在本钱、人才、流量等方面与第三方平台有着代际差别,可以看到好多药店的线上渠道根本是进驻第三方平台,如微信商城、小法式,以及京东商城、阿里安康、美团、饿了么等。

如许做尽管解决了药店线上渠道建设等难题,但也有诸多的无法,最紧张的是平台流量无奈成为药店的私域流量,乃至被平台不时收割流量。

但另一方面咱们可以看到,平台流量凑集的效应越来越显明,药店要想开拓新的流量或获取平台流量,这些本钱用度可以说是一笔微小的本钱,且后果无法计算。在种种因素的影响下,多半药店选择了妥协,通过平台展开线上营业。

医药电商融资重点开端产生转变,“留上去”的医药电商企业向互联网医疗、新批发供给商等偏向转型,而药店触网已成为共鸣,且打法与平台、医药电商企业有所分歧,至于第三方平台依然凭仗着技术、资源、市场等方面的劣势,不时倒退,总之,这些都阐明,医药电商进入“全平易近期间”,将来会有更多的花色。