商业广告QQ

896000434

896000434

11月22日,石爻宣布将支付1亿国家元首,以及高达1亿元的开发里程碑付款、销售里程碑付款和销售佣金,并获得康诺特旗下创新药CM326在多种呼吸系统疾病领域的独家授权开发和商业化权。无独有偶,11月21日晚,恒瑞宣布将斥资12亿元引进CTLA-4单克隆抗体CS1002。

作为向创新转型的老牌药企Big Pharma的代表,今年以来,石爻和恒瑞先后四次加速“买买买”,累计投资额最高的分别为15.7亿元和29.25亿元,显示出布局创新的决心。随着集中采购的深入和仿制药利润的减少,越来越多的传统药企会部署创新药,“许可入”将是一种快速切入的方式。

石药、恒瑞今年均已出手四次

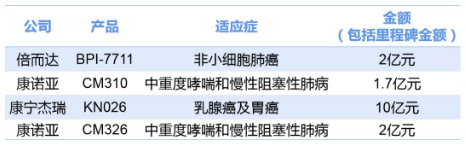

今年以来,石药共引进4种药物,其中呼吸系统药物2种,抗肿瘤药物2种。除了与康诺特的最新再合作,3月9日,Unacon宣布将以2亿元的方式收购上海倍他达旗下第三代不可逆EGFR-TKI(BPI-7711)的商业权。3月10日,Unacon宣布全资子公司Zimante Bio与康诺特Bio达成协议,引进CM310(一种针对IL-4的重组人源化单克隆抗体),用于中重度哮喘、慢性阻塞性肺疾病(COPD)等呼吸系统疾病的独家开发和商业化。8月23日,Unacon与康宁杰瑞达成合作协议,获得HER2单克隆抗体KN026在乳腺癌和胃癌领域的独家开发和商业化授权。根据协议,康宁杰瑞可获得1.5亿元预付款、4.5亿元开发里程碑金额和4亿元销售里程碑金额。此外,还将获得两位数的销售份额。

石爻今年有四个“许可证”。

一年内拍了四部,总支出超过15亿元。“买买买”可能已经成为石药的重要策略之一。事实上,从2020年开始,石爻就开始强调产品的引进。据媒体报道,为了推动BD合作,石爻重组了业务拓展部,团队引进了罗氏、十三大共产党、阿斯利康、美国通用汽车等大型跨国制药公司人才。在5个月的时间里,该部门评估了110多个项目,其中60个是肿瘤/免疫肿瘤项目,6个是中风/中枢神经系统项目,12个是呼吸系统项目。

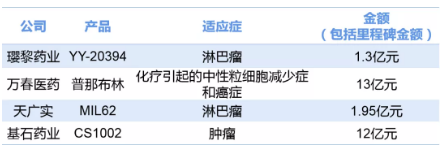

同样,今年,恒瑞的“研发;D First Brother”,已与英利药业、万春医药、石田光、吉时药业四家创新药企达成合作,并在管线中新增三种III期临床药物和一种CTLA-4单克隆抗体,均为抗肿瘤药物。

今年2月8日,恒瑞投资2000万美元入股英利药业,获得PI3k抑制剂YY-20394在大中华区的联合开发权和独家商业化权。8月27日,大连万春授予恒瑞医药GEF-H1活化剂普那比林大中华区联合开发权和独家商业化权。恒瑞医药需为此支付首付款加里程碑付款,总金额不超过13亿元;9月6日,北京石田光授予恒瑞医药大中华区第三代抗CD20抗体MIL62独家商业权益,并联合开展了MIL62与相关产品的联合临床研究。为此,恒瑞医药作为基石投资者,向石田光进行了约3000万美元的股权投资。其中,恒瑞与大连万春的交易金额一度创下本土大药厂和生物科技的新纪录。

恒瑞今年有四次“领证”

业内评论称,孙飘扬回归后,恒瑞找到了BD的灵感。第一次研发;恒瑞医药举办的D Day也重新定义了创新:不仅探索新的目标,承担更高的研发;风险,并解决未解决的问题

恒瑞和石爻明显从自研变成了“自研引进”的两条腿走路模式。石家庄医药股份有限公司董事长蔡曾表示,医保准入和集采政策正在加速淘汰落后的。仿制药救不了传统药企。只有一个办法,那就是创新。没有创新,就意味着死亡。如果你有能力组建团队,那就自己动手。如果你真的做不到,那就买吧。买了之后让CRO做临床,弄几个独家品种。

恒瑞医药高级副总经理、全球研发总裁张连山;d、还在活动上表示,恒瑞一直对外合作持开放态度。关注外部创新进展,积极引进优质品种。只要公司内部没有布局,或者有布局但项目不够好或者进度太慢,且品种和项目符合公司发展战略,恒瑞愿意与行业领先企业合作。

疾病企业

石爻和恒瑞在如此大的步伐中加速引进创新,这与国内医药市场环境不无关系。这一点可以从两家公司最新的三季报中看出。

优信披露的2021年第三季度报告显示,优信收入206.4亿元,同比增长7.4%;实现净利润43.35亿元,同比增长23.2%。其中,医药业务收入168.02亿元:神经系统疾病收入55.05亿元;抗肿瘤产品收入57.78亿元。

作为石头药的独家产品,2020年恩必普用于神经系统药物的销售额将达到65亿元。在2020年的医保谈判中,恩必普的医保支付价格平均下降了52%,这也导致今年三季报显示其销售收入同比下降11.2%。

如今,作为结石医学的长期布局领域,抗肿瘤药物正在加速发力。半年报显示,其肿瘤药物的三大单品均实现了快速增长:德牧销售收入增长51%,金宥利增长12.8%,科艾力增长17.9%,成为收入增长的主要来源。其中,科艾力为第二轮集采产品,进入集采后成交量显著,降价68.9%后仍实现了17.9%的销售增长。

值得注意的是,县域市场的发展成为石药表现的亮点。Unacon建立了专门的县级推广团队,构建了跨学科、多产品的学术推广团队和人才体系,搭建了社区化、市场广阔的销售平台,成为集团业绩的重要增长极。

但由于纳入集中采购后各种产品价格降幅较大,恒瑞的业绩受到影响。今年前三季度,恒瑞营收202亿元,同比增长4%,净利润42亿元,同比下降1.21%。恒瑞医药在半年报中提到,目前全国集中的 加速创新 共有28个仿制药,其中18个品种入选,平均价格下降72.6%,对公司业绩造成较大压力。

不过,业内人士也认为,从长远发展来看,我们看好恒瑞的布局。目前,该公司在市场上有8种创新药物,包括aricoxib、阿帕替尼、硫辛酸、吡咯替尼、卡瑞利珠单抗、甲苯磺酸利马唑仑、氟唑普利和Hetrabopa。其中,年销售额超10亿元的大品种有三个,分别是阿帕替尼、吡咯替尼、卡瑞利佐马。此外,恒瑞还有50多种创新药物处于临床开发阶段,其中40多种处于一期和二期临床试验,15种提交上市或三期临床试验。正在研究的管道包括单克隆抗体、单克隆抗体、ADC、基因治疗、核酸治疗等。根据研发的布局;d、预计恒瑞未来可能每年都有新的创新药上市,集采的影响可能会逐渐消退。

集采影响或消退采购 License-in

根据药物fe的不完全统计

从2021年的数据来看,无论是新入局企业数量,还是交易规模,都达到了新的高度。中国创新药的巨额交易呈现“井喷”趋势,交易企业从跨国制药巨头转向本土传统制药公司。随着进入者数量的增加,许可成本也在上升。11月,天京生物与济川制药达成超20亿元重磅交易,就长效重组人生长激素eftanomatropin(TJ 101)的产品开发、生产和商业化达成战略合作。今年年中,珍宝岛药业宣布将向Tres投资4亿元,进军生物制药领域。

有业内人士表示,自研模式成本高、周期长、成功率低。临床品种可通过许可获得,并进行全面的高质量研发;可以建造管道。对于销售能力较强的传统医药公司,大多专注于已在海外上市或进入临床III期的项目,利用资源优势快速推进临床和商业化。

然而,许可进入模式可能会降低企业的创新质量。今年以来,也引发了市场对新兴药企牌照模式的担忧。和合药业、吉凯基因的科创板IPO先后被否决。合和药业被监管部门问及合作引进或开发的核心产品是否已经独立进行了实质性改进,是否对合作方构成技术依赖。吉凯基因被问及核心技术是否先进。此外,许多以许可进入著称的创新制药公司的市值也出现了缩水。

在今年发布的半年报中,国内知名“力证”创新药企再鼎药业披露了其管线研发的最新情况。截至上半年,再鼎药业共有11项全球权益在研产品,传播了“战略推进”、重视药物自研的信息。

业内认为,入驻最重要的是符合企业的发展战略和产品线规划的一般原则。相关项目的引进只是挑战的开始,企业仍需坚持自主创新,更加注重创新价值。