商业广告QQ

896000434

896000434

随着第六批集中采购接近尾声,第七批集中采购即将启动。作为集中采集的重点类别,已有25个品种的全身抗菌药物纳入集中采集。在未采集品种中,有3家及以上企业超评16种仿制药。2019年我国公立医疗机构终端销售总额超过260亿元,美罗培南注射液销售额达到60亿元。Bet制药、华北制药、齐鲁制药、复星制药上榜,已有10余家企业对克林霉素磷酸酯注射液、头孢克肟口服缓释剂型进行了评价。

千亿抗菌药市场承压!辉瑞市场份额提升

作为我国临床用药的主导品类,系统性抗菌药物长期处于限药、耐药政策的持续高压之下,近年来市场增速有所放缓。

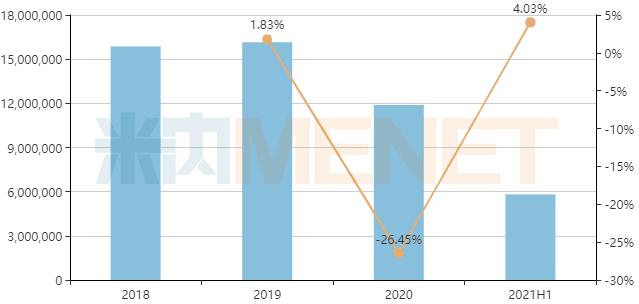

米内网数据显示,在集采和疫情的进一步冲击下,2020年我国城市公立医院、县级公立医院、城市社区中心和乡镇卫生院(简称中国公立医疗机构)终端全身抗菌药物大幅下降26.45%,销售额超1100亿元;2021年上半年,其销售额突破580亿元,同比微增4.03%。

国内公立医疗机构终端全身抗菌药物销售情况(单位:万元)

来源:中国公立医疗机构Minenet终端竞争格局

从厂商格局来看,2020年我国公立医疗机构终端全身抗菌药物的TOP5厂商依次为辉瑞、海宁化学制药、瑞阳制药、杨紫茳制药、华北制药。虽然全身抗菌药物TOP5的生产厂家每年都在变化,但全球制药巨头辉瑞始终稳居第一。

随着头孢哌酮舒巴坦、利奈唑胺、替加环素、阿奇霉素等主要抗菌药物的上市,辉瑞在中国公立医疗机构终端全身抗菌药物的市场份额由2013年的3.05%上升至2020年的6.81%。

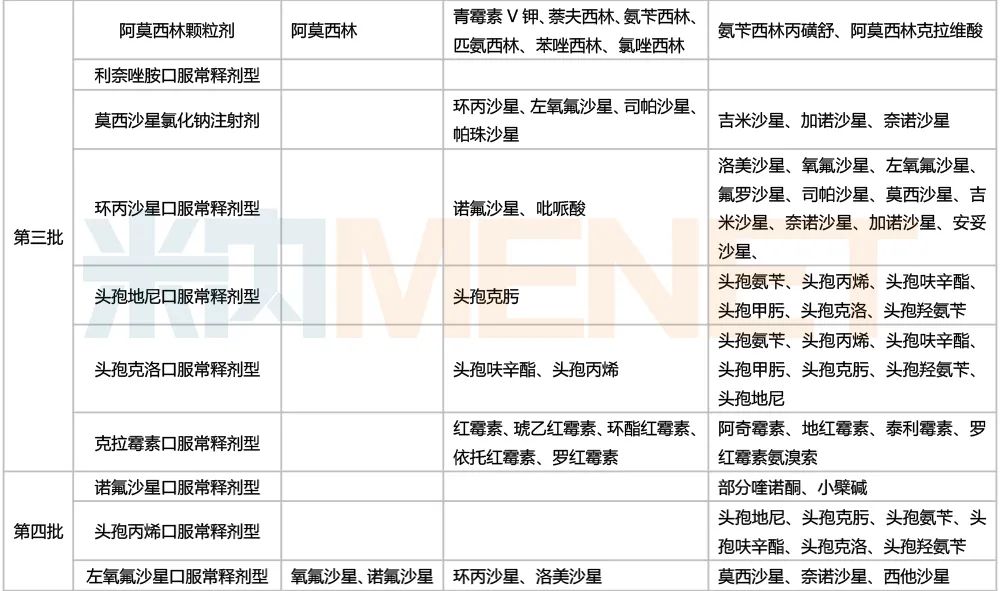

25个药品已集采!可替代药品目录曝光

在国家开展的五批集中收药中,全身性抗菌药物是集中收药的主要对象。第二批、第三批、第五批药品集中采集分别涉及6种、7种、8种药品,已纳入国家药品集中采集的仿制药共25种。

阿奇霉素、阿莫西林口服缓释剂型为第二批采集品种,入选结果于2020年4月实施。2020年和2021年上半年,我国公立医疗机构终端阿奇霉素片市场持续萎缩,降幅分别为49.66%和42.47%。阿莫西林胶囊的销售额也从2019年的13亿元下降到2021年上半年的4.5亿元。

近日,国家医保局发布的第一批至第五批国家集采可替代药品品种清单在业内流传。文件将采购中标的可替代品种分为“完全可替代品种”、“基本可替代”和“一定程度可替代”三类。

事实上,早在2019年开展4 7集中开采试点实施时,就有试点城市发布《中选药品同类可替代品种参考范围》。替代品种目录的公布有利于保障医疗机构对已采集品种的使用,而相关竞争产品将面临使用量减少的风险。

在替代药物的参考监测范围内,还有很多品种尚未纳入集采,将进入新一批集采目录或这些产品重生的机会。

采集的全身抗菌药物参考监测范围可替代药品。

260亿市场!倍特、齐鲁、复星……16个药品亮了

截至目前,已有20多个品种的全身抗菌药物符合国家集采条件(超评3个/超评2个、原研1个)。充分竞争的品种将是集中采购的首选

在药物剂型方面,16种仿制药中,注射剂多达8种,口服缓释剂型4种,颗粒剂2种,干混悬剂2种。

从竞争格局来看,克林霉素磷酸酯注射液和头孢克肟口服缓释剂型(头孢克肟片/胶囊/分散片)的竞争最为激烈,超评企业超过10家,分别为13家和11家。头孢米诺注射液超评企业8家,美罗培南注射液、头孢美唑注射液、头孢吡肟注射液超评企业6家,形成6 1竞争格局。

从超评企业数量来看,北特制药、华北制药、齐鲁制药、金鸿制药、复星 (何新制药、苏州大叶儿)超评品种数量最多。

比特药业涉及的仿制药有5种,包括头孢克肟口服缓释剂型、头孢美唑注射液、头孢吡肟注射液、头孢克肟颗粒和甲硝唑注射液。全身抗菌药物是比特药业的重点布局领域,公司已经对该领域的14个品种进行了评价。

值得注意的是,第三批布洛芬缓释胶囊并未供货给医药华北制药(包括其子公司)。名单上有5个品种,包括克林霉素磷酸酯注射液、头孢克肟胶囊、阿莫西林克拉维酸钾片、注射用阿莫西林钠克拉维酸钾、注射用美罗培南。如果这些品种在2022年5月10日纳入集采,公司将因供不应求的处罚而无法参与。

此外,齐鲁制药、复星制药、金鸿制药各有3个品种上榜。

企业

注:截至12月21日的数据统计,如有遗漏,请指正!