商业广告QQ

896000434

896000434

最近,几个省份开始了第一批和第三批全国矿业更新工作,各具特色。从部分评选结果来看,第三批集中采购继续稳中有降。米内网数据显示,2021年上半年,全国公立医疗机构终端销售规模较去年同期下降约140亿元,降幅超过50%。超过一半的品种销量是“腰斩”,6个逆势上涨(4个涨幅超过50%);模仿替代效果显著,部分原创研究产品的领先地位已被国产产品取代,郑达天晴、石爻、于慧等企业的“赤脚品种”体量明显。

55个品种半年“蒸发”140亿,这6个逆势上涨

第三批集中采购于2020年8月顺利开启,同年11月开始实施。截至2021年上半年,已实施半年多。从实施结果来看,大部分品种销量有所增长,部分品种在短短几个月内完成了年度收购,但整体销量在下降。

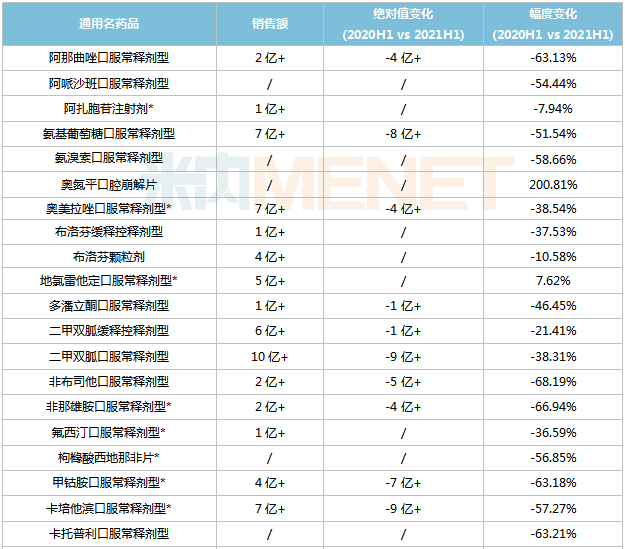

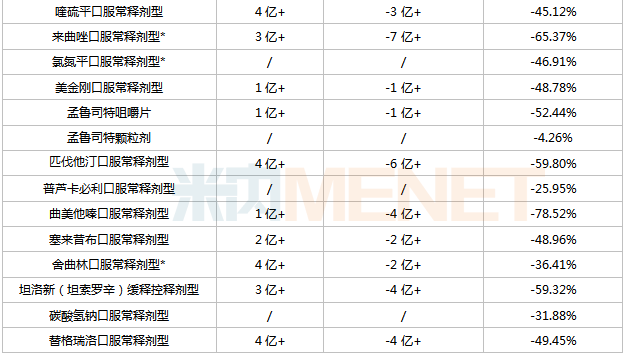

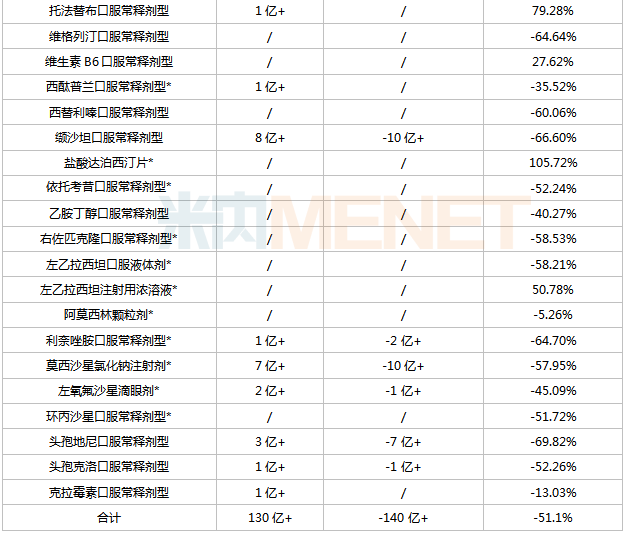

米内网数据显示,2021年上半年中国城市公立药品、县级公立医院、城市社区中心、乡镇卫生院(简称中国公立医疗机构)55个品种(以通用名计算)总销售规模超过130亿元,较去年同期减少约140亿元,降幅超过50%。

2021H1中国公立医疗机构第三批采集品种终端销售情况

注:带*的采购周期原则上为1年;1亿元以下/代表

来源:中国公立医疗机构Minenet终端竞争格局

医院

由于中标价格大幅下降,国内公立医疗机构终端大部分品种(尤其是市场成熟品种)销量下降,近一半品种降幅超过50%,其中曲美他嗪口服缓释剂型降幅最大,超过75%。

曲美他嗪口服缓释剂型是一种市场成熟度较高的药物,本次集中采购有4家中标方,分别是吴忠过半品种销售额“腰斩”,这6个逆势上涨苏州制药厂、瑞阳药业、远大药业、富源药业。集采前,这四家医药都占据了一定的市场份额,集采降价后销量都有不同程度的下滑。但从整体市场来看,原研厂商和不成功企业的市场份额下降,而成功企业的市场份额上升。

我国公立医疗机构不同类型终端曲美他嗪口服缓释剂型制造商市场份额变化

来源:中国公立医疗机构Minenet终端竞争格局

市场上原有的大规模品种降价后,销量下降的绝对值通常比较大。2020年上半年,销售额超20亿元和18亿元的缬沙坦口服缓释剂型和莫西沙星氯化钠注射液的绝对值下降超过10亿元。

我国公立医疗机构缬沙坦口服缓释剂型不同厂家市场份额变化

来源:中国公立医疗机构Minenet终端竞争格局

6个品种逆势上涨,其中奥氮平口腔崩解片、盐酸达泊西汀片、托法替布口服缓释剂型、注射用左乙拉西坦浓缩液涨幅均在50%以上。

坡西汀是国内首个男性早泄治疗产品,托法替尼是治疗类风湿性关节炎的新一代产品,注射用左乙拉西坦浓缩液是新型抗癫痫药物。三种仿制药获批时间都比较短,市场还没有完全打开。中标集采后,量迅速增加。比如2021年上半年托法替尼在郑达天晴、齐鲁的增速超过200%,销量

总的来说,第三批集中采购实施后,大部分品种销量有增无减,入选企业整体市场份额有所提升。国内上市时间较短的品种(市场上不成熟的品种)集中集采后,大多呈现销量和销量增加的趋势。

企业

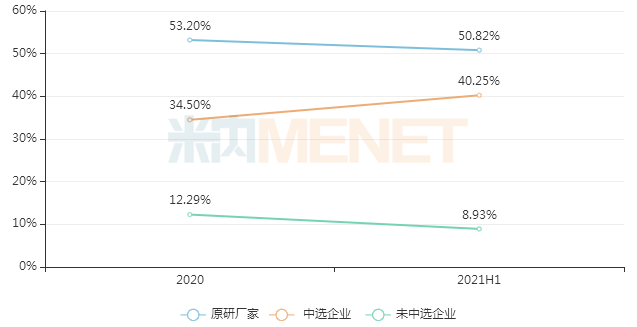

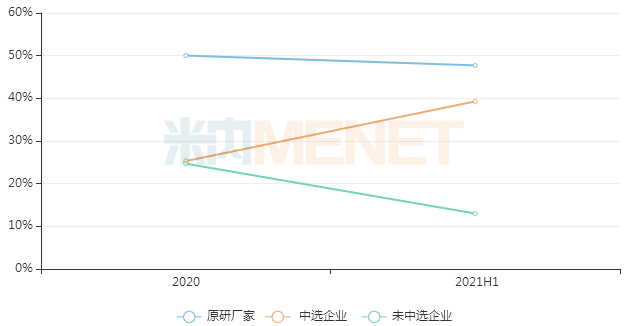

第三批采集的55个品种中,原研产品量相对较大。集采前,50%以上的品种以原研厂商为主。

实施集采后,大部分品种的市场仍以原厂商为主,但市场份额不断下降,如礼来的氟西汀口服缓释剂型、辉瑞的枸橼酸西地那非片、诺华的维格列汀口服缓释剂型、默克的依托考昔口服缓释剂型等。2020年市场份额分别为81.85%、90.14%、97.17%和93.50%。

几个原研产品的领先地位已被国产产品取代,如阿扎胞苷注射液,辛集被郑达天晴取代,另一中标方于慧医药2021年上半年增速突破1000%;喹硫平为口服缓释剂型,阿斯利康被湖南洞庭药业替代。孟鲁司特颗粒、默克被正大丰海等取代。

总的来说,在第三批集中采购中,仿制对原创研究的替代非常明显。集中采购未选的原研产品市场份额逐渐被蚕食,尽管主导地位一时未变。中标后,市场份额低的企业可以获得很好的成交量。

仿制替代效果显著,多个原研产品领军地位被取代

11月4日,国家医保局发布通知,原则上所有国家在药品集中采购协议到期后继续实行带量集中采购,明确了“一个原则(不能只议价不量)、三个稳定(稳定市场预期、稳定价格水平、稳定临床用药)、一个目标(引导社会形成长期稳定预期)、两个途径(以省级或跨省联盟为单位、依法合规、稳定)。

根据第三批集中采购规则,我国中标人为一至二个品种,采购周期原则上为一年,其中阿扎胞苷注射液、莫西沙星氯化钠注射液、注射用左乙拉西坦浓缩液采购周期原则上为一年。这意味着第三批集中开采的22个品种的协议期已经到期,广东、北京、河北、湖北、山东等多个省市。已经开始更新工作。

北京市的提标可以概括为“带量询价、双向选择、价格联动”,要求通过数量联动、双向选择的方式重新集中采购,国家和省(区、市)数量采购的选定价格要与市场整体价格水平挂钩。

以广东为首的13省联盟共征集了45个协议到期的国家品种,其中22个为第三批征集品种,其特点是“根据是否经过评估分为两组,根据市场格局分为三个ABC采购清单,一品一限,阶梯报价P1P2,单位可比价格0.20”。从12月7日公布的中标结果来看,与广东原中标价格相比,大部分品种都在稳步下降,部分品种降幅超过50%。比如利奈唑胺片,原中标价格为31.25元/片(辉瑞),续约最低中标价格为11.46元/片(重庆华邦),降幅约63%。有些品种没有降价,也没有涨价,比如氯氮平片。原中标价格为0.0158元/片(华恩),续费最高中标价格为0.2元/片(华恩),上涨11倍。

河北更新方式分为询价和竞价两种。询价产生中标结果的品种采购周期为2年,竞价产生中标结果的品种采购周期为1年。从12月23日公布的中标结果来看

总的来说,目前各地正在开展的第三批国采品种各有特点,价格有涨有跌,但大涨大跌的情况不多,基本保持在国采基础上的稳定。

22个集采品种已到期,各地续标模式各具特色

注:截至12月27日的数据统计,如有遗漏,请指正!