商业广告QQ

896000434

896000434

在一系列政策下,国内创新药迎来密集收获期。2021年,35个国产1类新药(不含预防用生物制品)首次获国家美国食品药品监督管理局批准上市,获批品种数量再创新高。中药新药大爆发,抗肿瘤药物依然领先。与此同时,带来了许多里程碑式的批准,包括第一个CAR-T疗法、第一个国产ADC、第一个国产PD-L1单克隆抗体等。

今天是第23个世界癌症日。米内网数据显示,近年来,抗肿瘤药物市场逐年扩大。2020年,中国城市实体的中国城市公立医院、县级公立医院、城市社区中心、乡镇卫生院(简称中国公立医疗机构)、药店终端销售额均突破千亿元,在疫情影响下仍实现13.3%的增长。

哪些国产1类anti-肿瘤药物有望在2022年获批?据不完全统计,今年预计有14个国产1类新药获批上市,包括贝达的贝福替尼、英利药业的林普利、康方的凯登宁单抗、恒瑞的SHR3680……14个。

2022年, 有望被批准为新的国产1类抗肿瘤药物。

注:*包含在优先审查/特别审查中。

来源:Minenet MED2.0中国药品审评数据库

过评王者,齐鲁有望迎来首款1类新药

作为国内一致性评价的“王者”,齐鲁制药90多个品种通过或被认定通过一致性评价,领先国内其他企业。近年来,齐鲁制药有限公司也在进行转型、创新和研发。艾露可(WX-0593)是公司首个申报上市的1类新药。

WX-0593是一种新型ALK/ROS1抑制剂,可抑制不同融合类型野生型ALK激酶和ALK抑制剂耐药突变的活性,有效抑制不同融合类型ROS1激酶的活性。研究表明,WX-0593在ALK阳性或ROS1阳性的非小细胞肺癌中具有抗肿瘤活性,且安全性可接受。

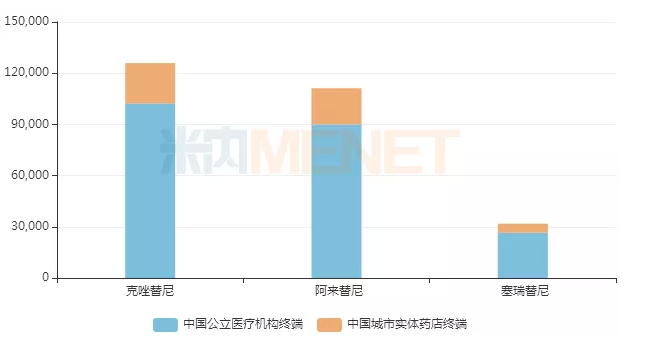

目前已有4款ALK抑制剂获批在中国上市,经协商全部纳入国家医保B类目录,包括克唑替尼(辉瑞,2013/1)、塞替尼(诺华,2018/6)、阿列替尼(罗氏,2018/8)和恩扎替尼(贝达,2020/11)。

米内网数据显示,2020年我国公立医疗机构和城市实体药店终端4款抑制剂总销售规模接近30亿元,其中克唑替尼和阿列替尼销售额均超过10亿元。

2020年中国公立医疗机构和中国城市实体药店终端部分ALK抑制剂销售情况(单位:万元)

来源:Minenet数据库

创新药一哥,恒瑞医药首款引进的新药冲刺

被誉为“创新药一哥”的恒瑞医药,有10个创新药(1类新药9个)获批在中国上市,其中抗肿瘤药物占总数的一半。

在抗肿瘤药物研发管线中,2021年11月申报上市的SHR3680是公司自主研发的新型雄激素受体(AR)拮抗剂。与第一代AR抑制剂相比,SHR 3680具有更强的抑制作用,并获得了突破性疗法鉴定和优先审查等政策的加持。

目前,全球已有6款AR拮抗剂获批上市,其中4款获批进入国内市场,包括阿斯利康的比卡鲁胺、阿斯利康/辉瑞的阿扎鲁米德、Xi安杨森的阿帕他胺和拜耳的达洛米德,其中比卡鲁米德在国内使用已久,其余产品2019年后获批进口。

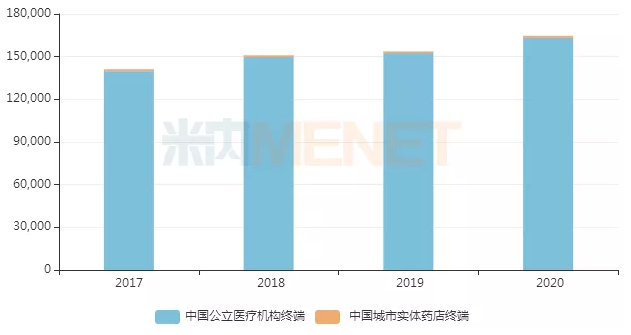

据Miintranet数据显示,近年来,比卡鲁胺在中国公立医疗机构和中国城市实体药店终端的总销售规模逐年扩大,2020年超过16亿元,同比增长7.16%。

比卡鲁胺在中国公立医疗机构和中国城市实体药店的销售额(单位:万元)

来源:Minenet数据库

对于恒瑞医药来说,或许市场最期待的不是其自主研发的SHR3680获批上市,而是其授权上市的产品是否

普丽西拉是国内首个提交上市申请的PI3k抑制剂,以“包括突破性治疗药物程序”为由被纳入优先审评。目前还没有同靶点的药物获批,石药引进的Duenxib上市申请也在审批中。

第三代EGFR-TKI火热,石药、贝达、奥赛康等竞技

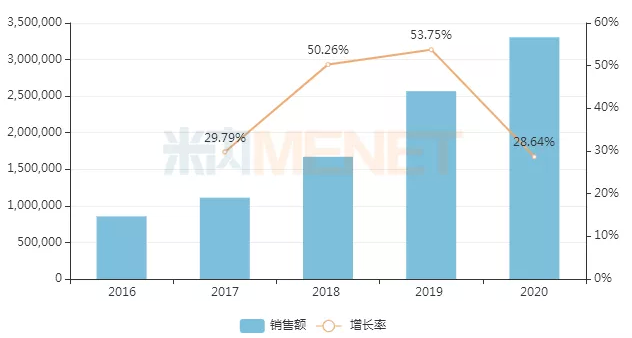

目前,以替尼为代表的蛋白激酶抑制剂的研发在国内堆积如山。随着越来越多的产品获批上市,市场规模也在逐年扩大。米内网数据显示,2020年我国城市公立医疗机构和实体药店终端蛋白激酶抑制剂总销售额超过300亿元,在疫情影响下仍实现28.64%的增长,可见市场潜力巨大。

中国公立医疗机构和中国城市实体药店终端蛋白激酶抑制剂销售(单位:万元)

来源:Minenet数据库

EGFR-TKI靶向药物是蛋白激酶抑制剂之一。经过十余年的发展,已在全球上市的EGFR-TKI靶向药物分为三代:第一代药物包括吉非替尼、厄洛替尼、埃克替尼等。第二代药物包括阿法替尼、达替尼等。而第三代药物包括奥昔替尼、阿米替尼等。

近年来,第三代EGFR-TKI靶向药物的研发日益火热。目前,国内已有三款第三代EGFR-TKI靶向药物获批,分别是阿斯利康的奥昔替尼、豪森的阿米替尼和艾瑞斯的伏美替尼,均已通过谈判纳入国家医保目录。

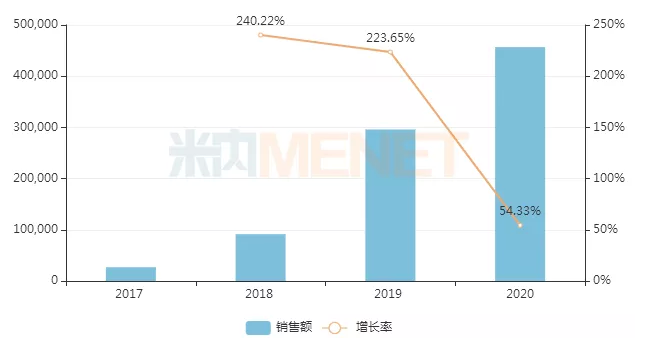

2020年,阿斯利康奥昔替尼全球销售额超过40亿美元,而在中国,2020年该产品在中国城市的公立医疗机构和实体药店的总销售额超过40亿元人民币,同比增长54.33%。此外,2020年3月,获批上市的ametinib在国内的销售额也在上市第一年就突破4亿元,成交量迅猛。

奥昔替尼在中国公立医疗机构和中国城市实体药店的销售额(单位:万元)

来源:Minenet数据库

第三代EGFR-TKIs,如贝达的贝福替尼、贝尔达/石家庄制药的雷塞替尼、奥司康的ASK120067、爱森制药的阿瓦替尼,在国内已相继报道。预计2022年第三代EGFR-TKI靶向药物的混战将进一步升级。

PD-(L)1单抗“内卷”继续,首款双抗产品将至

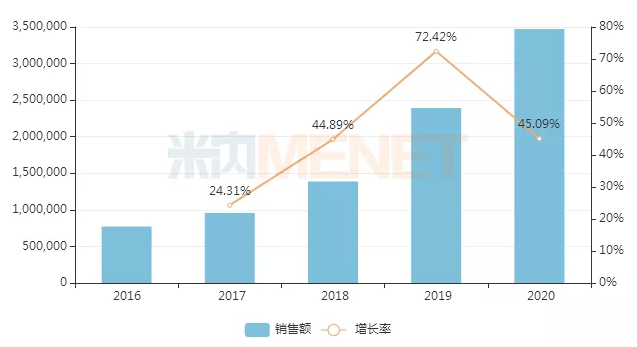

抗体药物市场也在快速扩张,成为抗肿瘤药物销量最高的细分品类。米内网数据显示,近年来,中国公立医疗机构和中国城市实体药店终端抗体药物销售规模逐年增长,2020年接近350亿元,同比增长45.09%。

中国城市中国公立医疗机构和实体药店终端抗体药物销售(单位:万元)

来源:Minenet数据库

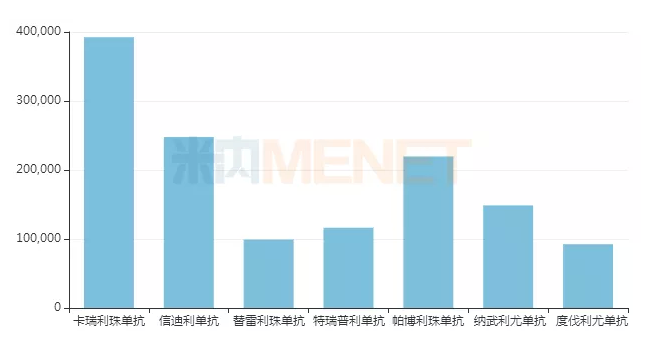

PD-(L)1单克隆抗体已成为抗体药物市场的助推力量之一。目前,国内已有8家PD-1和4家PD-L1获批上市。2020年,中国公立医疗机构和中国城市实体药店终端总销售规模将超过130亿元。

2020年中国公立医疗机构和中国城市实体药店终端部分PD-(L)1单克隆抗体销售情况(单位:万元)

来源:Minenet数据库

2022年,PD-(L)1单克隆抗体的竞争仍将持续,嘉禾生物的贾诺单克隆抗体、傅宏翰林的制浆单抗、乐普的普特里单抗等PD-1有望上市,其中制浆单抗是国内首次报道的针对MSI-H实体瘤的PD-1单克隆抗体。此外,PD-L1如赵可制药的首克利妥昔单抗和科伦的泰特利单克隆抗体也有望获批。

值得注意的是,康方将引领双抗体产品的竞争,其自主研发的Candonilimab (AK104)是PD-1/CTLA-4双特异性抗体,是全球首个提交上市申请的基于PD-1的双特异性抗体,也是中国首个由企业自主研发的双特异性抗体。

: Minenet数据库