商业广告QQ

896000434

896000434

最近糖尿病领域相关药物的新闻不断。3月29日,诺和诺德的高剂量奥赞匹克(思美乐)2mg注射液获得FDA批准上市。3月14日,礼来长效胰岛素LY3209590注射液临床试验申请受理。无论是在世界还是在中国,糖尿病药物市场一直由诺和诺德、礼来和赛诺菲引领。单看胰岛素及其类似物,行业集中度更高。2021年,三大巨头11款主要产品销售额超过117亿美元。胰岛素在中国市场密集集采后,跨国药企压力不减。GLP-1受体激动剂在近几年异军突起,思密达的销售额在短短4年内增长了30倍。度拉糖肽力争在2021年以64.72亿美元的销售额占据首位。

三大巨头抢下$900亿市场,诺和诺德稳守“全球一哥”

最近糖尿病领域相关药物的新闻不断。3月29日,诺和诺德宣布美国FDA批准奥赞匹克2mg注射液上市。Ozpic是一种GLP-1类似物,用于治疗二型糖尿病。此前,Ozpic已被批准以0.5毫克和1毫克的治疗剂量上市。3月14日,CDE官网显示,礼来公司长效胰岛素LY3209590注射液临床试验申请被受理。

据统计,2022年全球糖尿病药物市场将超过900亿美元。无论是在世界上还是在中国,糖尿病药物市场一直是由诺和诺德、礼来和赛诺菲主导的。

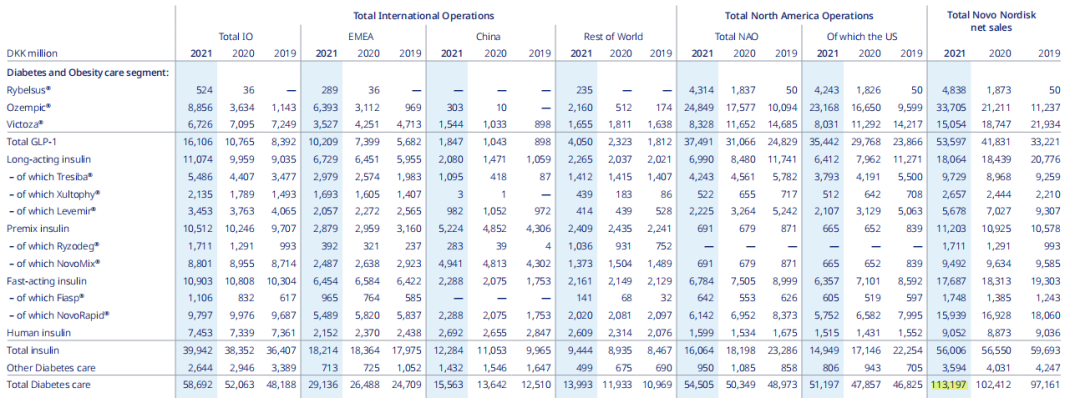

诺和诺德专注于糖尿病和肥胖药物的研发,多年来一直占据糖尿病领域的主导地位。2021年,诺和诺德的糖尿病业务收入达到179.96亿美元(DKK 1131.97亿),占公司总收入的80%。诺和诺德在糖尿病领域稳坐“天下一哥”的位置。其中,胰岛素收入89.04亿美元(DKK 560.06亿美元),GLP一号药物收入85.21亿美元(DKK 535.97亿美元),其他药物收入5.71亿美元(DKK 35.94亿美元)。在最近的资本市场日,诺和诺德透露,该公司对糖尿病的目标是加强其在商业化方面的领导地位,并抢占全球三分之一的市场份额。

2021年诺和诺德糖尿病业务收入(单位:百万丹麦克朗)

与诺和诺德争夺龙头地位已久的礼来,仍在奋力追赶。

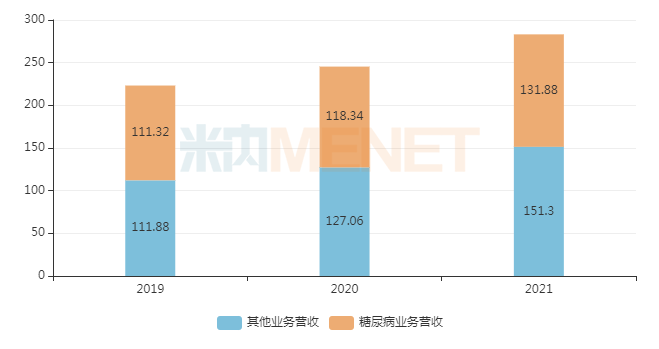

2021年,礼来公司糖尿病业务收入为131.88亿美元,占公司总收入的47%,在全球糖尿病收入中排名第二。近三年来,礼来公司糖尿病业务收入占公司总收入的比重略有下降,2021年的比重较2019年下降了3%。

礼来公司近三年总收入分布(单位:十亿美元)

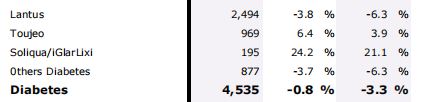

与诺和诺德和礼来相比,赛诺菲的糖尿病药物管道较弱,其主要的糖尿病产品只有三种。甘精胰岛素原(Lantus)是赛诺菲最重的胰岛素药物,可以和诺和诺德、礼来竞争。赛诺菲的Lantus在2000年上市后,销售额一路飙升,2015年达到76亿美元(63.90亿欧元)的销售峰值。然而,随着礼来公司甘精胰岛素类似物的上市,Lantus的销售额开始迅速下降,2021年仅为29.6亿美元(24.94亿欧元)。

赛诺菲2021年糖尿病业务收入(单位:百万欧元)

在中国,糖尿病药物市场目前由跨国制药公司主导,诺和诺德、礼来和赛诺菲占据前三名的位置。根据中国城市公立医院、县级公立医院、城市社区中心、乡镇卫生院(简称中国公立医疗机构)的终端数据,诺和诺德2021年上半年糖尿病药物市场份额接近30%,成为名副其实的霸主。赛诺菲与甘精胰岛素(Lantus)并列第二,市场份额为8.33%。礼来公司糖尿病药物的市场份额为6.27%,排名第三。

11个畅销产品霸屏,集采加持压力不减

胰岛素及其类似物是治疗糖尿病患者的重要药物类型。根据诺和诺德公布的数据,胰岛素及其类似物的市场份额约占全球糖尿病药物的40%。从全球来看,胰岛素及其类似物的行业集中度较高,诺和诺德、礼来、赛诺菲的领导地位明显。2021年,三大巨头11款畅销产品销售额合计117.65亿美元。

诺和诺德拥有丰富的胰岛素及其类似物的管道,第二代、第三代和第四代胰岛素都有分销。2021年,速效门冬胰岛素(NovoRapid/NovoLog)营收最好,营收25.34亿美元。重组人胰岛素Humalog是礼来胰岛素及其类似物的首个产品,起效快,持续时间短。2021年,全球销售额达到24.53亿美元。

赛诺菲对胰岛素及其类似物的布局倾向于少而精。2021年第三代甘精胰岛素(Lantus)在work body的销售额为29.6亿美元,相比之下,NovoRapid/NovoLog。

从增速来看,由于新型降糖药的冲击和药物之间的激烈竞争,除诺和诺德的Ryzodeg、Fiasp和Tresiba外,三大公司其他胰岛素及类似物增速放缓,部分产品甚至出现增速下滑。

三大巨头的主要产品胰岛素

2022年,诺和诺德、礼来、赛诺菲在胰岛素及其类似物方面的业绩压力依然不减,主要原因是中国市场胰岛素价格下降。

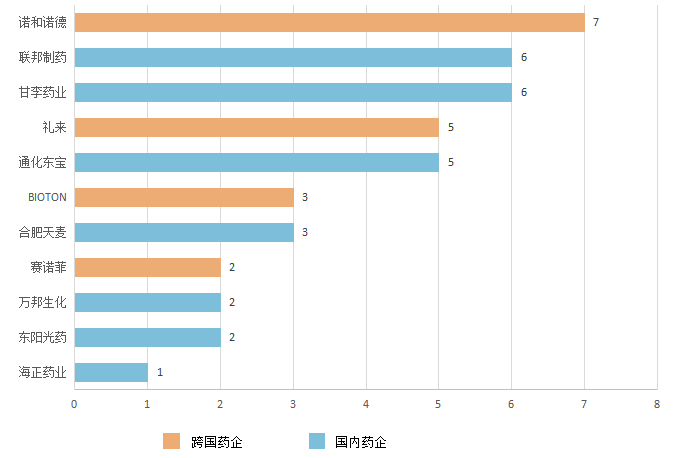

今年5月,第六批国家胰岛素采集项目将正式实施。在之前的招标中,国内外药企积极参战,有11家药企的42款产品入选。跨国药企在收化学药时一改高冷态度。诺和诺德、礼来、赛诺菲、碧昂斯等四家跨国药企共17款产品入选。从此次集采的价格降幅来看,诺和诺德降价46%左右,礼来降价10%左右,赛诺菲降价8%左右。

第六批国家(胰岛素专用)制药企业评选

根据中国公立医疗机构在Minenet的终端数据,目前在国内胰岛素及其类似物市场上,仅企业公司诺和诺德就占据了约46%的市场份额,赛诺菲约占15%,礼来约占11%,三大跨国巨头合计占据了70%以上的市场份额。剩下的国内药企只能分享剩下不到30%的市场份额。然而,在第六批国家胰岛素集中采集项目之后,我国胰岛素及其类似物的格局可能会发生变化。随着李赣药业等国内药企的积极进攻,国内企业的市场份额有望进一步扩大,与跨国药企抢夺市场份额在所难免。

中国是诺和诺德全球第二大市场。在最近的资本市场日,诺和诺德再次提到“中国仍是关键的战略机遇”。集中采购实施后,诺和诺德胰岛素的降价肯定会对公司2022年的全球营收和增速产生影响。重新分配资源,寻找新的增长点,是公司目前的重要考虑。礼来和赛诺菲实现了“以价换量”,或许能够维持甚至提振原本增长率较低的胰岛素及其类似物的销量。

两大“重磅炸弹”销售飙升,寡头竞争还在继续

与胰岛素及其类似物不同,GLP-1受体激动剂市场近年来异军突起,成为全球糖尿病药物市场的主要推力。目前国际上批准上市的GLP-1药物有8个,包括阿斯利康的艾塞那肽、葛兰素史克的阿尔比鲁肽、任慧生物的贝那鲁肽、江苏豪森的聚乙二醇化罗森纳肽、赛诺菲的利西那肽、诺和诺德的利拉鲁肽和塞马鲁肽。

面对诺和诺德和礼来的长效GLP-1药物,赛诺菲的短效药物利司那肽被甩出了几条街,GLP-1药物市场主要是诺和诺德和礼来的争斗。

礼来的度拉糖肽在2014年上市后成为最强的GLP-1药物,成功超过了诺和诺德的利拉鲁肽。然而,诺和诺德也不甘示弱。其重磅药物思密达注射液于2017年成功上市,更被誉为“世界上最好的糖尿病药物”。2019年,诺和诺德还成功研发了口服思密达。

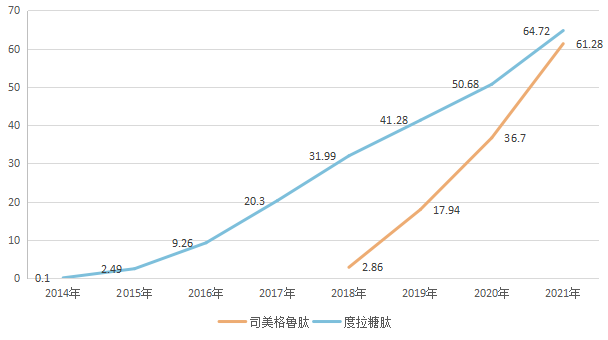

2021年,来自礼来的度拉糖肽全球销售额为64.72亿美元,来自诺和诺德的斯米糖肽全球总销售额(包括注射和口服)达到61.28亿美元,礼来暂时领先。从增速来看,思密达已经保持了4年的高增速。2021年,这两种重磅药物的差距只有3亿美元。如果不出意外,2022年,Smeaglutide将超越度拉糖肽成为新一代GLP-1药物的销售冠军。

度拉糖肽和斯米糖肽在 的全球销售额(单位:十亿美元)

诺和诺德和礼来在GLP-1药物上的竞争远未停止。

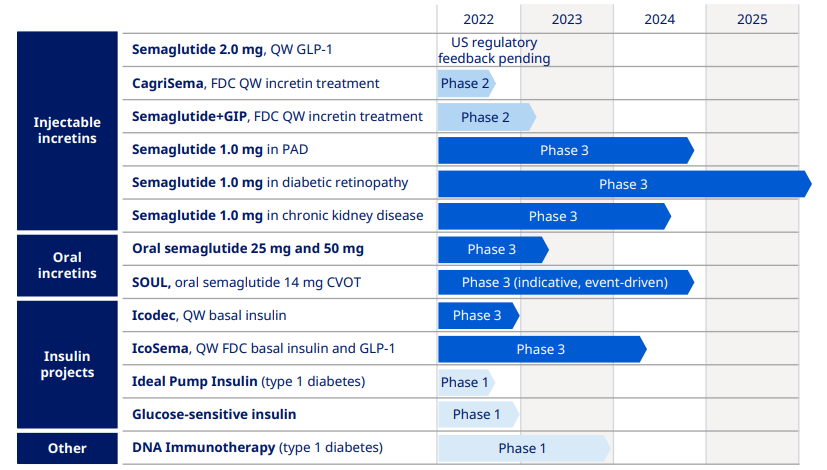

诺和诺德对smeaglutide有一系列开发计划,有多适应症扩展和多剂量研究。目前,思密达用于外周动脉疾病、糖尿病视网膜病变、慢性肾病等适应症的研究已处于临床III期,口服思密达25mg和50mg也处于临床III期。

诺和诺德在 的糖尿病药物研发渠道

为了应对诺和诺德的强大攻势,礼来专注于开发GLP-R/GIPR双靶点激动剂替泽帕肽来对抗它。目前,替泽帕肽正被开发用于治疗二型糖尿病和肥胖症。从临床试验数据来看,替泽帕肽比思密达具有更好的降糖和减肥效果。去年10月,礼来公司向FDA提交了替泽帕肽治疗二型糖尿病的新药申请。TirzePad的成功上市将是礼来的又一张王牌。预计2026年TirzePad的销售额将接近50亿美元。

全球研发。d .提尔西巴德在 的地位

数据来源:企业官网和内网数据库。

如有遗漏,请指正!

下一篇:官方鼓励这种“非药”进入医保药店