商业广告QQ

896000434

896000434

中国政府采购网近日发布《中国医学科学院肿瘤医院医用磁共振成像系统项目公开招标公告》(以下简称《公告》),中国医学科学院肿瘤医院准备采购医用磁共振成像系统2300万元,并明确表示不接受进口产品。

中国医学科学院肿瘤医院作为国内知名的大型三甲医院,在肿瘤领域享有很高的声誉,其一举一动都被业内视为标杆。这个公告传递出的市场信号很有指导意义。

近年来,《“十四五”医药工业发展规划》10301《“十四五”生物经济发展规划》1《“十四五”国民健康规划》等政策明确鼓励医药产业高质量发展,支持国内企业加快创新实现国产替代,促进产业转型升级。

以未满足的临床需求为中心,以临床价值为导向,药品、医疗器械、耗材市场高速增长。“三医联动”改革影响支付端的政策调整,使得药品、医疗器械、耗材逐渐成为医疗机构的成本端。“国产替代”、“腾笼换鸟”成为新时期中国医药产业发展的关键词。

业内人士普遍认为,随着医保支付制度改革的逐步深化和国家带量采购政策的深入实施,在政策支持和降本控费的需求下,一度被进口药品和医疗器械占据的院内市场势必遭遇越来越激烈的市场竞争。医疗机构的选择也符合“三医联动”改革的趋势,曾经被进口医疗器械垄断的领域将遭遇前所未有的危机。

01、 “国产限定”将成趋势? 药械耗材全面迎来本土化

中国医学科学院肿瘤医院是国家肿瘤临床医学研究中心、国家肿瘤规范化诊疗质量控制中心、国家美国食品药品监督管理局认证的原国家药物临床研究中心所在地。是集医学研究和预防为一体,全面开展肿瘤基础研究和临床诊疗的全国标志性“龙头”医院。

公开招标表示只接受国产产品,并明确指出该项目不属于政府购买服务。这意味着,本次采购是中国医学科学院肿瘤医院联合测算、讨论后的自发采购行为。

事实上,除了中国医学科学院肿瘤医院之外,近期,国内多家顶级医疗机构都开始采购国产医疗器械产品,“国产限量”绝非个例:

2021年5月,四川政府采购网连续发布两期采购公告。川北医学院附属医院将于2021年采购一批医疗设备,共计2117台套国产医疗设备,总预算7842万元。采购中明确要求后期配置的设备、试剂、芯片必须全部国产。

2021年10月,北京协和医院委托中国机械进出口(集团)有限公司发布招标公告,采购重点学科检验设备,包括高效液相色谱-串联质谱仪、电感耦合等离子体质谱仪、自动流动荧光诊断系统、核酸质量分析仪等。总预算925万元。备注:只购买国产设备。

2022年1月,河南省平顶山市叶县卫健委预算1600万元,为多家卫生院采购医疗用品1333件。产品包括:电脑x光扫描仪、移动DR、生化分析仪、麻醉剂、监护仪、救护车、床上用品套件、担架、呼吸机等36种医疗设备,分为15个采购包。公告明确,不接受进口产品。

2022年5月,中山大学附属第三医院有2300万元预算用于购置DSA及配套设备。第3条指出,购买

现在大型三甲医院开始更加积极的采购国货。“不接受进口产品”的底气一方面来自采购政策的支持,另一方面国内也开始涌现出一批优秀的国产医疗器械企业。一些产品在技术和质量方面逐渐得到认可,国内替代进程正在加快:

早在2004年和2005年,微创医疗和乐普医疗先后上市国产药物洗脱冠状动脉支架,并逐渐争夺强生;强生、美敦力、波士顿科学等跨国巨头占领国内冠状动脉支架市场。目前,国产品牌乐普、微创、吉维占据心脏支架70%以上的市场份额。

2017年,UIH自主研发的超清光导PET-CT进入日本。

本最大单体医院——日本藤田保健卫生大学医院,这是中国第一台进入日本市场的中国高端医疗设备。

国产医械领域龙头迈瑞医疗,拥有全部自主知识产权及960余项专利技术,填补国内科研、开发的空白,创造了多项中国“第一”。监护仪、呼吸机、除颤仪、麻醉机、输注泵、灯床塔等生命信息与支持业务市场份额均成为国内第一。

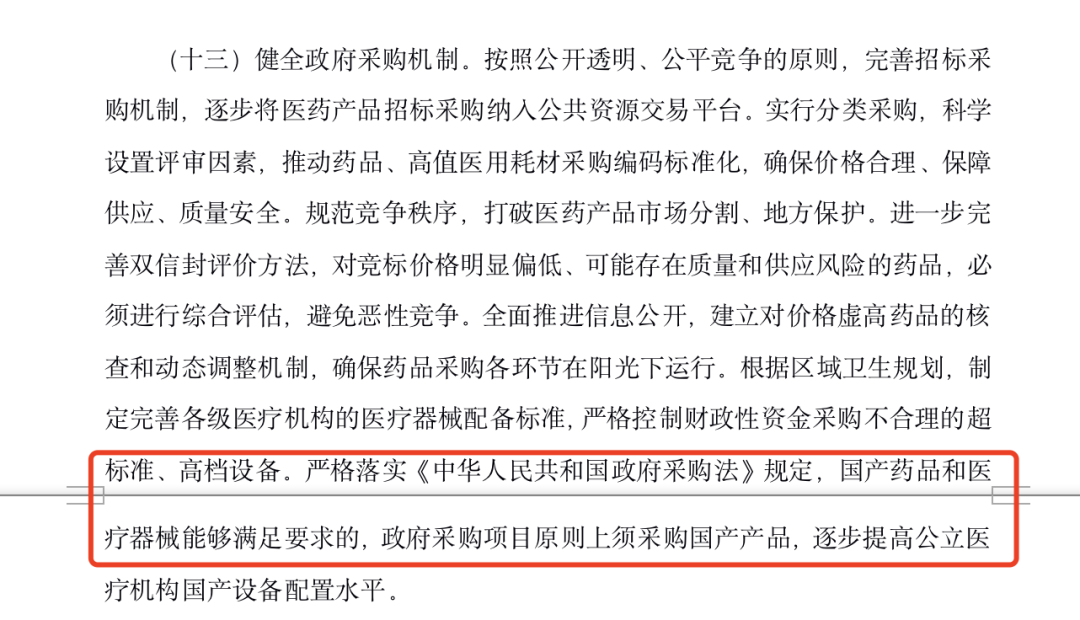

国务院办公厅此前印发《关于促进医药产业健康发展的指导意见》,要求原则上须采购国产,并逐步提高公立医疗机构国产设备配置水平。国家定调后,多省也随之发布相关政策,进一步限制进口;同时,在DRG付费改革政策驱动下,医院出于成本考虑,也将资源向性价比较高的国产品牌倾斜。

以广东省为例,2021年5月,广东省医保局发布《关于广东省十三届人大四次会议第1116号代表建议协办意见的函》指出,将建立健全医保支付标准与医用耗材集中采购协同机制,通过制定医用耗材集中采购中选品种和非中选品种的医保支付标准,支持国产优质医用耗材研发和使用,促进国产医用耗材行业发展。

时至今日,我国已经成为全球医疗器械市场中的第二大市场,国内医疗器械领域的新技术、新材料、新产品、新业态层出不穷,我国医疗器械产业规模效益呈现爆发式增长。

此外,国产医疗器械由于具有高性价比,抢占进口产品的市场份额具备较大竞争优势,尤其是在国产产品性能成熟的领域,集中带量采购将进一步加速国产产品对进口产品的替代,提升国产产品的整体市场份额。

02、带量采购持续深化 国产替代冲击市场格局

如今,我国集采已经实现常态化和制度化,并取得较好的社会效益。2022年1月,国务院常务会议上决定:常态化制度化开展药品和高值医用耗材集中带量采购,进一步降低患者医药负担。

今年2月,国家医保局副局长陈金甫在国务院政策例行吹风会上表示,医用耗材带量采购将进一步延伸到脊柱类耗材,进而基本实现耗材中最大的板块——骨科耗材的主体覆盖。

此后,国家组织医用耗材联合采购平台发布《国家组织骨科脊柱类耗材集中带量采购公告》,预示继冠脉支架、骨科人工关节之后,骨科脊柱耗材正式成为第三类纳入国家集采的高值耗材。

除了医疗器械耗材集采,国家药品集中带量采购形成的原研替代,逐步将“临床用量大、采购金额高”的药品纳入集采范围,覆盖国内上市的临床必需、质量可靠的各类药品和耗材,已经让进口产品体会到了价格方面巨大的影响:

第四批集采中,阿斯利康的胃溃疡治疗药物艾司奥美拉唑肠溶片(20mg/片)每片价格从9元下降到3元。

第五批集采中,集采主力药品剂型为注射剂,占据采购金额的70%。紫杉醇注射剂、奥沙利铂注射剂、布地奈德吸入剂、艾司奥美拉唑注射剂、左氧氟沙星氯化钠注射剂、多西他赛注射液等临床用量大的品种尽数被纳入集采。

第七批集采中,奥美拉唑的注射剂剂型擂台上,则有28家企业(27家仿制+1家原研)同台竞标的情况。最终有10家企业中标,原研药企阿斯利康出局。辉瑞的原研药注射用替加环素中标价格为415.90元/盒(50mg*10支),较最高有效申报价降幅超过85%。

国家集采既要节省医保基金,又要保证质量和供应,让患者获益。据不完全统计,目前还未纳入集采、过评品种超过4家企业的化药品种已经超过70种,到年底大概率会超过90种;超过4家制药企业的生物类似药有3种,分别为贝伐珠单抗、曲妥珠单抗和阿达木单抗,仅贝伐珠单抗公立医疗机构市场规模已超过50亿元,再加上曲妥珠单抗和阿达木单抗。

有业内专家预测,根据以往的集采情况和国家常态化、制度化的集采政策要求,未来的第八批国家集采中,大概率会集中在化药和生物类似药领域,中药、医疗器械和耗材紧随其后。

时至今日,我国医疗的新技术、新材料、新产品、新业态层出不穷,我国医疗产业规模效益呈现爆发式增长,产业生态也具有国际竞争的实力。

促进国内药械企业尽快转型升级向高质量发展,进而参与国际医药市场的竞争;节省医保基金和患者药费,为医疗服务价格改革奠定资金基础,从而实现“腾笼换鸟”的医改目的。