商业广告QQ

896000434

896000434

据内网统计,2022年1-7月,国内新批准药品批文数量为584个(指批准上市,其余新批准暂不纳入统计范围)。其中,新药审批33个,化学生物药仍是主力军;仿制药551个,3、4类占总数的97%。神经类药物是获批最多的新药,第一类新药多集中在抗肿瘤领域。"工欲善其事,必先利其器."制药公司可以通过赢得新的批准来提高其市场竞争力。TOP10团体成绩单出炉。谁最强?

584个新药品批文获批,千亿神经系统药物市场最热

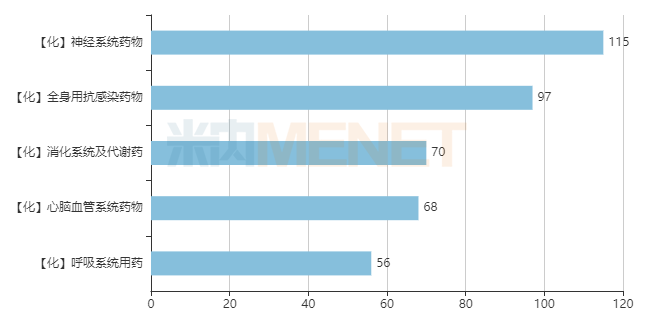

图1:2022年1月至7月新批出的五大类别

据内网统计,2022年1-7月,共有584个国内新药批准上市(不含疫苗和体外诊断试剂)。总体来看,神经系统类药物115种,全身抗感染类药物近百种,是最热的两大类。2021年,化学药、神经系统药三大终端、六大市场(包括中国公立医疗机构终端、中国城市实体药店终端、中国网上药店终端)市场规模超过1000亿元,增长率约为6%;全身抗感染药市场规模超过1700亿元,增长率为1.69%。随着越来越多的新产品被批准,两千亿美元的市场将面临新的挑战。

1类新药(包括1.2类)集中在抗肿瘤领域。以及抗肿瘤免疫调节剂,4个与cardonilizumab注射液、putrilizumab注射液、利巴韦林片、sullizumab注射液相关的新批准,2个与淫羊藿苷软胶囊、淫羊藿苷相关的新批准,1个与消化系统和代谢药物相关的新批准,1个与用于全身抗感染的Omotevirumab注射液相关的新批准。

2类改进新药(不含2.4类新适应症),4个神经系统药物新批准文号涉及阿立哌唑和盐酸美金刚口腔溶膜,3个抗肿瘤和免疫调节剂新批准文号涉及阿达木单抗注射液和盐酸米托蒽醌脂质体注射液,3个泌尿生殖系统和性激素药物新批准文号涉及他达拉非口腔溶膜,2个全身抗感染药新批准文号涉及左奥硝唑分散片和左奥硝唑胶囊。

仿制药方面,3、4类共533个批文,高端仿制药成为市场主流。神经类药物仍是热门类别,按新分类获批107个,全身抗感染药89个,心脑血管类药物68个。

最后,在剂型方面,584个新药审批涉及200多个片剂和注射剂,67个胶囊。这三种剂型仍是市场主流。但近年来国内药企在口服液和吸入剂方面发力,口服液32个,气雾剂、喷雾剂、粉剂19个。

19个产品受追捧,“神药”热度不减,80亿大品种添新兵

表1:获得6个以上新认证的产品

注:销售金额不足1亿元的,用*号代替。

被称为“流感神药”的磷酸奥司他韦胶囊曾经有过辉煌的战绩。2019年,其在中国城市公立医院、县级公立医院、城市社区中心、乡镇卫生院(简称中国公立医疗机构)的终端销售额接近20亿元。疫情爆发以来,由于需求下降,产品销量大幅下滑。然而,仍然有层出不穷的企业报告的产品。截至目前,国内已有13家企业(19个批文)获批该产品。

氨基葡萄糖钠注射液是默沙东的重肌松药,其首仿备受市场关注。2018年以来,已吸引20多家公司申请模仿上市。2022年4月,长江制药率先获批,随后是科伦、远东吴声等国内明星药企。2021年,我国公立医疗机构原研药终端销售额将在3亿元以上。随着国内仿制药的进入,该产品的市场规模有望快速增长。

硝苯地平控释片是拜耳的何

利伐沙班片是拜耳的重磅抗血栓产品。

品,原研药2021在中国公立医疗机构终端销售额突破40亿元,在中国城市实体药店终端、网上药店终端的销售额分别达到5亿元、3亿元。今年再添6家国内企业(9个批文),该产品已获批的国内药企数量已超过30家(53个批文)。

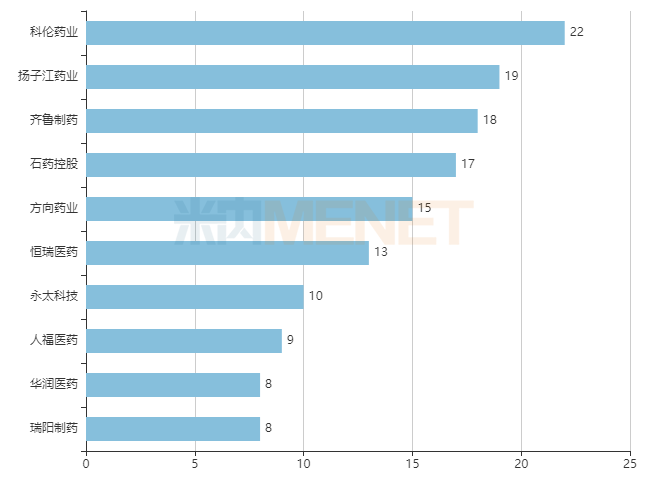

十强集团出炉!科伦、扬子江、齐鲁、石药、方向药业领跑

图2:2022年1-7月获得新药品批文数量TOP10集团

表2:科伦药业新批文具体情况

大输液龙头科伦药业在注射剂领域的实力依然不凡,今年再拿下两款三腔袋产品,中长链脂肪乳/氨基酸(16)/葡萄糖(30%)注射液以及中长链脂肪乳/氨基酸(16)/葡萄糖(36%)注射液均为国内首仿+独家产品,钆特醇注射液的国内首仿也被纳入囊中,舒更葡糖钠注射液则拿下国产第二家。

口服制剂方面,琥珀酸曲格列汀片为国内首仿+独家产品,枸橼酸西地那非口崩片为国内首仿同时是公司首个口崩片,吸入用异丙托溴铵溶液的获批标志着科伦入局抢食吸入剂市场。

2022年7月迎来第七批国采开标,科伦药业中标了10个产品(按产品名统计),涉及奥硝唑片、磷酸奥司他韦胶囊、罗红霉素片、马来酸阿法替尼片、盐酸厄洛替尼片、盐酸利多卡因注射液、盐酸帕洛诺司琼注射液、盐酸替罗非班氯化钠注射液、注射用奥美拉唑钠、唑来膦酸注射液。七批八轮国采,科伦药业合共中标产品数量为35个(51个品规)。

表2:扬子江药业新批文具体情况

作为国内头部药企之一,扬子江的新品开发实力一直遥遥领先。2022年拿下了注射用磷酸特地唑胺和舒更葡糖钠注射液的国内首仿,硫酸镁钠钾口服用浓溶液为国产第二家。此外,阿立哌唑口崩片为公司首个获批的口崩片,而盐酸左沙丁胺醇吸入溶液则为公司打开了吸入剂市场的大门。

扬子江在第七批国采中标了12个产品,涉及阿立哌唑口崩片、二甲双胍维格列汀片(Ⅱ)、罗库溴铵注射液、马来酸阿法替尼片、米力农注射液、硝苯地平缓释片(Ⅰ)、盐酸鲁拉西酮片、盐酸帕洛诺司琼注射液、依达拉奉注射液、注射用替加环素、注射用唑来膦酸浓溶液、唑来膦酸注射液。七批八轮国采,扬子江合共中标产品数量为42个(51个品规)。

表3:齐鲁制药新批文具体情况

齐鲁制药自2013年开始布局口溶膜制剂的研发,2021年1月拿下奥氮平口溶膜后开启丰收模式,同年再获得孟鲁司特钠口溶膜的新药批文,2022年一口气拿下阿立哌唑口溶膜、盐酸美金刚口溶膜、他达拉非口溶膜,目前齐鲁的5个口溶膜制剂中除了奥氮平口溶膜,其余均为国产独家,公司在口溶膜市场的领军地位明显。

仿制药方面,辉瑞的枸橼酸托法替布缓释片于2021年获批进入国内市场,消息指,2022年5月该产品开具了全国首张处方,齐鲁制药在2020年8月报产并于2022年拿下国内首仿。此外,公司还拿下了地夸磷索钠滴眼液的国产第二家。

齐鲁是国采中标大户,第七批国采中标了16个产品,涉及二甲双胍维格列汀片(Ⅱ)、富马酸丙酚替诺福韦片、甲磺酸仑伐替尼胶囊、来氟米特片、磷酸奥司他韦胶囊、马来酸阿法替尼片、苹果酸舒尼替尼胶囊、头孢克肟胶囊、盐酸昂丹司琼注射液、盐酸帕洛诺司琼注射液、盐酸伊立替康注射液、伊班膦酸钠注射液、依达拉奉注射液、注射用头孢米诺钠、注射用盐酸头孢吡肟、注射用唑来膦酸浓溶液。七批八轮国采,齐鲁合计中标产品49个(88个品规)。

表4:石药控股新批文具体情况

石药是国内脂质体制剂第一梯队,公司的首个脂质体制剂盐酸多柔比星脂质体注射液2021年在中国公立医疗机构终端销售额接近30亿元,在中国城市实体药店终端的销售额也超过1亿元。有了重磅产品在手,公司近几年在脂质体制剂研发上收获颇丰,今年拿下了2.2类新药盐酸米托蒽醌脂质体注射液,该新药为国产独家,同时也是全球首个米托蒽醌脂质体。

石药在第七批国采中标了9个产品,涉及甲磺酸仑伐替尼胶囊、拉考沙胺片、磷酸奥司他韦胶囊、苹果酸舒尼替尼胶囊、硝苯地平控释片、盐酸利多卡因注射液、盐酸替罗非班氯化钠注射液、注射用美罗培南和唑来膦酸注射液。七批八轮国采,石药合计中标产品30个(45个品规)。

表5:方向药业新批文具体情况

方向药业于2012年收购了倍特药业,同年四川普锐特药业成立并归入倍特药业旗下,专致于开发吸入剂和其他创新剂型。

2022年至今,倍特药业拿下磷酸奥司他韦干混悬剂国内首仿,头孢呋辛酯干混悬剂国产第二家,苯溴马隆片为国产第三家。四川普锐特药业在2020年开始进入收获期,今年再拿下两个吸入剂,目前公司旗下已获批的吸入剂达6款(8个批文)。

倍特药业在第七批国采中标了3个产品,涉及甲磺酸仑伐替尼胶囊、头孢克肟颗粒、注射用头孢美唑钠,而四川普锐特药业中标了硫酸特布他林雾化吸入用溶液。七批八轮国采,方向药业合计中标产品23个(30个品规)。

2022年已剩下不到5个月,接下来还将有哪些爆款新药获批,哪家企业又将再添猛将,米内网将持续关注。

数据来源:米内网MED2.0中国药品审评数据库(统计截至8月4日)注:米内网《中国三大终端6大市场竞争格局》,统计范围是:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。