商业广告QQ

896000434

896000434

疫情采集和全国会谈的影响,加剧了药品市场的洗牌。内网数据显示,2022H1重点城市公立医院终端化学药品市场规模达830亿元,广州、北京、上海销售额依次位列前三。抗肿瘤药物是北上广三市使用的主要药物,很多创新药物进入医保后迅速释放,并迅速成为前10;品牌;一批成熟的原研药在收集后跌出名单,但立普妥的影响还在;赛诺菲、诺华、默沙东的明星药暴涨,石家庄、上海医药、齐鲁……国产品牌榜上有名。

北京:立普妥坚挺、3大单抗暴涨,石药一枝独秀

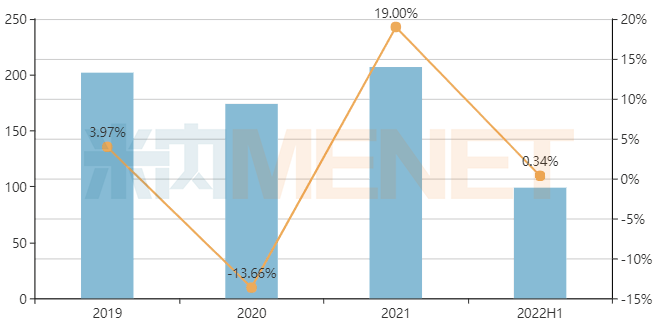

内网数据显示,2022H1,北京公立医院终端化学药品销售额接近100亿元,同比增长0.34%,位居北上广中第二。从治疗领域来看,销售额前3大类分别是抗肿瘤及免疫调节剂、消化系统及代谢类药物、全身抗感染药,占比分别为25.55%、13.27%、12.26%;皮肤科、抗肿瘤、免疫调节剂销售额增长率分别为53.01%和8.19%。

北京市公立医院终端化学品年销售趋势(单位:亿元)

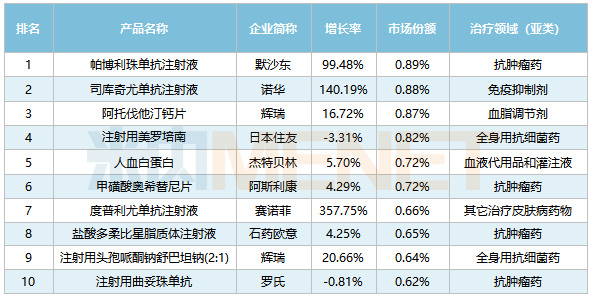

排名前10的品牌中,抗肿瘤药4个,全身抗菌药2个。莫动(俗称K药)的帕博利珠单抗注射液首次跃居榜首,诺华上升至第二位,辉瑞的立普妥(阿托伐他汀钙片)再次进入前三。外资品牌巴平,来自欧洲的石药多西环素(盐酸多柔比星脂质体注射剂)是唯一上榜的国产品牌。

2022H1北京公立医院终端化学品品牌TOP10

上半年,三种单克隆抗体的销量大幅增长,赛诺菲的duprizumab注射液暴涨357.75%,诺华的scuchizumab注射液暴涨140.19%,默沙东的Pabolizumab注射液暴涨99.48%。Polizumab于2018年进入中国市场。虽然没有纳入国家医保目录,但市场表现还不错。Scokizumab和duprizumab分别于2019年和2020年进入中国市场。两者均于2020年底通过谈判进入国家医保目录,市场迎来快速放量。

阿托伐他汀被纳入第一批集中开采后,国内市场持续萎缩。就阿托伐他汀整体市场而言,辉瑞公司的立普妥仍处于领先地位,市场份额较集采前进一步上升。在北京的公立医院中,立普妥虽然失去了冠军,但一直徘徊在二三名之间,再次彰显了其品牌影响力。

作为唯一上榜的国产品牌,近年来,石爻欧亿多美滋市场持续高速增长,并于2021年首次闯入北京市公立医院终端化学药品TOP10品牌。目前,国内市场上只有石爻欧亿、复旦张江和金元药业三家企业获批盐酸多柔比星脂质体注射剂。2021年5月,Doxo通过仿制药一致性评价,为国内独家评价。

上海:5个国产品牌上榜,上药、石药、齐鲁……

受上海疫情影响,上海公立医院药品销量暴跌。内网数据显示,2022H1,上海公立医院终端化学品销售额超过65亿元,大幅下降26.70%。14个治疗领域(大类)销售额均大幅下降,降幅最低的为抗肿瘤和免疫调节剂,降幅高达17.13%,感觉系统药物降幅高达46.44%;销售额前3大类分别是抗肿瘤及免疫调节剂、消化系统及代谢类药物和全身抗感染药,占比分别为26.21%、14.76%和14.02%。

上海市公立医院终端化学品年销售趋势(单位:亿元)

"https://www.pharmnet.com.cn//image/upload/images/20220922085045.png" style="height:262px; width:550px" />

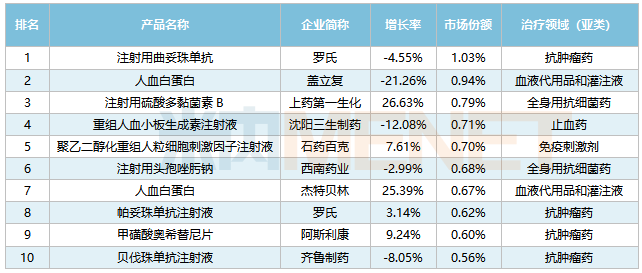

品牌TOP10中,抗肿瘤药有4款,全身用抗细菌药、血液代用品和灌注液各有2款。因纳入第五批集采,去年上榜的乐沙定(注射用奥沙利铂)、拜瑞妥(利伐沙班片),今年悉数落榜。5个国产品牌上榜,包括上药第一生化的注射用硫酸多黏菌素B、三生制药的重组人血小板生成素、石药百克的长效升白药、齐鲁制药的贝伐珠单抗、西南药业的注射用头孢唑肟钠。

2022H1上海市公立医院终端化学药品牌TOP10

罗氏的注射用曲妥珠单抗位居榜首,受生物类似药的冲击,罗氏的三大单抗美罗华(利妥昔单抗)、赫赛汀(曲妥珠单抗)、安维汀(贝伐珠单抗)风光不再,安维汀、美罗华已相继跌出TOP10,赫赛汀仍在顽强坚守。值得关注的是,此次罗氏上榜的产品还有帕捷特(帕妥珠单抗)。帕捷特是HER2阳性乳腺癌靶向药,于2018年在中国获批上市、2019年进入国家医保目录,市场实现爆发式增长。

上药第一生化的雅乐(注射用硫酸多黏菌素B)位列第三,上半年销售额同比增长26.63%。注射用硫酸多黏菌素B为国内独家品种,该产品虽是上世纪90年代的批文,但近几年才正式投入市场。目前雅乐已进入集团过亿品种阵列,上海医药年报曾提及,注射用硫酸多黏菌素通过改进销售模式、加强市场准入,实现销售收入同比快速增长。

值得关注的还有西南药业的注射用头孢唑肟钠。注射用头孢唑肟钠是广谱高效的第三代头孢菌素,是10亿级大品种,西南药业占据大半市场。该产品在国内市场获批企业多达33家,但仅有两家企业提交一致性评价补充申请,由于尚未有企业通过一致性评价,目前还没纳入国家集采。

广州:肝癌“克星”销售暴涨180%,石药2个品牌上榜

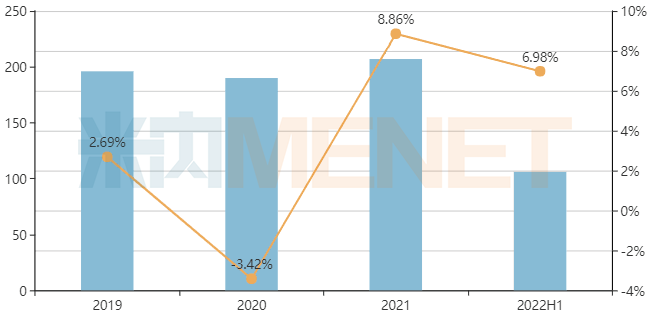

米内网数据显示,2022H1广州市公立医院终端化学药销售额超过105亿元,同比增长6.98%,在北上广当中领跑。从治疗领域来看,销售TOP3大类分别为抗肿瘤和免疫调节剂、血液和造血系统药物、消化系统及代谢药,占比分别为34.02%、12.79%、12.36%。

广州市公立医院终端化学药年度销售趋势(单位:亿元)

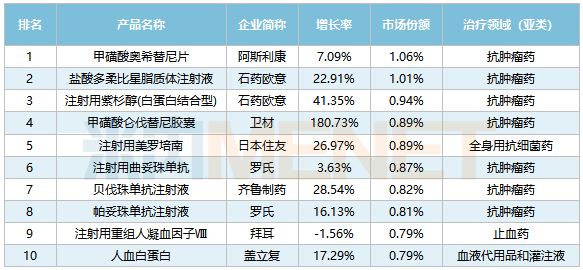

品牌TOP10中,抗肿瘤药多达7款,全身用抗细菌药、止血药、血液代用品和灌注液各有1款。TOP3品种均为抗肿瘤药,分别为阿斯利康的甲磺酸奥希替尼片、石药欧意的盐酸多柔比星脂质体注射液和注射用紫杉醇(白蛋白结合型)。除了拜耳的重组人凝血因子Ⅷ,其余产品均取得不错的销售增长。

2022H1广州市公立医院终端化学药品牌TOP10

作为国内首款第三代EGFR-TKI,肺癌明星药奥希替尼在北上广三城均榜上有名。该产品于2018年进入医保后放量显著,已成为阿斯利康在中国市场的主力品种之一。两款国产第三代EGFR-TKI中,豪森药业的阿美替尼及艾力斯医药的伏美替尼也已进入医保目录。2022年医保目录调整,奥希替尼、阿美替尼将重磅续约谈判。

卫材的甲磺酸仑伐替尼胶囊2022H1销售额同比增长180.73%。该产品是一款多靶点受体酪氨酸激酶抑制剂,用于治疗肝细胞癌患者,于2020年通过谈判进入国家医保目录,市场迎来快速放量。然而,仑伐替尼已纳入第七批集采,正大天晴、齐鲁制药、石药集团等7家企业中选,未来市场承压。

石药集团在北上广三城均有产品上榜,此次广州上榜产品多至2款。其中,克艾力(注射用紫杉醇白蛋白结合型)受益于集采的助攻,上半年销售额同比增长41.35%。注射用紫杉醇(白蛋白结合型)为第二批集采品种,石药欧意以第一顺位中选并负责供应广东省。在国内整个白紫市场,克艾力已占据半壁江山。

结语

近年来,抗肿瘤和免疫调节剂由于临床用药需求不断上升,以及创新药审批、放量提速,已成为院内市场用药主力。随着集采、国谈持续推进,销售品牌TOP10的变化愈发显著,成熟药逐渐退居幕后、创新药开始崭露头角,“腾笼换鸟”效果显现。

数据来源:米内网数据库注:米内网重点城市公立医院化学药终端竞争格局是以北京、上海、广州等20个重点城市样本医院的化学药采购数据为基础,对化学药全品类进行连续监测的样本城市样本医院数据库。上述销售额以产品在终端的平均零售价计算。