商业广告QQ

896000434

896000434

9月19日,国家美国食品药品监督管理局官方网站显示,13家注射液被重新评估/视为高估企业。根据Minenet的数据,目前已有260多种注射剂通过企业评估,其中85种注射剂(俗称70种)被纳入国家生产,对6000亿注射剂市场的影响还没有完全体现出来。在未纳入国家生产的评价注射剂中,有42种(通用名)达到了4以上的竞争条件(有26种达到了5以上)。2021年,我国公立医疗机构总销售额突破600亿元,科伦药业、贝特制药、杨紫茳为“主力军”。

6000亿市场回温,注射剂TOP20全线上涨

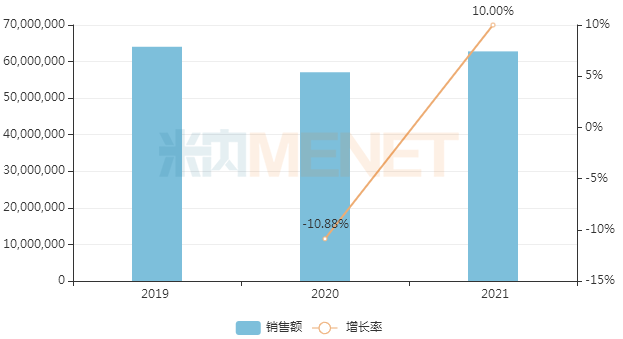

作为我国城市公立医院、县级公立医院、城市社区中心、乡镇卫生院(简称中国公立医疗机构)的主流剂型,注射剂(生化药品)销售比例长期保持在50%以上。2020年受疫情影响,注射剂销量下滑,2021年逐渐恢复,销售额重回6000亿元以上,同比增长10%。

近年我国公立医疗机构终端注射剂(生化药品)销售额(单位:万元)

来源:Minenet中国公立医疗机构终端竞争格局

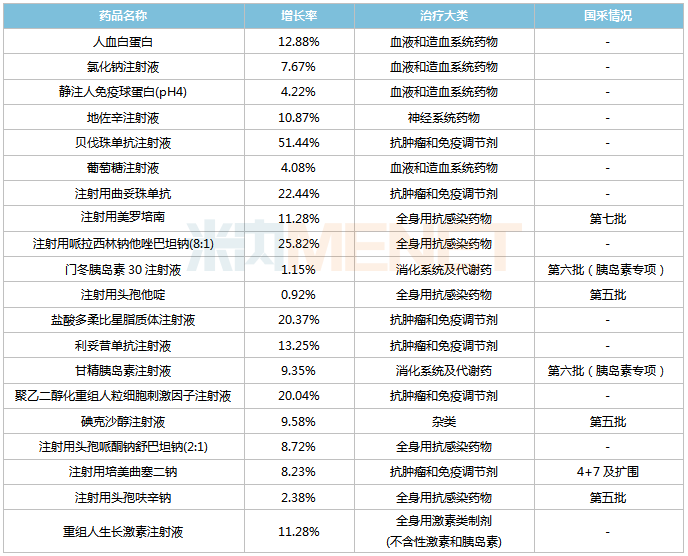

注射剂TOP20产品总市场份额超过20%,贝伐单抗注射液、曲妥珠单抗注射液、盐酸阿霉素脂质体注射液、利妥昔单抗注射液、聚乙二醇化重组人粒细胞刺激因子注射液等几种抗肿瘤和免疫调节剂增速明显。

2021年中国公立医疗机构终末注射剂(生化药品)前20名

来源:Minenet数据库

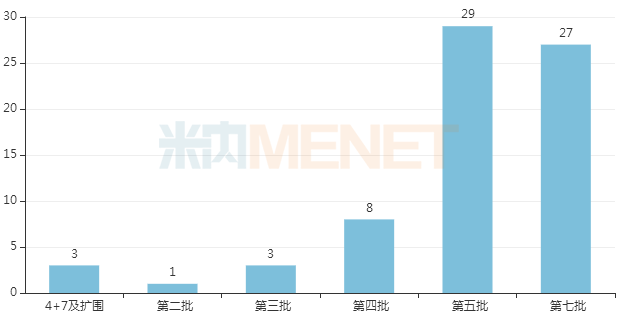

目前,六批国家化学药品集中(不含胰岛素)已收录71种注射剂(帕洛诺司琼注射剂以通用名方式纳入第五批和第七批),包括泮托拉唑注射液、奥美拉唑注射液、美罗培南注射液、头孢他啶注射液、碘克沙醇注射液、头孢呋辛注射液、多西他赛注射液和依达拉奉注射液。

纳入六批国家化学药品集采的注射剂数(不含胰岛素)(单位:一支)

纳入前四批集中采购的注射剂品种数量不多,部分品种没有明显减少或市场尚未成熟。实行集中采购后,销售量不减反增。但从第五批集中采购开始,纳入的注射剂数量呈爆发式增长,第七批集中采购基本持平。预计2022-2023年我国公立医疗机构终端注射剂市场将重新洗牌。

600亿市场或受冲击?42个注射剂备战第八批集采

在未纳入国家生产的评价注射剂中,有42种(通用名)符合4级以上的竞争条件(4种评价或3种评价和1种原研),其中有26种符合5级以上的竞争条件。

值得注意的是,符合条件的药品不一定纳入集采,如氨甲环酸注射液、呋塞米注射液等急救药品和短缺药品,容易出现供应短缺;此外,注射剂的生产能力受到工艺、设备等多种因素的影响。部分注射超评级企业被新分类视为超评级,目前尚未出售。中标后供应保障压力较大,这可能也是国矿需要考虑的因素。

从药物治疗类别来看,42次注射涵盖9个治疗类别,以全身抗感染药物(14个品种)和血液及造血系统药物(9个品种)为主。根据Minenet的数据,2021年两个治疗类别将是中国的公立医生。

疗机构终端的销售规模均超过1500亿元,其中全身用抗感染药物的注射剂销售占比接近80%,血液和造血系统药物的注射剂销售占比超过80%。

从销售规模看,42个注射剂2021年在中国公立医疗机构终端合计销售规模超过600亿元,其中20个注射剂年销超10亿元。

哌拉西林他唑巴坦注射剂以超80亿元领跑,目前已有4家企业的产品过评;头孢哌酮舒巴坦注射剂紧接其后,销售额接近70亿元,目前过评企业数已达7家。

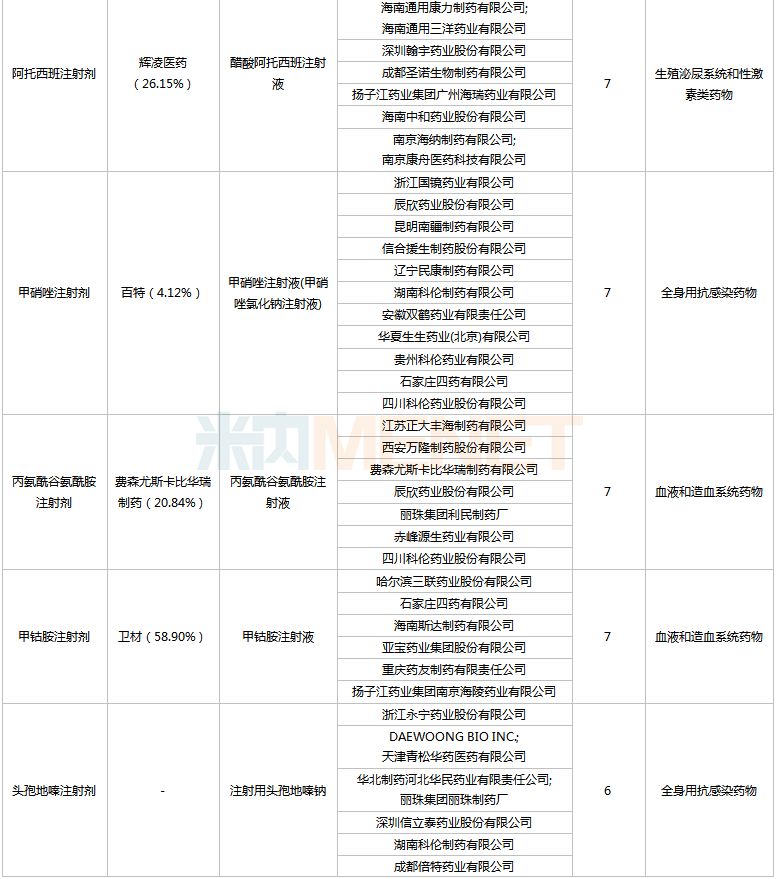

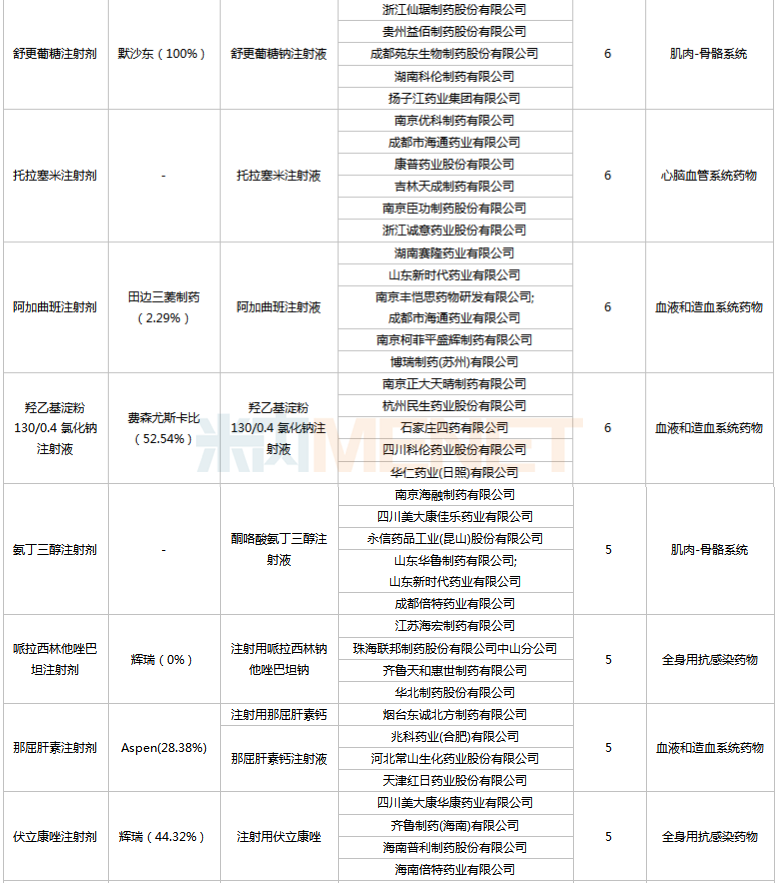

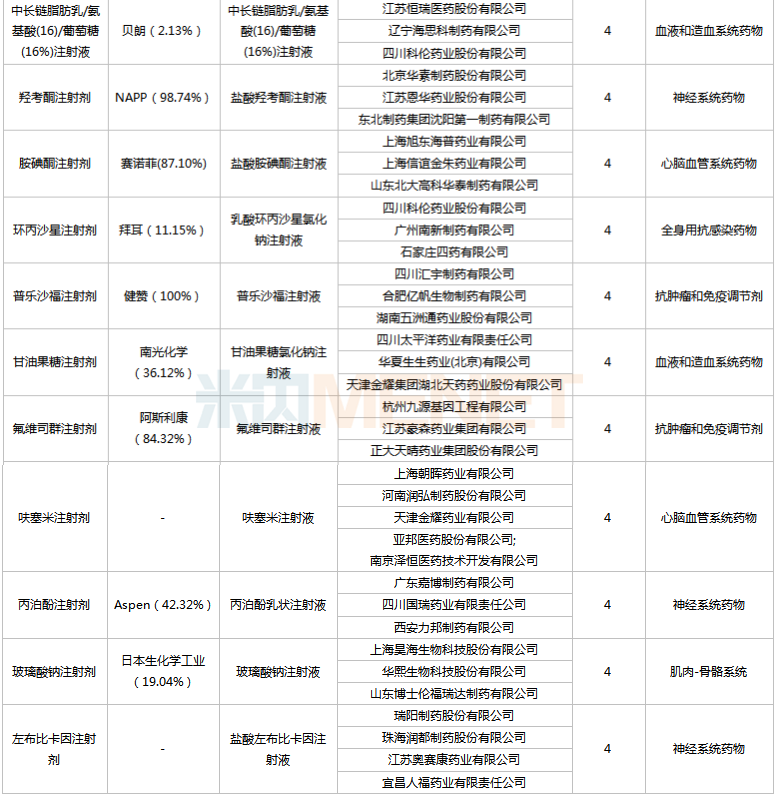

暂未纳入集采且满足条件企业数达4家及以上的注射剂

来源:米内网数据库

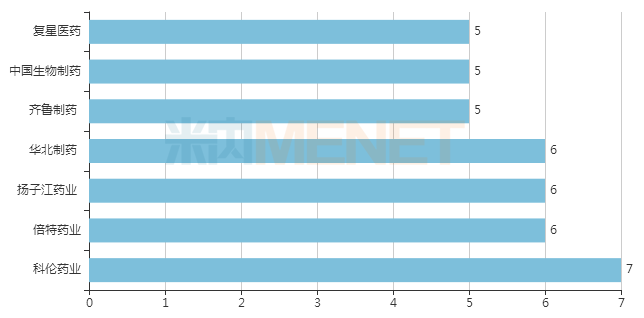

8个注射剂竞争激烈,科伦、倍特、扬子江等为主力

过评注射剂达5个及以上的药企(以集团计)

从企业情况看,国内药企中,科伦药业、倍特药业、扬子江药业、华北制药、齐鲁制药、中国生物制药、复星医药等企业涉及的注射剂品种数均达5个及以上;跨国企业中,辉瑞、赛诺菲、田边三菱制药等均有多个注射剂在列。

在过往的六批化药集采中,扬子江药业、齐鲁制药、科伦药业、中国生物制药、倍特药业中选注射剂品种数分别为23个、19个、16个、16个、10个。

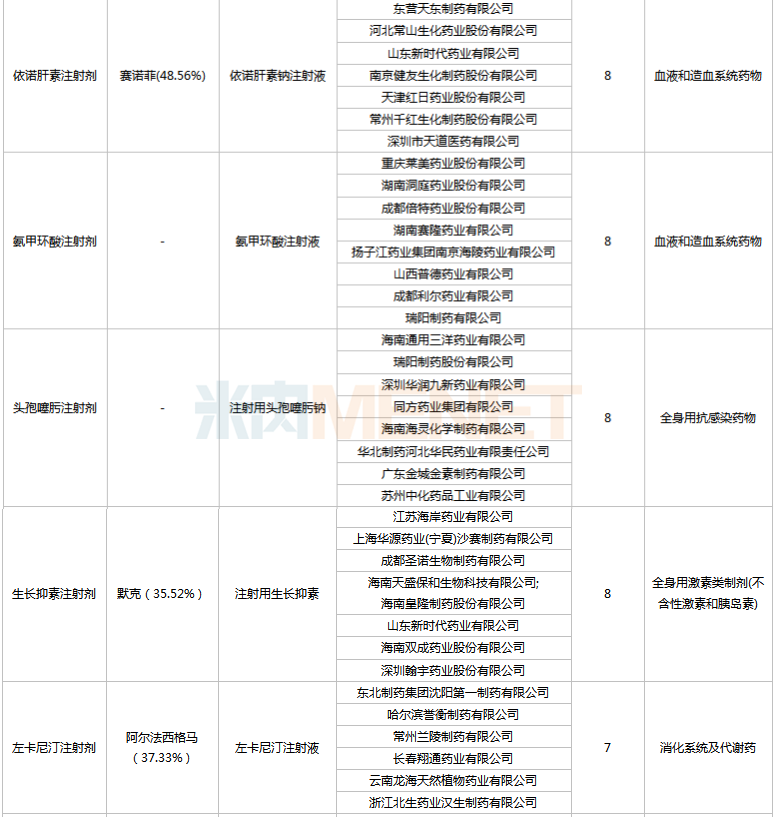

满足条件企业数达8家及以上的注射剂

来源:米内网数据库

从竞争情况看,头孢西丁注射剂、丙戊酸钠注射剂、奥硝唑注射剂、头孢哌酮舒巴坦注射剂、依诺肝素注射剂、氨甲环酸注射剂、头孢噻肟注射剂、生长抑素注射剂8个注射剂满足条件企业数达8家及以上。

在2021年中国公立医疗机构终端头孢类注射剂TOP10通用名中,头孢哌酮舒巴坦以14.43%的市场份额排在首位,头孢西丁以4.70%的市场份额排位第八,头孢噻肟以3.92%的市场份额排位第九。目前注射用头孢西丁钠过评企业数已达9家,注射用头孢哌酮钠舒巴坦钠、注射用头孢噻肟钠过评企业数均达7家。

在抗血栓注射剂TOP10产品中,依诺肝素钠注射液以13.53%的市场份额排位第一。从该产品厂家竞争格局看,原研厂家赛诺菲主导市场。东营天东制药、河北常山生化药业、山东新时代药业、南京健友生化制药、天津红日药业、常州千红生化制药、深圳市天道医药7家企业的产品已过评。

资料来源:米内网数据库、国家药监局官网等注:米内网《中国公立医疗机构终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至9月19日,如有疏漏,欢迎指正!