商业广告QQ

896000434

896000434

Minenet最新数据显示,2022年上半年,重点省市公立医院终端化学品销售额突破1000亿元,同比略有下降。28个品牌销售额过亿,总销售规模超过500亿元。其中,98个品牌逆势飙升,销售额较去年同期增长超过10%,其中国产品牌52个,进口品牌46个。

2022年上半年,重点省市公立医院终端突破1亿品牌

98个品牌涵盖12个治疗类别,主要集中在抗肿瘤和免疫调节剂、全身抗感染药物、血液和造血系统药物、消化系统和代谢药物等。这四个治疗类别2022H1在重点省市公立医院的终端销售规模均超过100亿元。

10个品牌销售额超过5亿元,优诺康拿下4个国产品牌中的3个,分别是聚乙二醇化重组人粒细胞刺激因子注射液、注射用紫杉醇(白蛋白结合型)、丁基苯酞氯化钠注射液;6个进口品牌中,杰特贝林的人血白蛋白以超8亿元领先,阿斯利康的甲磺酸奥昔替尼片和辉瑞的注射用头孢哌酮钠舒巴坦钠(2: 1)销售额均超过7亿元。

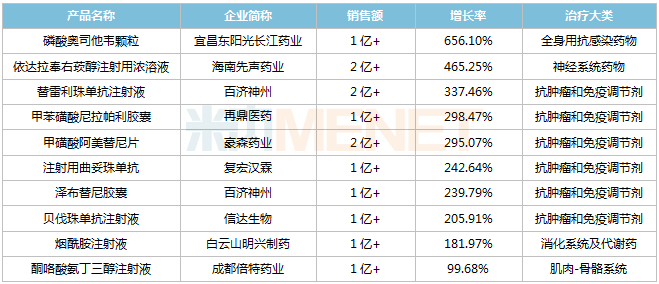

5个品牌涨幅超过100%。在9个国产品牌中,宜昌东阳光长江药业有限公司的磷酸奥司他韦颗粒以656.1%的增长率排名第一。海南欣悉注射用依达拉奉右旋樟脑酚浓缩液、百济神州替利珠单抗注射液销售增速均超过300%。在6个进口品牌中,Biogen的诺西酮钠注射液以852.13%的增长率排名第一。Xi安让桑的达乐妥珠单抗注射液、赛诺菲的杜普利单抗注射液、礼来的度拉糖肽注射液销售增速均超过400%。

01、国产品牌:石药领跑,豪森、先声等1类新药放量

52个国产品牌涉及38家药企(集团方面),优诺康垄断4个品牌。中国生物制药、上药集团、远大健康3个品牌上榜,百济神州、华恩药业、复星医药、健康元、先声夺人、石药股份2个品牌上榜。

增长率10%以上,国产品牌3个以上过亿的医药公司。

四个品牌中,三个药品2022H1销售额均超过5亿元,其中丁苯酞氯化钠注射液为独家品种,此外注射用紫杉醇(白蛋白结合型)和聚乙二醇化重组人粒细胞刺激因子注射液占主导地位。

国内生物药三大品牌中,异甘草酸镁注射液是郑达天晴的独家品种,2022H1年销售额超过4亿元。醋酸阿比特龙片是第二批国家品种,郑达天晴获得第一名。近年来,重点省市公立医院销售额逐年增长。

上海医药集团三个品牌中,可用于耐药菌感染的有注射用硫酸粘菌素和注射用硫酸多粘菌素B,在市场结构中均处于主导地位;在华东和美国三大品牌中,印多布芬膜是独家品种,2022H1销售增长率接近70%。

52个国产品牌中增长率排名前十的品牌

销售增速排名前10的国产品牌中,有9个涨幅超过100%,宜昌东阳光长江药业有限公司的磷酸奥司他韦颗粒以656.10%的增速领涨,是其独家剂型。经历了前两年的低迷,市场开始回暖;2022H1的销售增长率,先声夺人的注射用依达拉奉右旋樟脑酚浓缩液,百济神州的替利珠单抗注射液和泽布替尼胶囊,再鼎医药的雷帕利甲苯磺酸盐胶囊,豪森药业的甲磺酸阿米替尼片等。都超过了200%。

02、进口品牌:阿斯利康、辉瑞霸屏,6大品牌大涨超100%

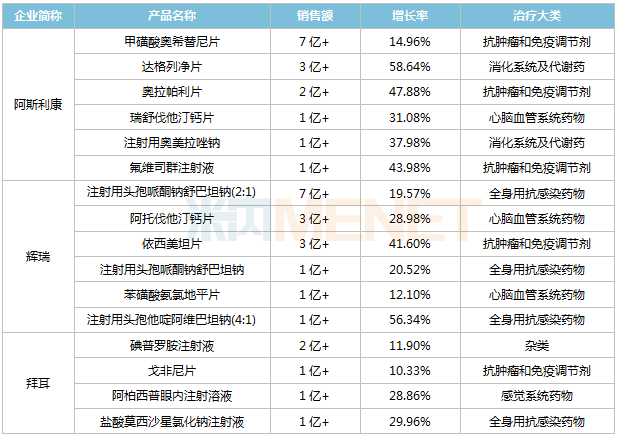

46个进口品牌涉及21家药企(以集团计),阿斯利康、辉瑞均独占6个品牌,拜耳有4个品牌在列,罗氏、默沙东、诺华均有3个品牌在列。

增速超10%过亿进口品牌达4个及以上的药企

阿斯利康6个品牌中,甲磺酸奥希替尼片、奥拉帕利片暂无仿制药获批,其中甲磺酸奥希替尼片2022H1销售额突破7亿元;瑞舒伐他汀钙片(4+7及扩围)、注射用奥美拉唑钠(第七批)已被纳入国采,且阿斯利康均未中选。集采落地后,阿斯利康的瑞舒伐他汀钙片销售额大幅度下滑,2021年开始有回温迹象。

辉瑞的6个品牌中,阿托伐他汀钙片、苯磺酸氨氯地平片被纳入4+7及扩围集采,辉瑞均未中选,这2个品牌的市场变化与阿斯利康的瑞舒伐他汀钙片相似;拜耳的4个品牌中,戈非尼片、阿柏西普眼内注射溶液暂无仿制药获批,盐酸莫西沙星氯化钠注射液被纳入第三批国采,拜耳未中选。

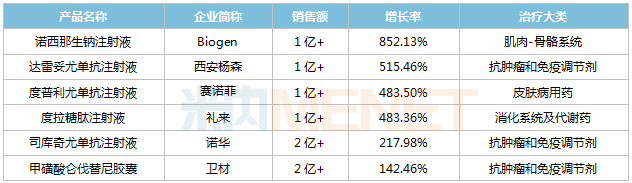

46个进口品牌中增速超100%的品牌

6个进口品牌大涨超100%,Biogen的诺西那生钠注射液斩获“增速王”,这是一款用于治疗脊髓性肌萎缩的罕见病药物,2021年通过谈判纳入全国乙类医保;西安杨森的达雷妥尤单抗注射液是全球首个获批的靶向CD38的全人源单抗,2021年通过谈判纳入全国乙类医保,国内暂无生物类似药获批。

03、勇往直前!9个独家品牌或再战新医保

10月16日,国家医保局发布《关于2022年国家医保药品目录调整通过形式审查的申报药品专家审评阶段性结果的公告》,意味着2022年国家医保谈判环节近了。从日前公布的通过初步审查名单来看,今年国谈490个申报药品中344个通过初步审查。

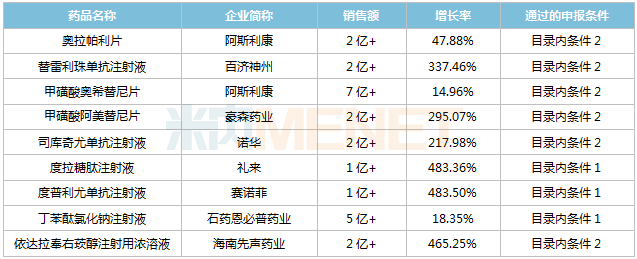

98个品牌中有9个独家品牌在通过初步审查名单中,其中有6个品牌通过的申报条件为目录内条件2(2017年1月1日至2022年6月30日期间,经国家药监部门批准,适应症或功能主治发生重大变化的谈判药品和目录内其他药品(含2022年续约药品申请调整医保支付范围))。

10月12日,国家医保局对全国人大代表、恒瑞医药董事长孙飘扬,全国人大代表、荣昌生物制药董事长王威东提出的有关“谈判药品续约”的建议做出了回复,其中重点提到,为简化谈判流程,提高效率,今年国家医保谈判新设置了“简易续约”规则,已将新增适应症纳入简易续约考虑范围。对于新增适应症的品种来说,这意味着再次降价的幅度不会太大。

98个品牌中出现在2022医保初审目录内的独家品种

阿斯利康的奥拉帕利片是全球首款获批上市的PARP抑制剂,目前在国内已斩获4个适应症,其中BRCA突变、HER2阴性转移性乳腺癌及BRCA1/2突变的转移性去势抵抗性前列腺癌两个适应症有望参与新医保谈判。

百济神州的PD-1单抗替雷利珠单抗注射液在国内已有9个适应症获批,其中经典型霍奇金淋巴瘤、尿路上皮癌、非小细胞肺癌、肝细胞癌4个适应症已通过谈判纳入医保,鼻咽癌、食管鳞状细胞癌等适应症有望参与新医保谈判。

豪森的甲磺酸阿美替尼片已有2个适应症获批,EGFR T790M突变阳性的局部晚期或转移性非小细胞肺癌适应症已于2021年通过谈判纳入医保,EGFR敏感突变阳性局部晚期或转移性非小细胞肺癌一线治疗的适应症有望参与新医保谈判。

资料来源:米内网数据库、国家医保局等

上一篇:国家医保局:不会取消“两票制”