商业广告QQ

896000434

896000434

近年来,创新已经成为医药行业的主旋律。随着一系列临床研发指导原则的实施,在高价值新药研发过程中开展“对头研究”也是大势所趋。日前,百济神州的泽布替尼受益于三期头显研究,“彻底击败”强生的伊布替尼;强生/艾伯维;江苏埃利斯生物科技的Vormetinib和康方生物科技的AK112也分别挑战了进口明星药物吉非替尼和帕博利珠单抗.根据Minenet的数据,2021年这些进口品种的全球销售额超过50亿美元。

政策倒逼开展“头对头研究”

所谓“头对头研究”是指非安慰剂对照试验,即以临床上已经使用的治疗药物或方法作为对照的临床试验,可以看作是两种药物在有效性和安全性方面的直接较量。

开展“头对头”的全球研究,不仅需要差异化的药物,更需要高瞻远瞩的战略布局和坚定的投入。由于难度大、投入高、风险大,过去很少有国内企业直接发起“头对头”的优化研究。

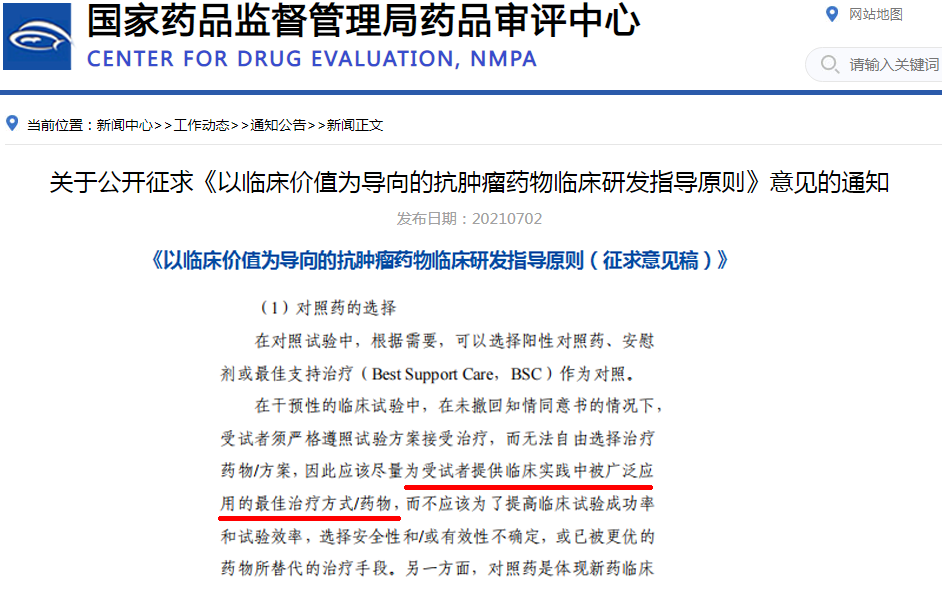

2021年7月,CDE发布的《以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)》指出,在抗肿瘤药物研发的关键临床阶段,应尽可能向受试者提供临床上最佳的治疗药物作为对照,即试验药物应与上市的第一个标准治疗药物“头对头”。

来源:CDE官网

在医疗环境叠加的政策驱动下,创新药研发门槛将进一步提高,同时也将迫使创新药企广泛开展“头头研究”。

瞄准超$50大品种,百济神州、恒瑞、正大天晴....火力全开

随着国内药物临床研究逐渐与国际接轨,“头对头”的全球研究正成为国内头部创新药企的关键指标。

不久前,百济神州宣布其一类抗癌药——泽布替尼在伊布替尼治疗复发或难治性慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤的III期头对头阿尔卑斯试验中取得了无进展生存期的优异成绩。

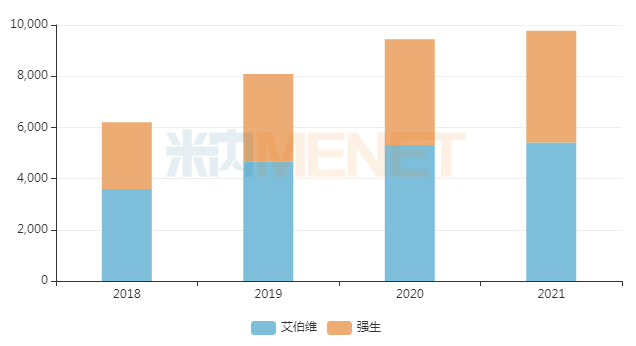

由强生公司联合开发的布洛芬;Johnson and Pharmacyclics(后被艾伯维收购),是全球首个bruton酪氨酸激酶(BTK)不可逆抑制剂,于2013年11月获得FDA批准上市。Minenet数据显示,2021年伊布替尼全球销售额为97.77亿美元;2021年,中国三大终端、六大市场(详见文末)总销售额突破10亿元。

布洛芬的全球销售额(单位:百万美元)

来源:Minenet数据库

根据近几年的市场数据,伊布替尼是BTK抑制剂的标杆。然而,随着与泽布替尼相关的“对头研究”的展开,“完胜”意味着一个新的“BTK药王”即将在抗肿瘤药物市场诞生。除了BTK靶点,EGFR抑制剂也加速了“头对头研究”中的迭代。奥西替尼是第三代EGFR抑制剂的代表,由阿斯利康研发生产。根据Minenet的数据,2021年该药全球销售额达到50.15亿美元;中国三大终端、六大市场销售额超过48亿元,同比增长6.06%。

近年来奥西汀在三大终端和六大市场的销售趋势(单位:万元)

90433.png" style="height:297px; width:550px" />来源:米内网数据库

让奥希替尼从二线跃升至一线的,是一项与厄洛替尼/吉非替尼进行直接疗效对比的“头对头”FLAURA试验。在该项试验中,奥希替尼展现出了全面超越第一代EGFR抑制剂的出色疗效。

伏美替尼是江苏艾力斯生物自研的第三代国产EGFR抑制剂,与吉非替尼进行“头对头”疗效对比的FURLONG试验结果中显示,伏美替尼同样全面超越吉非替尼。在中位缓解持续时间方面,伏美替尼为19.7个月,吉非替尼为10.5个月;在中位无进展生存期方面,伏美替尼为20.8个月,吉非替尼为11.1个月。

卓越的一线治疗潜力也正向反馈在销售市场上。米内网数据显示,伏美替尼2021年在中国三大终端6大市场销售规模超过8000万元,其中2022上半年在中国公立医疗机构终端销售额与同期相比增速高达26823.81%。

此外,众多药企针对大热PD-(L)1靶点,在“头对头PK”中更是打得热火朝天。今年8月,康方生物启动了一款双抗药物AK112“头对头”帕博利珠单抗(K药)一线治疗PD-L1阳性局部晚期或转移性非小细胞肺癌(NSCLC)患者的疗效和安全性临床研究。默沙东的K药坐拥30多项适应症,该药已被美国国立综合癌症网络(NCCN)推荐为PD-L1阳性NSCLC的首选治疗方案,2021年全球销售规模突破171亿美元,同比增长19.51%,妥妥的抗肿瘤重磅炸弹。

康方生物的AK112是全球首个进入临床研究的PD-1/VEGF双特异性抗体,能同时作用于PD-1和VEGF靶点,具有优异的抗肿瘤疗效,比PD-1单抗整体疗效更高,且消除了抗血管相关常见严重出血风险等严重不良反应。无抗血管相关出血这一安全性优势,或许是AK112对K药发起“头对头研究”的底气来源之一。

AK112头对头研究情况

来源:米内网新版数据库

与此同时,已向K药发起“头对头PK”的还有乐普生物的普特利单抗(非鳞非小细胞肺癌Ⅱ/Ⅲ期临床)、百济神州的替雷利珠单抗+抗Tigit单抗联合疗法(非小细胞肺癌Ⅲ期临床)、恒瑞医药的卡瑞利珠单抗+法米替尼联合疗法(非小细胞肺癌Ⅲ期临床)、正大天晴的TQB2450+安罗替尼联合疗法(非小细胞肺癌Ⅲ期临床)、信达生物的信迪利单抗(非小细胞肺癌Ⅱ期临床)等。

与K药开展“头对头”Ⅲ期临床试验的产品

来源:米内网数据库

国际化步伐提速!国产新药从“等效”走向“优效”

对国内创新药企而言,出海似乎成为其开拓市场版图的一大趋势,国际多中心临床试验俨然是创新药出海的第一道关卡。

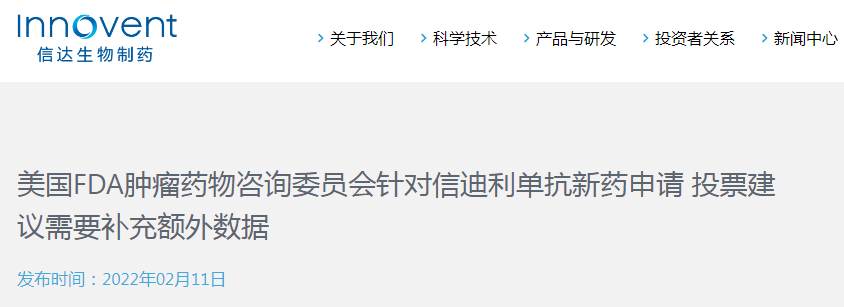

由于国产创新药起步时间较晚,多数新药均为海外同靶点的Fast-Follow产品,因此部分创新药在“出海远征”时往往被提出“更高的要求”,比如今年2月“国产首款出海的PD-1——信迪利单抗遭FDA拒批”的案例,业内人士就建议完善相关的“头对头研究”,以充分证明产品在该领域上的疗效优势。

来源:信达生物官网

不过,正是新药审评要求的规范化、严格化,也倒逼着国内创新药企向已上市的明星大品种发起“头对头”挑战,从百济神州的泽布替尼、江苏艾力斯生物的伏美替尼等国产新药的成功例子可发现:对比进口新药,国产新药的临床疗效已从“等效”逐步走向“优效”,实现里程碑式的大突破。

结语

开展“头对头研究”要有勇气和过硬的药物。一旦试验未取得积极的效果,很可能前期的所有努力将付之东流。因为挑战第一名失败,不可能证明挑战者就是第二名,也不可能证明挑战者就是合格的。我们也期待,未来有更多国产药企向“头对头研究”发起挑战,让更多“优效”药品继续造福人类。

来源:米内网数据库、CDE官网等

注:米内网《中国三大终端6大市场竞争格局》,统计范围是:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。数据统计截至10月21日,如有疏漏,欢迎指正!