商业广告QQ

896000434

896000434

近五年受集采降价叠加疫情影响,中国公立医疗机构终端神经系统药物市场可谓跌宕起伏。米内网最新数据显示,2022年TOP5企业排名生变,人福强势攀升;4款超10亿品种“跌落神坛”,多个独家产品逆势暴涨。153个产品已过评,6大产品或成第九批国采大热,3款1类新药正冲刺上市,市场风起云涌,国内药企全力出击。

市场规模再次跌破千亿!TOP5企业排名生变

米内网数据显示,在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,神经系统药物2018-2019年的市场规模保持在1100亿元水平,2020年跌至957亿元,2021年恢复正增长至1020亿元,2022年则再次跌破千亿,仅为995亿元。

从亚类情况来看,其它神经系统药物、止痛药、麻醉剂、精神兴奋药、精神安定药的销售额均在百亿元以上,抗癫痫药、抗帕金森氏病药的销售额分别为60亿元、23亿元,7大亚类仅有止痛药和抗癫痫药的销售额有正增长。

表1:近三年TOP5企业及份额变化情况

来源:米内网中国公立医疗机构药品终端竞争格局

最新数据显示,2022年中国公立医疗机构终端神经系统药物市场TOP5企业依然由国内五大巨头占领,扬子江药业集团继续高居榜首,宜昌人福药业份额持续攀升抢占TOP2,江苏恩华药业排名升至TOP4。

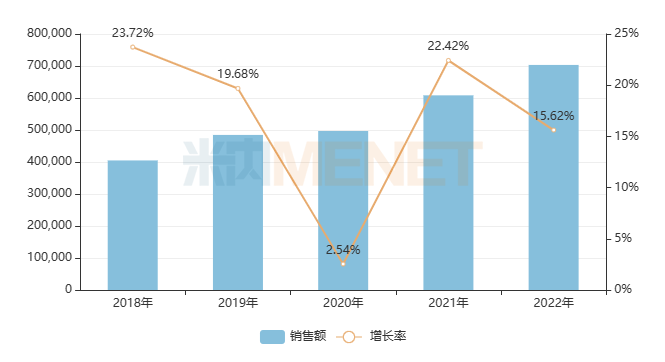

图1:近五年宜昌人福药业的神经系统药物销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

近五年在中国公立医疗机构终端,宜昌人福药业的神经系统药物销售额持续攀升,2022年突破70亿元。

4款超10亿品种“跌落神坛”!先声、恩华、华润双鹤大涨

在中国公立医疗机构终端神经系统药物市场,2021年销售额超过10亿元的品种有26个,2022年则减少至24个。阿立哌唑、神经节苷脂、文拉法辛、丙泊酚中长链脂肪乳跌出10亿元梯队,而依托咪酯中长链脂肪乳则成为新的超10亿品种。

表2:2022年销售额超过10亿元的神经系统药物品种

来源:米内网中国公立医疗机构药品终端竞争格局

地佐辛从2019年起成为了中国公立医疗机构终端神经系统药物TOP1品种,销售额在2021年达到72亿元的峰值。丁苯酞也是从2019年起成为TOP2品种,销售额在2022年达到了66亿元水平,与地佐辛的差距缩少至5000万元左右。2023年神经系统药物TOP1品种会否易主,值得继续关注。

表3:2022年神经系统药物TOP20品牌中销售额有正增长的品牌

来源:米内网中国公立医疗机构药品终端竞争格局

2022年神经系统药物TOP20品牌有6个排名没有发生变化,6个排名上升,2个新上榜。

海南先声药业的1类新药依达拉奉右莰醇注射用浓溶液于2020年获批上市,随后谈判成功进入国家医保目录,2021年在中国公立医疗机构终端的销售额已超过14亿元,2022年再有73.75%的增长,销售额突破25亿元,品牌排名升至TOP5。

江苏恩华药业的依托咪酯乳状注射液2020年在中国公立医疗机构终端的销售额超过5亿元,2021-2022年的增长率分别达到了50.29%、33.46%,一跃成为2022年神经系统药物市场新的超10亿品牌。

喷他佐辛注射液是华润双鹤药业的独家产品,2018年在中国公立医疗机构终端的销售额曾超过5亿元,随后几年销售额出现下滑,2021-2022年则快速增长54.26%、34.28%,在2022年成功挤进了TOP20品牌榜单。

153个产品已过评,41个已纳入国采!人福、齐鲁、华海领先

截至2023年5月29日,153个神经系统药物已有企业过评(按产品名统计),其中精神安定药占40个、精神兴奋药也超过30个,抗癫痫药和止痛药过评产品数量超过20个。

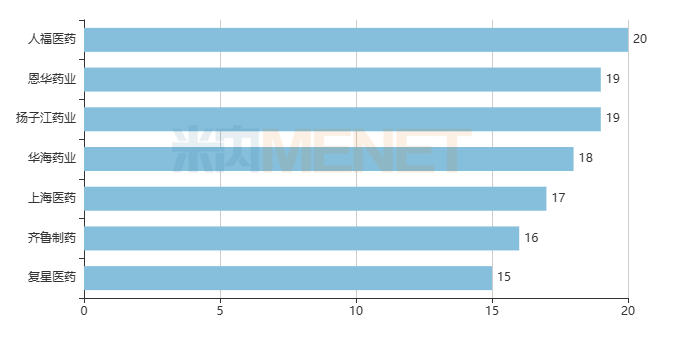

图2:过评产品数量≥15个的企业集团

来源:米内网中国上市药品(MID)数据库

人福医药以20个产品过评继续领跑过评榜,止痛药和麻醉剂各占6个,精神兴奋药和精神安定药各占3个,抗癫痫药占2个。首家过评涉及盐酸羟考酮缓释片、氯巴占片、盐酸安非他酮缓释片(Ⅱ)等12个产品。

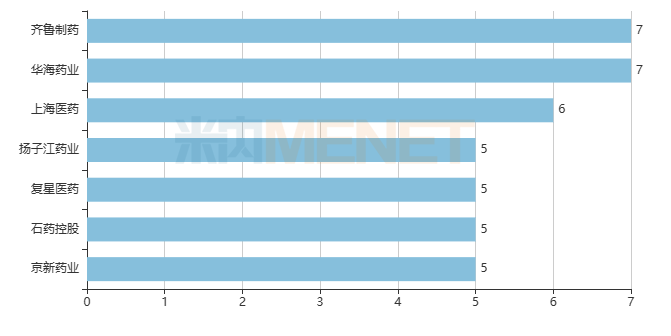

图3:集采中标产品数量≥5个的企业集团

来源:米内网中国上市药品(MID)数据库

自4+7试点开始,每轮、每批次化药国采均有纳入神经系统药物药物,合计涉及41个产品,超过80家企业集团中标,齐鲁制药和华海药业是目前的“标王”。

齐鲁制药7个中标国采的神经系统药物涉及精神安定药奥氮平口崩片、奥氮平片和利培酮片,抗帕金森氏病药盐酸普拉克索片,麻醉剂盐酸罗哌卡因注射液,其它神经系统药物依达拉奉注射液,止痛药普瑞巴林胶囊。

华海药业7个中标国采的神经系统药物涉及精神安定药阿立哌唑口崩片、阿立哌唑片、奥氮平口崩片和利培酮片,精神兴奋药盐酸多奈哌齐片、盐酸帕罗西汀片和盐酸舍曲林片。

目前已有企业过评且暂未纳入国采的神经系统药物超过110个(按产品名统计),其中拉考沙胺注射液、胞磷胆碱钠注射液、盐酸美金刚口服溶液、普瑞巴林口服溶液、丙泊酚乳状注射液和阿立哌唑口服溶液已过评的企业数量≥5家,有望成为第九批的大热品种。

丙泊酚乳状注射液是一款全身麻醉剂,2022年在中国公立医疗机构终端的销售额超过36亿元,若纳入第九批国采必将引起新一轮市场洗牌。目前Aspen的市场份额在四成以上,原研企业费森尤斯卡比则仅剩20%,5家已过评的国内企业中西安力邦制药占20%、四川国瑞药业占11%、广东嘉博制药占3%,江苏盈科生物的4类仿制于2022年底获批并视同过评。

3款1类新药冲刺上市,京新、恒瑞、海思科迎丰收

图4:申报上市并在审的神经系统1类新药

来源:米内网中国申报进度(MED)数据库

米内网数据显示,京新、恒瑞、海思科均在2022年提交了1款神经系统1类新药的上市申请。安达西尼胶囊是治疗失眠障碍的1类小分子新药,SHR8554注射液用于治疗腹部手术后中镇痛,HSK16149胶囊用于糖尿病周围神经痛的治疗。

图5:安达西尼胶囊的审评情况

来源:米内网数据库

数据显示,安达西尼胶囊的上市申请在今年3月进入了补充资料阶段。京新药业在近期回复投资者提问时称,若审评顺利,该新药有望在今年上市销售,目前公司已做好安达西尼的设备和工艺等生产准备。

资料来源:米内网数据库、公司公告等

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。统计截至5月29日,如有疏漏,欢迎指正!