商业广告QQ

896000434

896000434

来源:前瞻产业研究院 2023-07-18 11:13

再生医学是利用生命科学、工程学、计算机科学等多学科的理论和方法,融合材料科学、细胞技术、组织工程技术、基因工程技术等多项现代生物工程技术,从而实现修复、替代和增强人体内受损、病变或有缺陷的组织和器官的再生医学是利用生命科学、工程学、计算机科学等多学科的理论和方法,融合材料科学、细胞技术、组织工程技术、基因工程技术等多项现代生物工程技术,从而实现修复、替代和增强人体内受损、病变或有缺陷的组织和器官的技术。狭义的再生医学主要包括组织工程、再生材料、等领域。

一、产业链剖析

再生医学产业链中,上游包括细胞库、细胞培养基、医学设备、科研试剂、耗材、生物材料等,中游包括细胞和基因治疗、组织工程技术、再生材料生产制造等,下游包括医院、医疗机构、医疗美容机构,再生医学产品可应用至细胞再生修复、器官修复、医疗美容、系统重建等领域。

再生医学产业链中,上游主要是干细胞、免疫细胞等细胞采集培养、储存企业,以及所需的原材料和设备等供应商,代表企业有博雅生命、义翘神州等。如在干细胞采集与储存中,储存环节是产业链内最为成熟的环节,目前我国建立了山东、北京、上海、天津、广州、浙江和四川等地拥有国家牌照的干细胞库,并开展脐带血造血干细胞的长期深低温储存业务。中游主要为再生医学产品研发制造企业,包括免疫细胞产品、再生材料、植入型医疗器械等产品,代表企业有正海生物、华源再生医学等;下游应用者主要是医疗机构和医美机构等。

二、行业政策发展历程

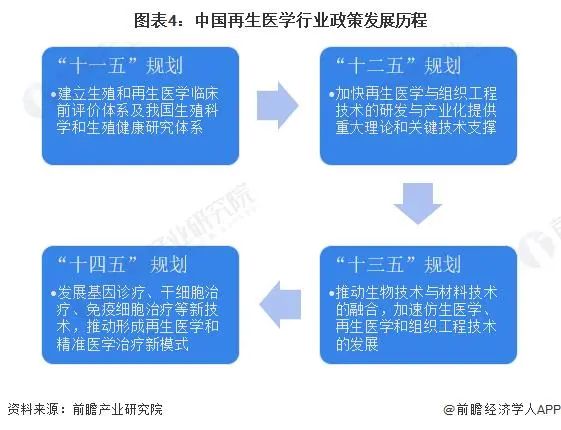

再生医学作为科学及技术交叉应用的前沿医学领域之一,一直是我国生物科技研发重点支持领域。 十一五 期间,我国就提出要建立生殖和再生医学临床前评价体系; 十二五 和 十三五 期间提出,要加快再生医学和组织工程等关键技术的发展; 十四五 期间国家提出重点发展基因、干细胞治疗、等新技术,推动形成再生医学新模式;《 十四五 卫生健康人才发展规划》和《 十四五 国家临床专科能力建设规划》等规划指出鼓励培养一批再生医学等前沿领域优秀的研发人才或科学家。

三、行业发展现状

(1)再生医学市场逐步扩大

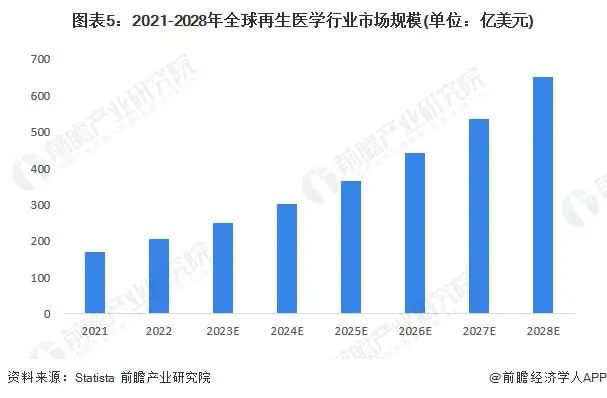

再生材料和组织工程等技术相关的植入性医疗器械可有效减轻病人疼痛,并实现细胞或组织再生,医疗机构和患者对再生医学产品的认可度逐步提高,再生医学让医疗行业迎来了重建、再生、制造、替代组织器官的新时代。根据Statista,2021年全球再生医学市场规模约为169亿美元,预计2028年可达650亿美元。

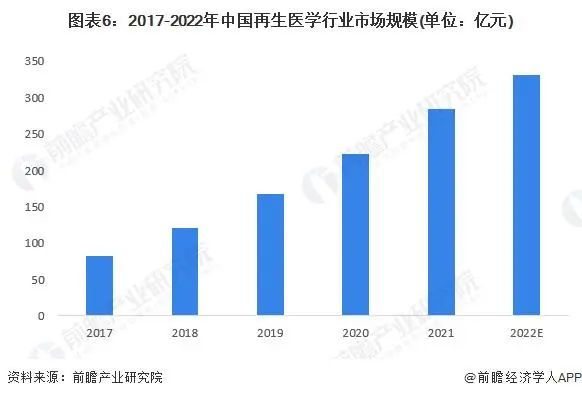

在我国经济快速发展,人民可支配收入提升,以及医疗美容的技术壁垒较临床领域更低等多重因素作用下,中国再生医学市场也保持增长势头。中国再生医学行业市场规模从2017年的82亿元增长至2021年的285亿元,年复合增长率达到36.5%,保持了较快增速,预计2022年将进一步增长至331亿元。

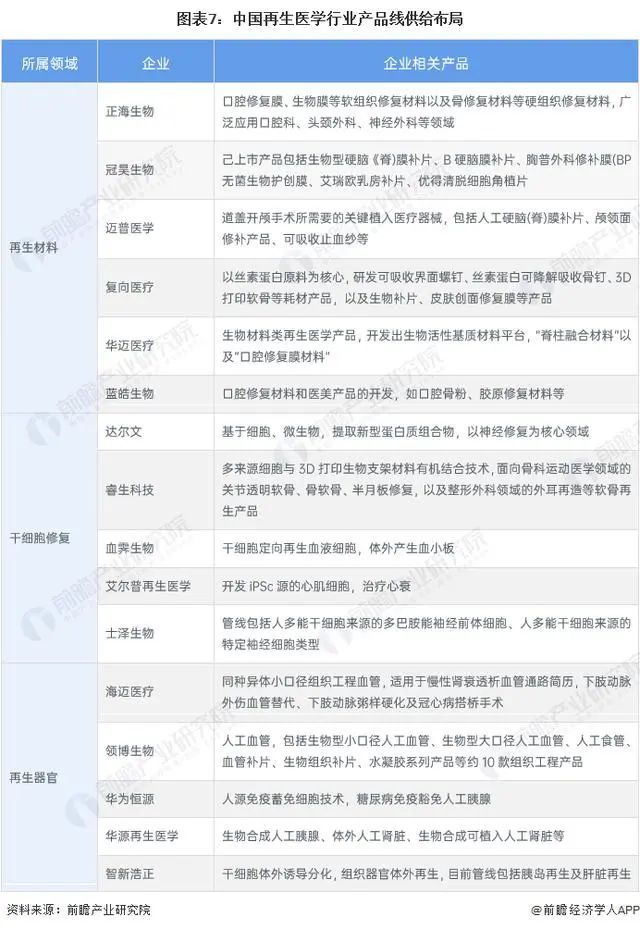

(2)布局再生材料和干细胞修复企业较多

从产品分类来看,再生医学可以分为再生材料、干细胞修复、再生器官三大板块。再生材料,可用于骨修复、口腔修复、医美等;干细胞修复,基于干细胞技术,修复原本不可再生的组织和器官;再生器官,基于干细胞、生物3D打印等技术,开发人造的组织器官,包括人工、人工肾脏、人工胰腺等。目前,我国再生医学企业多聚焦于再生材料和干细胞修复领域,而再生器官被视为人造器官的 金字塔尖 ,布局再生器官的企业较少。

(3)企业积极投入产品研发创新

目前,我国再生医学行业中主要的几家上市企业均通过研发、生产和销售再生用医疗器械产品实现收入,且多为植入性医疗器械,但在产品适用的病症上有所区别。如正海生物的活性生物骨产品用于骨科类疾病,佰仁医疗的人工生物心脏瓣膜产品用于心脏类疾病。从各企业产品的产销情况来看,2022年,受宏观经济和医疗行业采集等影响,正海生物、迈普医学、佰仁医疗的产品产销率均低于100%,产生一定存货;冠昊生物产销率达210.02%,实际上销量较上年是下滑的,主要系上年存在较大库存量,公司2022年减少产品生产。

从我国再生医学上市企业的研发投入来看,2022年,迈普医学、正海生物等A股上市企业研发投入均在3000万元以上,冠昊生物、奥精医疗和佰仁医疗的研发投入更是超过5000万元,研发投入占公司营业收入的15%以上;瑞济生物和吉林中科企业规模体量较小,为新三板挂牌企业,研发投入在200-500万元内,研发投入占比超过10%。目前,我国再生医学行业处于发展初期,随着再生医学企业研发投入的加大、创新能力的提升,以及一系列利好政策的支持,资本的加码,再生医学行业得以快速发展。

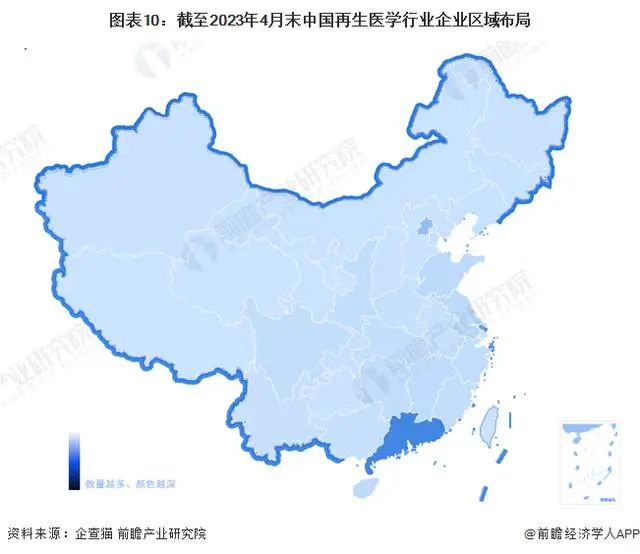

(4)广东省再生医学相关企业数量最多

从我国再生医学企业分布来看,广东地区再生医学注册企业最多,超过3000家;其次为北京地区,约有1300家。江苏、上海和浙江等地也是再生医学注册企业也相对较多。

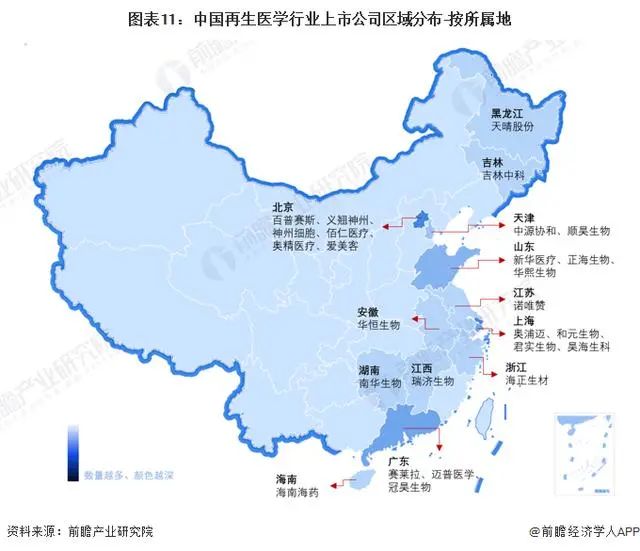

从上市企业区域分布来看,北京、上海、广东、山东等地再生医学行业上市企业分布较密集。其中,北京地区有百普赛斯、义翘神州等上游原材料供应商,也有佰仁医疗、奥精医疗等再生医学行业龙头企业;广东地区有干细胞采集储存企业赛莱拉,以及再生用医疗器械生产企业冠昊生物、迈普医学等。

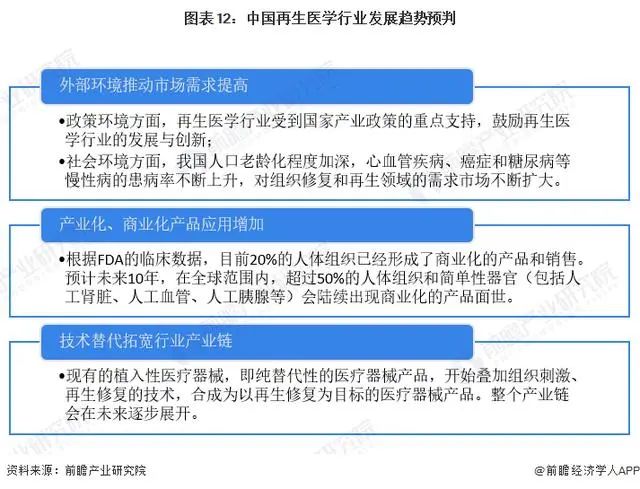

四、行业发展趋势预判

目前,再生医学的再生材料、干细胞修复、再生器官等细分场景都已经是医疗领域潜力赛道,众多企业早已开始攻城略地,研究进展迅速。未来,中国再生医学行业将受到外部利好的宏观环境、产品商业化落地和技术融合替代等因素影响,市场进一步扩大。