商业广告QQ

896000434

896000434

来源:医药魔方 2024-07-05 10:16

眼底血管病变一度培育出了数款重磅炸弹级别药物,而今更多眼科疾病的临床需求被进一步挖掘和满足,正在孕育更多爆发的细分市场。近期,默沙东与眼科生物技术公司EyeBio达成最终收购协议,通过子公司以高达30亿美元的价格收购后者,其中包括13亿美元预付现金和17亿美元的潜在开发、监管和商业里程碑付款。

默沙东曾在2013年将美国眼科业务剥离给Akorn Pharmaceuticals,2014年又以6亿美元的价格将眼科药物的部分权益出售给日本的参天制药。此次收购EyeBio意味着默沙东在阔别眼科市场10年后又重新回到这一阵地。

事实上,当大量玩家在肿瘤领域 卷出天际 时,以眼科赛道为代表的非肿瘤领域市场机会正在被更多企业挖掘下注。2023年12月,强生从MeiraGTx购得一款治疗x连锁色素性视网膜炎(XLRP)的基因疗法botaretigene sparparvovec,交易总金额高达4.15亿美元;2023年11月,艾伯维与Aldeyra达成协议,以4.01亿美元的总交易额获得干眼病新药Reproxalap的独家权益;2023年4月,安斯泰来斥资59亿美元收购Iveric Bio,获得一款地图样萎缩新药avacincaptad pegol;2022年底,安进收购Horizon,获得了该公司一款甲状腺相关眼病新药Tepezza

巨头此时纷纷入局的考虑在于眼科药物开发本就不是小众赛道,当下的市场规模和格局随着创新技术的涌现相比之前也有翻天巨变。眼底病变一度培育出了数款重磅炸弹级别药物,而今更多眼科疾病的临床需求被进一步挖掘和满足,正在孕育更多爆发的细分市场。

眼底变:VEGF靶向疗法持续迭代

正常眼部血管结构及功能的维持依赖于血管生成促进因子和抑制因子的平衡状态。当此种平衡被打破时,新生血管形成的阀门即可开启,诱发多种眼底血管病变,包括:老年黄斑病变(AMD)、继发于病理性近视(PM)的脉络膜新生血管、黄斑水肿(DME)、视网膜静脉阻塞(RVO)等。多种眼部新生血管过程涉及各类受体介导的细胞信号通路,其中刺激血管生成作用最强的是血管内皮生长因子(VEGF)。

VEGF是1989年Ferrara等从牛垂体滤泡星状细胞体外培养液中首先提纯出来的,根据其具有促血管内皮细胞有丝分裂的作用而命名。这一靶点起初被证明是肿瘤血管生成的介质,基于这一发现首款VEGF单抗贝伐珠单抗于2004年获批准治疗转移性。

不过,在几种视网膜缺血动物模型中,研究人员发现VEGF mRNA的表达与新生血管的形成具有空间和时间相关性。这与VEGF-A基因表达在缺氧时通过HIF依赖性转录激活而上调的观点一致。1994年,首次报道了继发于糖尿病和其他疾病的增殖性视网膜病变患者的眼水体和玻璃体中VEGF水平升高。随后,多种VEGF抑制剂的动物研究直接证明了VEGF在缺血诱导的眼内新生血管中的介质作用。

Eyetech/辉瑞联合开发的人工合成寡核苷酸序列培加他尼(pegaptanib)对VEGF165异构体具有高亲和力,于2004年12月获美国FDA批准上市,用于治疗AMD。由于其只能结合完整的VEGF165,而不会与其他VEGF异构体或仍有生物活性的VEGF165裂解片段结合,因此,随着后续雷珠单抗的问世,培加他尼逐渐淡出市场。

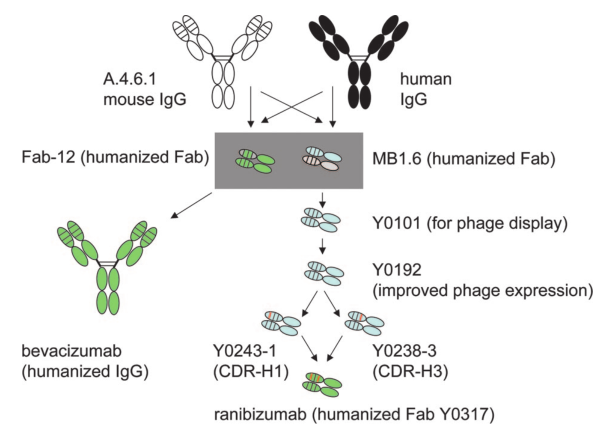

贝伐珠单抗由基因泰克(罗氏旗下)研发,是第一个人源化抗VEGF的IgG单克隆抗体,其也曾被尝试开发用于治疗AMD。不过,科学家发现,由于内外丛状层对大分子扩散的阻力作用,相较于分子量较大的全长IgG抗体,小抗体片段(如单链可变片段和Fabs)比IgG抗体具有更好的组织穿透性。并且,随后人们了解到,贝伐单抗联合细胞毒性化疗对癌症患者的动脉栓塞事件发生率比单独化疗增加了两倍,年龄大于60岁和有血栓栓塞史是危险因素。

基于此,基因泰克的科学家在贝伐珠单抗的基础上设计出了第二代抗VEGF单克隆抗体Lucentis(雷珠单抗)。Lucentis是仅有Fab段的抗体,没有Fc段,分子量更小,具有更短的半衰期,并且不会引发免疫系统的激活,这使得它成为治疗眼睛疾病的理想选择。

贝伐珠单抗和雷珠单抗的构建步骤

此外,由于Lucentis能结合所有检测到的VEGF异构体及其降解产物,因此展现出很好的治疗效果,自2006年6月获批以来,先后在全球多国斩获多项眼底疾病适应症,包括AMD、DME等。

诺华早在2003年便与基因泰克达成合作,获得在北美以外地区开发和销售Lucentis的独家许可,用于治疗眼部疾病相关的适应症。巨大的全球市场使诺华在这款药物上收获不菲。即使过专利期的当下,2023年Lucentis全球销售额仍高达19.72亿美元,诺华占据大头(14.75亿美元)。目前,全球已上市的雷珠单抗生物类似药多达8款,Lucentis持续面临着生物类似药和其他竞品的冲击。

来源:医药魔方NextPharma

为此,罗氏于2021年推出了雷珠单抗眼内港式给药系统Susvimo,这是第一个实现生物制品缓释的眼用植入剂,每年只需注射两次。罗氏期望以此来延长该药物的生命周期,不过其目前的销售表现平平。

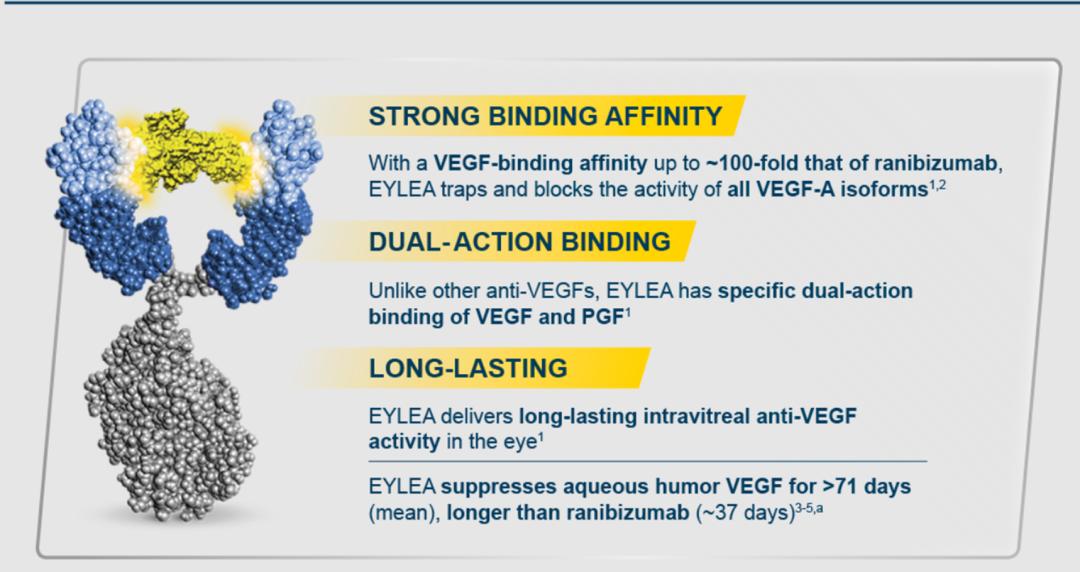

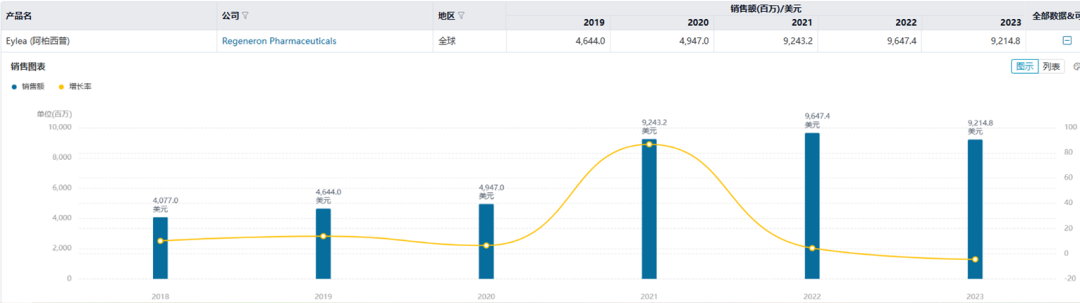

继雷珠单抗之后横空出世的Eylea (阿柏西普) 是一种可溶性受体融合蛋白,是由人VEGFR胞外结构域与人IgG1的Fc结构域融合后形成的同源二聚体糖蛋白。其能阻断VEGF-A的所有亚型,结合VEGF的亲和力是雷珠单抗的100倍,并且具有结合VEGF和PGF的双重作用。

阿柏西普再次变革了眼底疾病的治疗,凭借优异的治疗效果,已成为nAMD等眼底疾病标准治疗药物。阿柏西普最初由再生元公司研发,起初聚焦于癌症治疗。其眼科权益经赛诺菲转手后被拜耳接盘,后者获得阿柏西普美国外眼病权益。该药物于2011年获得FDA批准治疗眼科疾病,且仅用一年的时间就占据了美国黄斑变性治疗领域22%的市场份额,上市第一年的销售额为8.4亿美元,第二年便成为重磅炸弹药物,迄今仍然是再生元产品中主要来源,贡献了该公司2/3以上产品收入。

来源:医药魔方NextPharma

Eylea同样面临专利悬崖的挑战,其核心专利也将陆续到期,来自Biocon(Yesafili)、Samsung Bioepis/渤健(Opuviz)等公司的生物类似药均会成为其强力竞争对手。为此,拜耳和再生元开发了阿柏西普高剂量版本(8mg),可将治疗间隔从每2个月延长至每4个月一次。该药物已在欧美日等国获批上市,今年第一季度,Eylea HD在美国营收2亿美元。再生元认为,Eylea HD有潜力成为下一代抗VEGF治疗的标准疗法。值得一提的是,该产品在中国也已进入申报上市阶段。

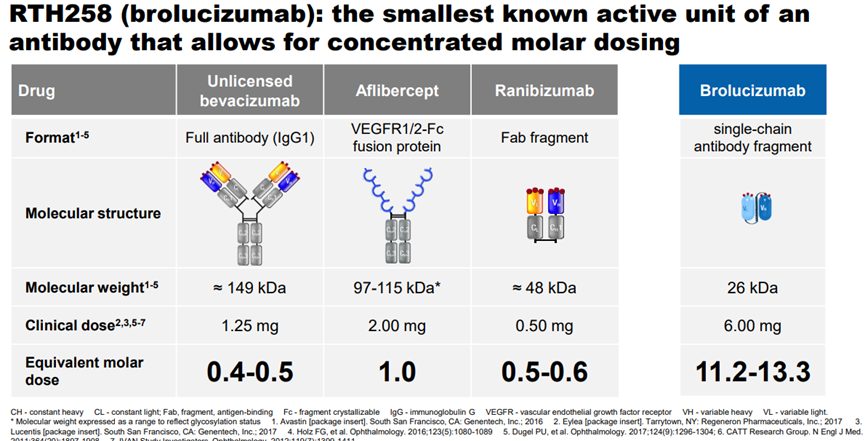

伴随着市场潜力的释放,抗VEGF治疗逐渐进入长效治疗时代,诺华开发的Beovu(brolucizumab)是一种人源化单链抗体片段(scfv),仅保留两个可变区,比雷珠单抗更小,并具有很高的亲和力,可以实现更高摩尔剂量给药,是首个只需要每3个月注射1次的抗VEGF疗法。

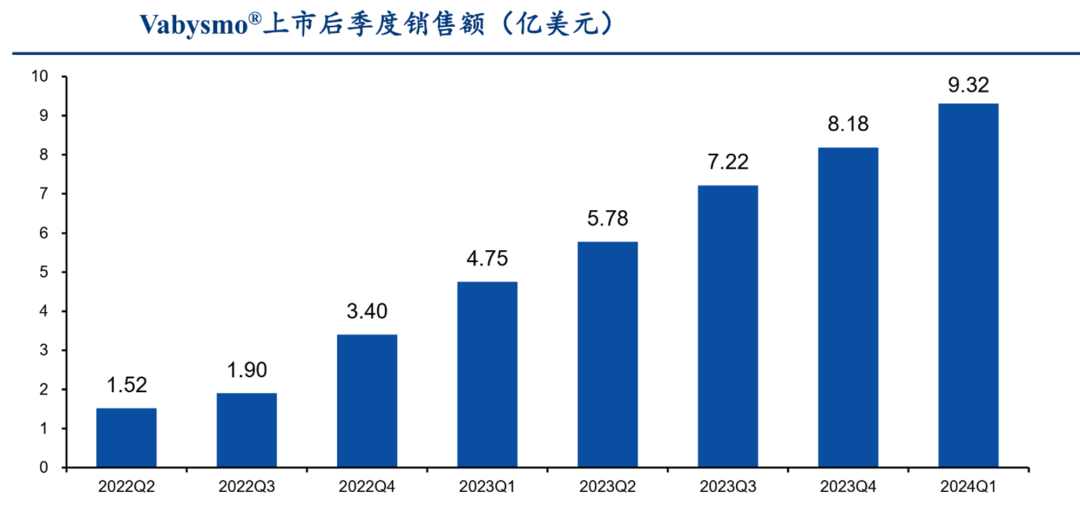

凭借在眼科领域深耕数十年的基底,罗氏2022年新推出VEGF-A/ANG-2眼科双抗Vabysmo(法瑞西单抗)再次延长患者用药间隔。针对nAMD患者的一年研究(TENAYA和LUCERNE),和糖尿病黄斑水肿(DME)患者的两年研究(YOSEMITE和RHINE)结果表明,与每2个月一次的阿柏西普相比,法瑞西单抗组的患者在视力改善和视网膜解剖学获益方面取得了相似的效果。所有4项研究的两年后数据均表明,超过60%的法瑞西单抗组患者能够将治疗周期延长到每4个月一次,同时还能改善和保持视力。此外,在两年内,接受法瑞西单抗治疗的nAMD和DME患者的中位注射次数分别比阿柏西普组少33%和21%。

Vabysmo的销售表现可谓如日中天,上市首年销售超6亿美元,上市以来累计销售额高达42亿美元。也是罗氏目前市场增长表现最好的药物之一,2024Q1同比增长108%。

抗VEGF药物间的市场争夺战还在继续,这类药物不仅改写了的治疗史,为患者带来了福祉,同时也吸引了更多玩家进入眼科赛道。

更多眼科疾病市场潜力待释放

除了上文提到的眼底疾病外,干眼症、、青光眼等常见眼科疾病以及一些较罕见的眼科疾病,比如甲状腺相关眼病、地图样萎缩等也存在巨大临床未满足需求。近些年越来越多公司的相关产品逐渐获批上市或走向临床后期,有望为患者提供更多新的、可用的治疗方法。

干眼症(DED)是由多种原因导致的眼表损伤,患者不仅要忍受诸如干燥感、异物感、疼痛或瘙痒等不适症状,还会因为泪膜不稳定导致视觉障碍。其抗炎治疗常用药物主要为环孢素。其中艾尔建(现为艾伯维旗下)是最早开发环孢素滴眼液的企业,其Restasis的销售峰值曾在2021年达到12.9亿美元。

然而,已上市的DED药物只可缓解眼干、视疲劳及视力模糊不适症状,很难达到治愈的目的,目前DED仍缺乏有效治疗手段。不过,近几年干眼症领域频传积极进展。

2016年,Xiidra(立他司特)获批上市,是FDA批准的首款用于治疗眼损伤迹象和患者症状的干眼病疗法,年销售额曾超4亿美元;

2018年,Sun Pharma的Cequa (环孢素)获FDA批准上市,是首个获FDA批准的采用NCELL技术的环孢素治疗药物,康哲药业拥有在大中华区的权益;

2020年,FDA批准0.25% Eysuvis(依碳酸氯替泼诺)用于短期(最多两周)治疗干眼症,是首个专门针对干眼病短期治疗的处方疗法。2022年,其权益被爱尔康收购;

2021年,Oyster Point的Tyrvaya(伐尼克兰鼻喷剂)获FDA批准治疗干眼症的症状和体征,是首个也是唯一一个获批治疗干眼症的鼻喷剂,箕星药业拥有大中华区开发权益;

2023年,Novaliq公司全氟己基辛烷滴眼液(此前称NOV03)获FDA批准上市,用于治疗干眼症的体征和症状。恒瑞医药拥有该药在中国的独家权利,并已经在中国递交上市申请。

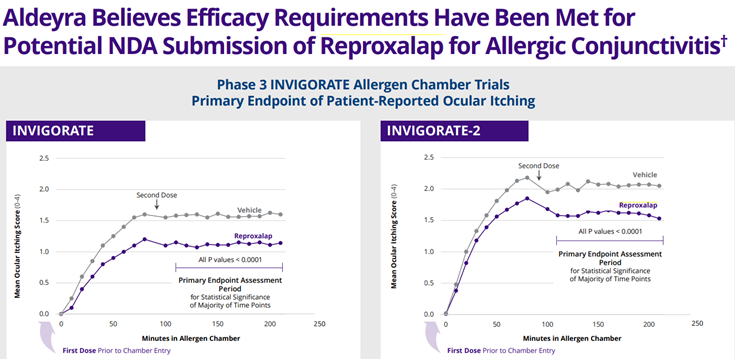

除此之外,Aldeyra开发的first in class小分子反应性醛类物质(RASP)抑制剂Reproxalap也进入后期开发阶段。今年6月,Aldeyra宣布已完成治疗干眼症III期试验的受试者入组,并计划于今年下半年重新递交NDA。此外,Reproxalap用于治疗过敏性结膜炎的III期试验基于积极的结果,有望递交NDA。

艾伯维在眼科领域布局有干眼病药物Restasis以及青光眼的药物Lumigan (贝美前列素)/Ganfort (贝美素噻吗洛尔)和Alphagan/Combigan (溴莫尼定)。为了补充眼科管线,其于去年11月与Aldeyra达成协议,以4.01亿美元的总交易额获得Reproxalap在美国的共同开发、生产和商业化权益以及美国以外的独家权益。

Aldeyra在研管线还包括用于治疗视网膜色素变性症的候选药物ADX-2191以及治疗干性年龄相关性黄斑变性/地理萎缩的候选药物ADX-631。

甲状腺相关眼病(TED)是一种常发生于患者身上的自身免疫性疾病,临床通常表现为眼球突出、复视、视力模糊和面部等。该疾病主要是由于患者自身抗体激活了眼框内胰岛素样生长因子1受体(IGF-1R)所导致。

2020年,FDA批准了首款治疗TED的药物Tepezza(teprotumumab),Tepezza上市第一年就带来销售8.2亿美元的惊艳表现,2021年收入更是同比增长103%达到16.61亿美元,迅速跻身 重磅药物 行列。Refinitiv分析曾预测2028年这款产品销售额将达到38.5亿美元。2022年12月,安进以278亿美元全现金方式收购Horizon Therapeutics获得了这款药物的开发权益。

地图样萎缩(GA)是AMD的一种晚期病变,会导致不可逆转的失明。全球约有500万人患有GA。近两年这一疾病也相继获批了两款新药,2023年,Apellis公司的补体C3疗法Syfovre(Pegcetacoplan)的玻璃体内注射剂型和Iveric Bio公司的补体C5疗法Izervay(avacincaptad pegol)相继获得FDA批准治疗GA;在Izervay获批前3个月,安斯泰来便与Iveric Bio达成最终协议,通过美国控股子公司Berry Merger Sub以每股40美元现金收购后者100%的流通股,总股本价值约59亿美元。

由此可见,眼科领域依然有很多的临床需求待进一步挖掘。多款干眼病新药的权益被争相售出,Reproxalap被艾伯维看上,安进重金收购Horizon,安斯泰来收购Iveric Bio,足以说明这些眼科类药物依然被很多制药企业看好,有着光明的前景。

总结

随着人口老龄化、电子产品的广泛使用,各类眼部疾病发病率上升,弗若斯特沙利文预测,到2025年全球眼科药物市场规模将达到464亿美元,2030年将达到739亿美元。抗VEGFR在眼底疾病治疗中的突出表现打开了百亿级眼科市场,而随着未来更多眼科疾病新药被开发出来,这一市场空间仍有巨大的释放潜能。

版权声明 本网站所有注明“来源:100医药网”或“来源:bioon”的文字、图片和音视频资料,版权均属于100医药网网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:100医药网”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 87%用户都在用100医药网APP 随时阅读、评论、分享交流 请扫描二维码下载->