公立医院抗感染药Top20公布(附名单) |

|

在限输限抗、集采及疫情冲击下,近年来中国公立医疗机构终端全身用抗感染药市场跌宕起伏,格局洗牌。

目前187个全身用抗感染药已有企业过评,科伦药业领跑过评榜;68个品种(以通用名计)已纳入国采,多个超10亿品种销售额“大跳水”;10个品种备战第九批集采,齐鲁制药、扬子江药业、中国生物制药等企业有多个品种在列。

01、抗感染药TOP20洗牌

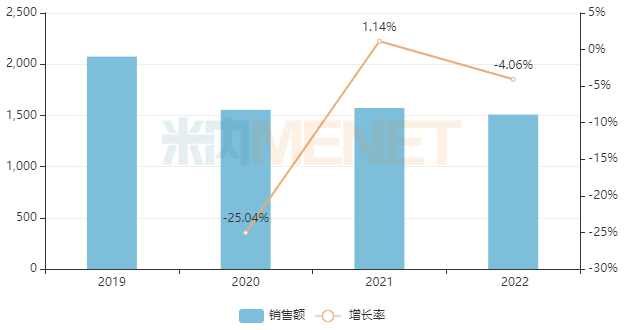

在限输限抗政策的持续高压下,叠加集采、疫情的进一步影响,近年来全身用抗感染药市场跌宕起伏。

米内网数据显示,受疫情影响,2020年中国公立医疗机构终端全身用抗感染药销售额大幅下滑25%,2021年小幅回温,2022年受集采执行影响再度下滑。

近年来中国公立医疗机构终端全身用抗感染药销售情况(单位:亿元)

从细分亚类看,全身用抗感染药以全身用抗细菌药为主,占比超过70%,而全身用抗细菌药集中在头孢类、β-内酰胺类抗菌药/青霉素类两大细分小类。

从企业排名看,与2021年相比,2022年倍特药业、东阳光药、华北制药先泰药业等国内企业排名有明显提升。

全身用抗感染药TOP20产品中,17个产品年销超20亿元,其中静注人免疫球蛋白(pH4)、注射用美罗培南、注射用哌拉西林钠他唑巴坦钠(8:1)位居前三,销售额分别超过86亿元、68亿元、63亿元。

2022年中国公立医疗机构终端全身用抗感染药TOP20产品

从销售额增速来看,9个产品涨逾10%,注射用苯唑西林钠、破伤风人免疫球蛋白、注射用硫酸多黏菌素B首次跻身TOP20,其中注射用苯唑西林钠大涨125.9%;注射用头孢噻肟钠涨幅接近50%,较2021年上升12个位次;受第五批集采执行影响,注射用头孢他啶销售额缩水近60%,较2021年下滑12个位次。

品牌TOP20中,辉瑞有3个品牌上榜,其中注射用头孢哌酮钠舒巴坦钠(2:1)稳居首位;国产品牌中,西南药业(太极集团子公司)的注射用头孢唑肟钠位列第四,东阳光药的磷酸奥司他韦颗粒大涨136.13%。

02、68个抗感染药已集采

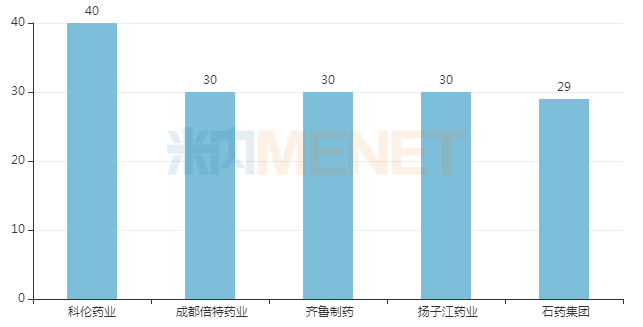

截至7月7日,有187个全身用抗感染药(147个通用名药品)已有企业过评/视同过评,涉及300余家药企(以集团计)。

从品种过评情况看,40余个全身用抗感染药过评企业数(以企业名计)达10家及以上,其中阿莫西林胶囊、富马酸丙酚替诺福韦片、左氧氟沙星片、恩替卡韦片、注射用头孢曲松钠、注射用头孢他啶、富马酸替诺福韦二吡呋酯片、克林霉素磷酸酯注射液、注射用阿奇霉素、注射用头孢呋辛钠、磷酸奥司他韦胶囊、盐酸莫西沙星氯化钠注射液达20家及以上。

从企业过评情况看,科伦药业领跑,过评品种数达40个;成都倍特药业、扬子江药业、齐鲁制药以30个品种并列第二;石药集团以29个品种排位第五。

全身用抗感染药过评企业TOP5

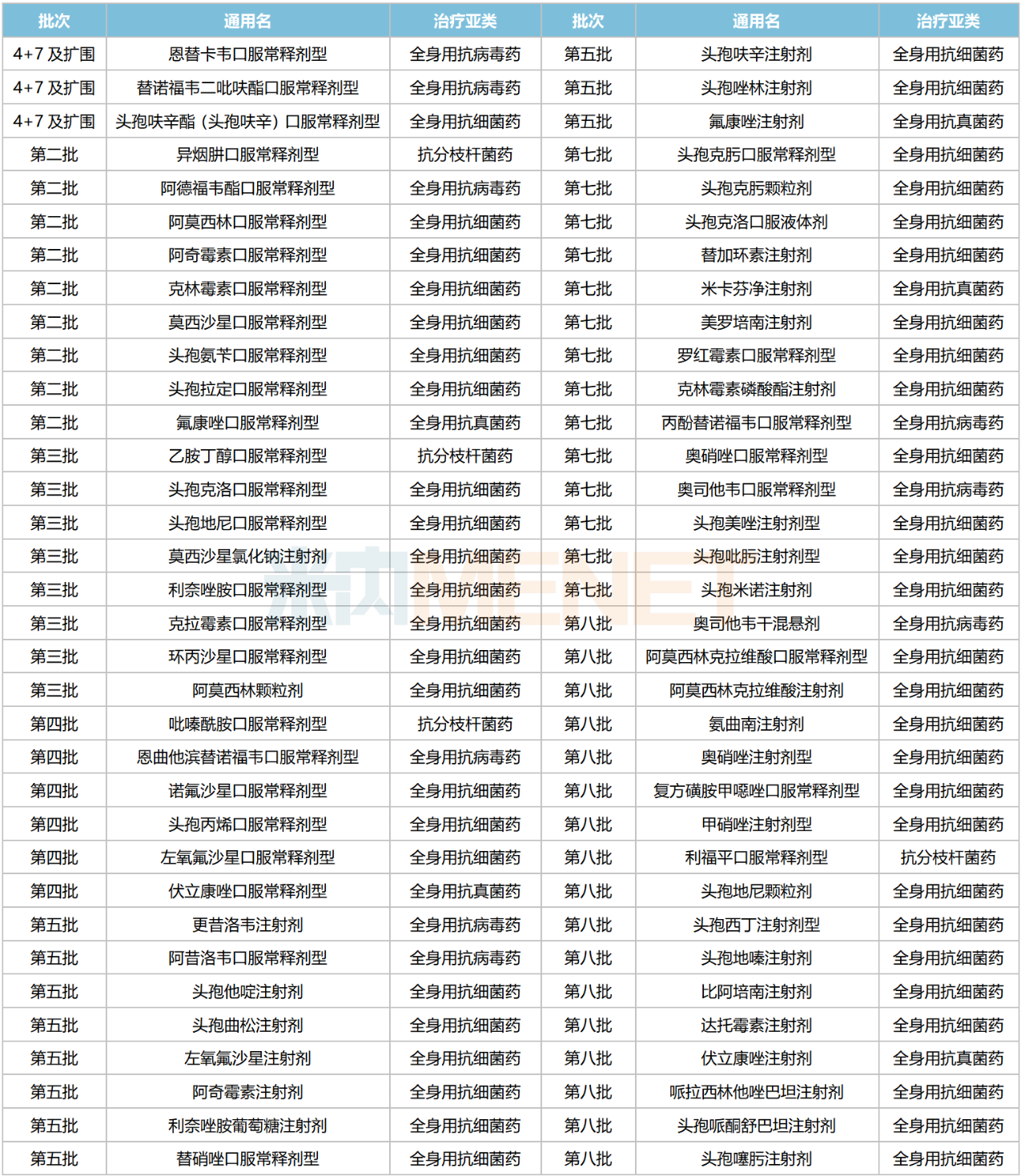

作为国内临床用药金额领先的品类,全身用抗感染药是集采的重点对象。在国家开展的七批八轮化药集采中,全身用抗感染药物分别有3个、9个、8个、6个、11个、14个、17个品种被纳入其中,合计68个品种(不含未中选品种)。

其中,全身用抗细菌药累计50个品种被纳入集采。

全身用抗感染药物国采情况

集采执行后,部分临床畅销的存量品种在公立医疗机构终端的销售额“大跳水”。

4+7及扩围集采中的恩替卡韦口服常释剂型、替诺福韦二吡呋酯口服常释剂型、头孢呋辛酯(头孢呋辛)口服常释剂型,2018年销售额分别超过88亿元、15亿元、20亿元,2022年分别超过16亿元、6亿元及7亿元。

第二批、第三批集采中的阿莫西林口服常释剂型、阿奇霉素口服常释剂型、头孢地尼口服常释剂型、莫西沙星注射剂,2019年销售额分别超过16亿元、15亿元、31亿元、40亿元,2022年分别超过7亿元、2亿元、7亿元、18亿元。

第四批集采中的头孢丙烯口服常释剂型、左氧氟沙星口服常释剂型、伏立康唑口服常释剂型,2020年销售额分别超过11亿元、12亿元、20亿元,2022年分别超过2亿元、8亿元、10亿元。

第五批集采中的头孢他啶注射剂、头孢曲松注射剂、左氧氟沙星注射剂、利奈唑胺注射剂、头孢呋辛注射剂、头孢唑林注射剂、氟康唑注射剂,2020年销售额分别超过53亿元、31亿元、45亿元、16亿元、43亿元、35亿元、10亿元,2022年分别超过22亿元、17亿元、33亿元、6亿元、5亿元、32亿元、13亿元、4亿元。

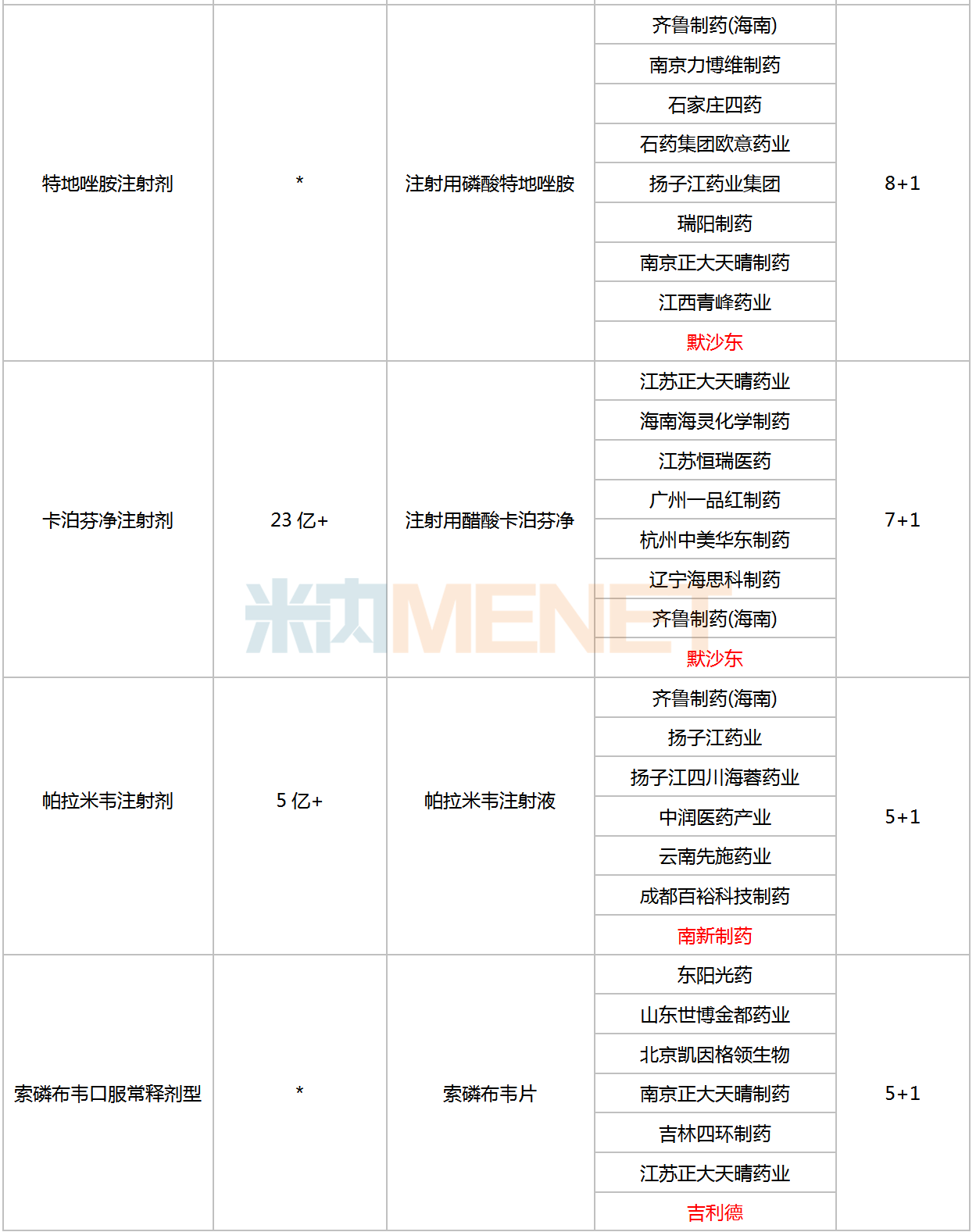

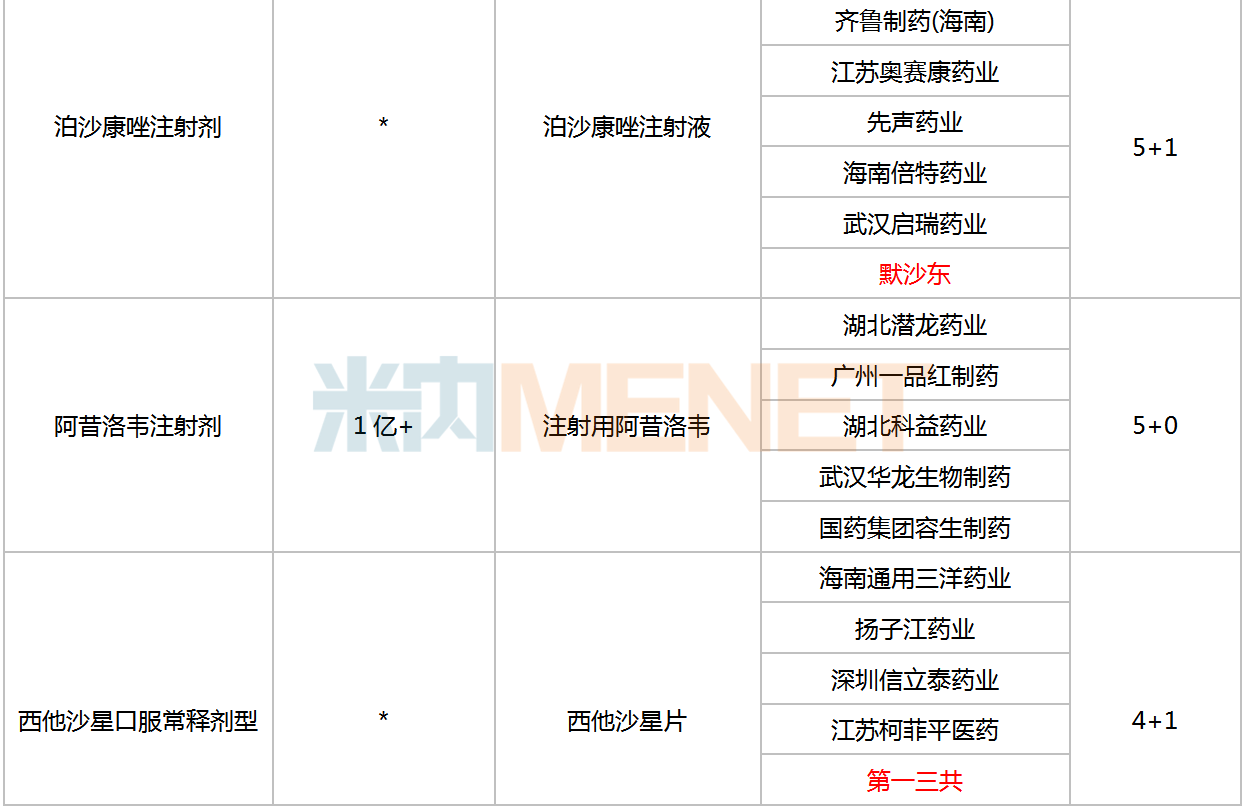

03、10个抗感染药备战集采

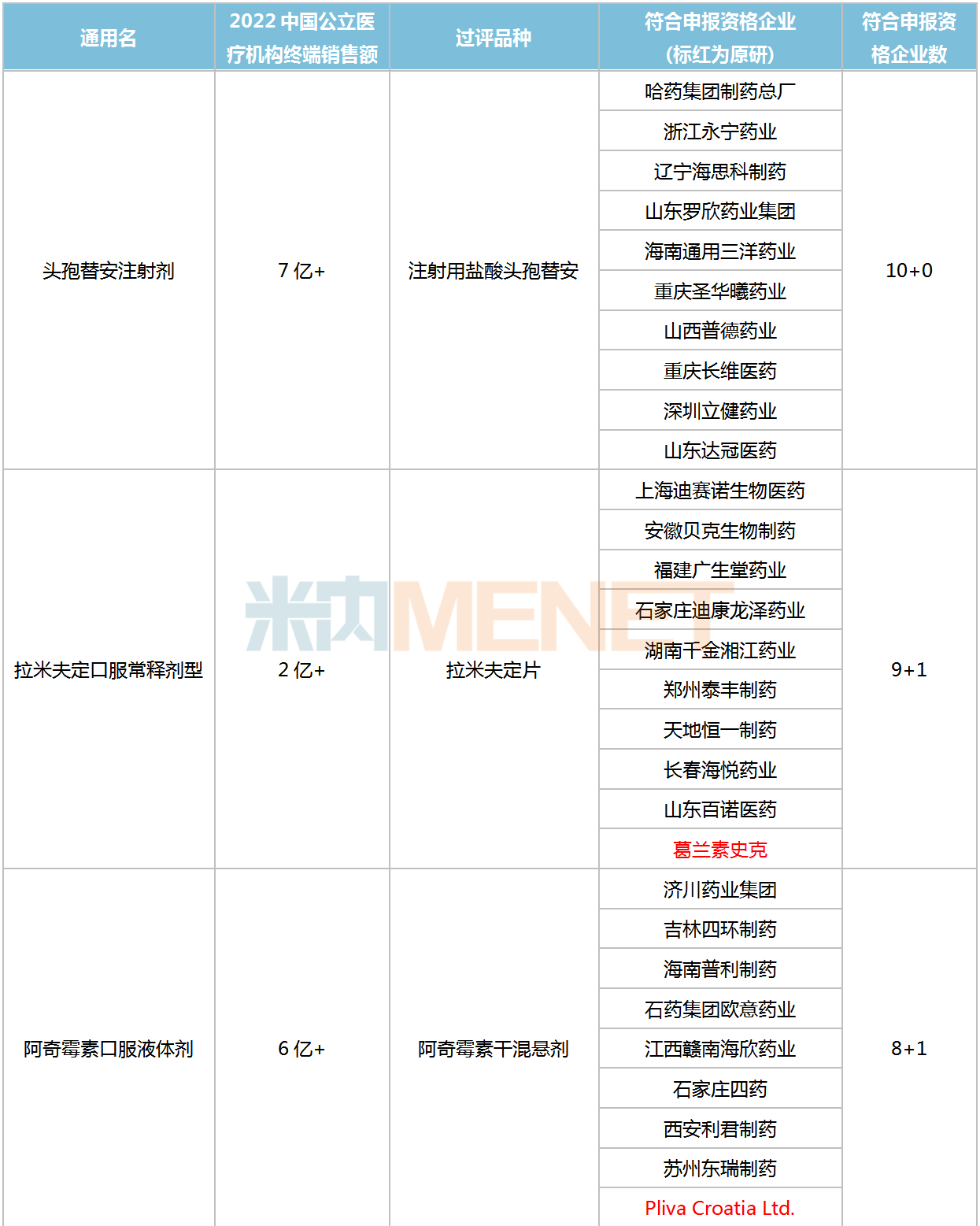

除去已纳入国家集采的品种,目前全身用抗感染药还有10个品种满足集采门槛,符合申报资格企业数达5家及以上,包含6个注射剂、3个口服常释剂型、1个口服液体剂。

满足条件且暂未纳入集采的抗感染药

注:低于1亿元用*代表,企业数以集团计

数据显示,10个品种2022年在中国公立医疗机构终端销售规模合计超过40亿元,卡泊芬净注射剂以超23亿元领跑。

2022年在中国公立医疗机构终端全身用抗真菌药TOP20产品中,注射用醋酸卡泊芬净排位第二,该产品由原研厂家主导市场,市场份额超过60%。

从竞争格局看,头孢替安注射剂、拉米夫定口服常释剂型、阿奇霉素口服液体剂、特地唑胺注射剂竞争激烈,符合申报资格企业数均达9家及以上;西他沙星口服常释剂型目前为4+1的格局,竞争格局良好。

从过评企业来看,齐鲁制药涉及的过评品种数量达4个,中国生物制药、扬子江药业等均达3个,广州一品红制药、海思科医药、石家庄四药、石药集团、四环医药等均有2个品种在列。

资料来源:米内网数据库

数据统计截至7月7日,如有疏漏,欢迎指正。

医药网新闻

- 相关报道

-

- 日本药企再曝丑闻 出名肠胃药产商数据造假超30年 (2024-04-29)

- 京津冀三地签署《共建京津冀·沧州生物医药家当园单干框架协定》 (2024-04-29)

- 湘鄂两省医保互联互通 “异地就医区域互认”后不下降报销比例 (2024-04-28)

- 天津成立高端医疗东西立异研讨院 启动立异转化家当化公共平台 (2024-04-25)

- 欧盟对中国医疗东西推销启动查询拜访 中方回应 (2024-04-25)

- 《医药集中推销责任监视员守则(暂行)》的布告 (2024-04-25)

- 2023年全国住民安康素养程度进步到29.70% (2024-04-25)

- 中选率92% 胰岛素国度接续推销中选价钱稳中有降 (2024-04-24)

- 医保码全国用户已超11.2亿 累计结算超过60亿笔 (2024-04-24)

- 湖南建设西医药强省 优化优质医疗资本延伸规划 (2024-04-19)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040