支原体肺炎高发,止咳平喘类中药材供应吃紧! |

|

今年,支原体肺炎出现爆发流行趋势,四川、浙江、河南等地均先后推出了中医药治疗支原体感染的方案(以下简称三省方案),多个一线城市门诊也出现“挤兑”现象,在此背景下,止咳平喘类中药材供给日趋紧张,价格上涨,务必引起相关环节注意。

图1:10月以来支原体肺炎百度搜索指数变化(来源:百度指数)

支原体肺炎感染症状以发热、顽固性咳嗽等为主要症状,一般呈阵发性且咳嗽比较剧烈,退烧后咳嗽还可能持续1-2周。患儿早期是刺激性干咳,后期随着气道分泌物的排出,会有咳痰的现象。当混合了流感病毒感染以后,可出现流感样症状如发热,伴咳嗽或咽痛。

本期,中康云瓴中药产业大数据平台就三省出台的治疗方案涉及中药材原料行情做一分析。

一、三省方案涉及药材原料价格涨跌情况

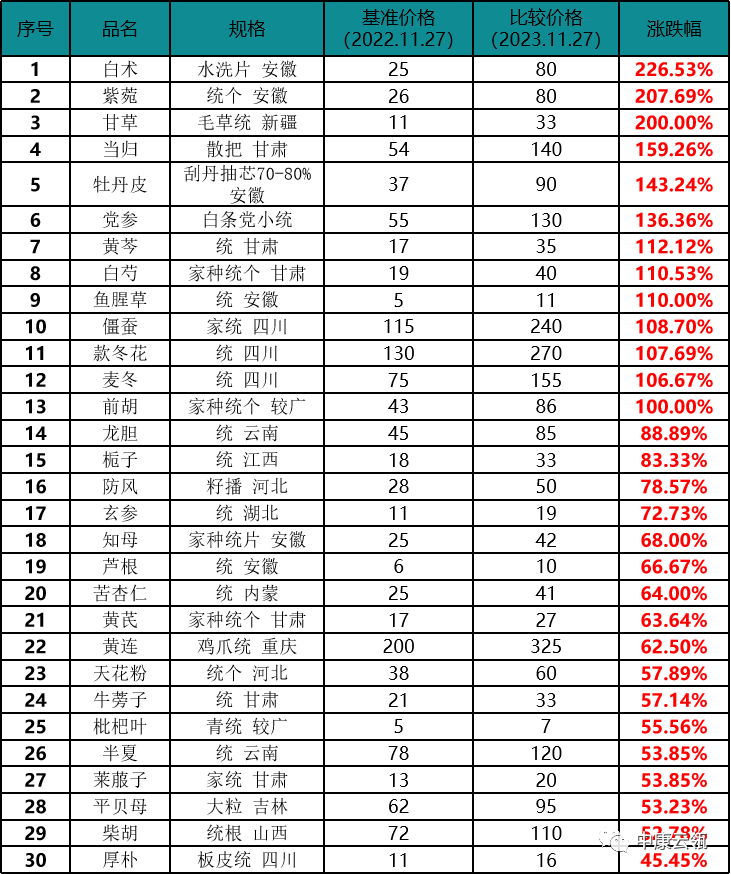

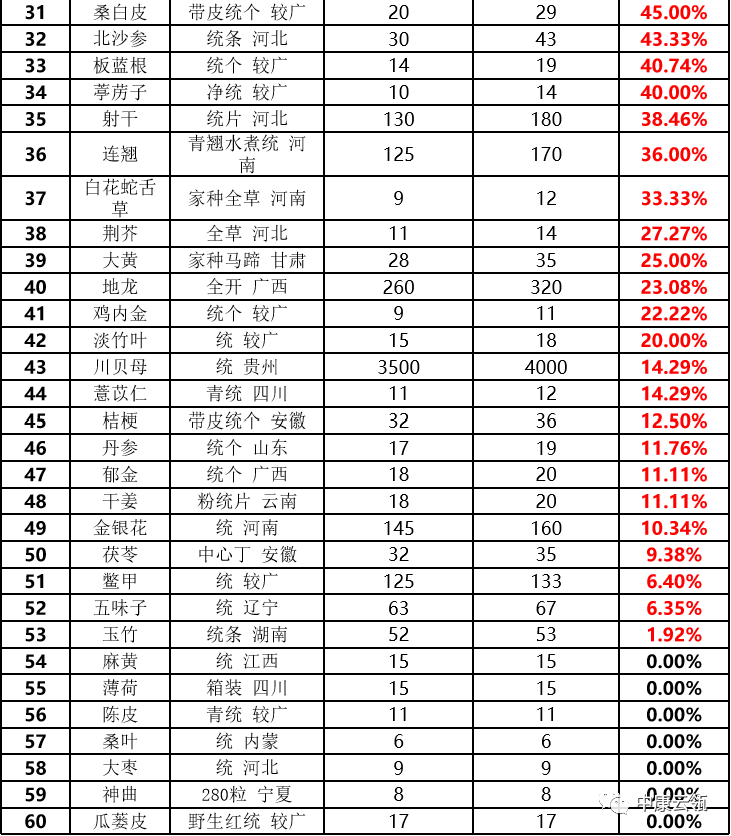

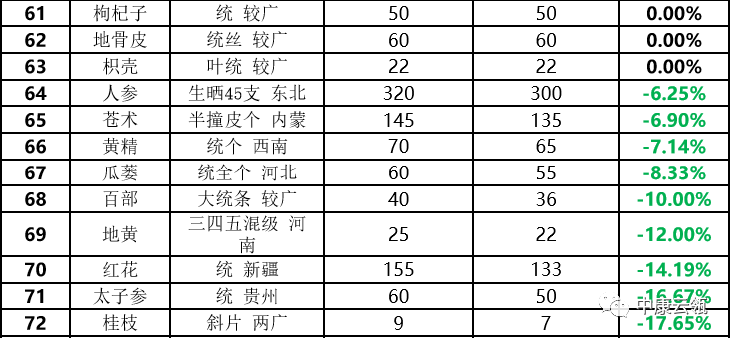

四川、浙江、河南发布的中医药治疗支原体感染方案中,共包括11种中成药,9种汤药方以及1个预防汤剂,涉及72种中药材原料。

表1:三省方案涉及中药材原料价格涨跌表

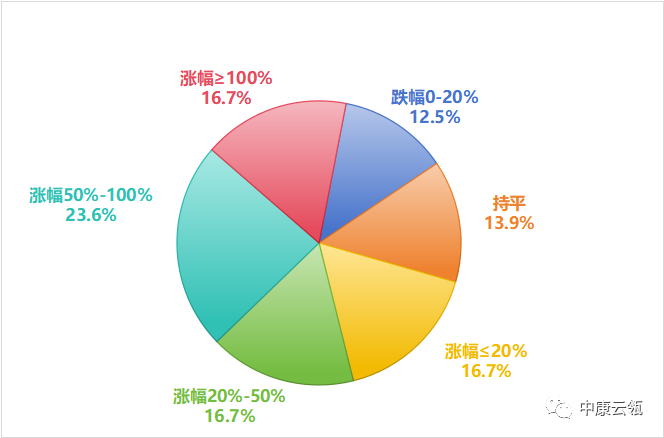

三省方案涉及72种中药材在2022年11月到2023年11月期间,价格上涨的居多,有53个,占比73.6%,下跌品种9个,占比12.5%;走平品种10个,占比13.9%。

图2:三省方案涉及中药材原料涨跌幅分布

其中,涨幅超过100%的品种数量12个,占比超过15%,如甘草2022年行情在10元上下徘徊,今年价格涨到30元以上,涨幅达到200%。

而由于近年中药材市场普涨,三省方案涉及的72种中药材中,下跌品种仅有9个,且跌幅没有超过20%。

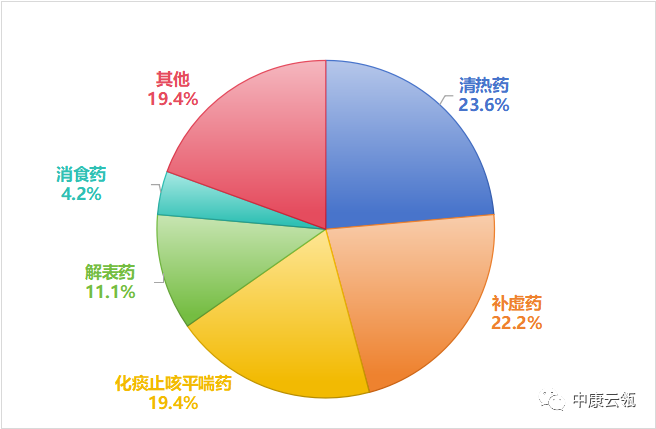

二、三省方案中涉及中药材分类分析

图3:支原体肺炎中成药分类

对三省治疗方案涉及药材分类分析,用药核心还是以清热解毒、补虚和化痰止咳药为主,这也符合中医对这类病症的用药思路,清热解毒、化痰止咳平喘,正气不足者,则需扶正祛邪。

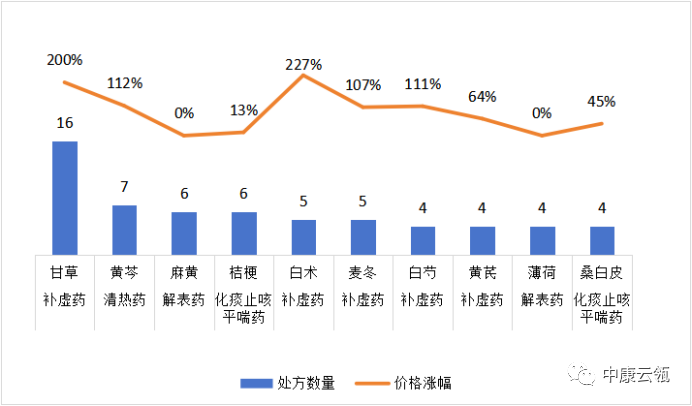

三、三省方案涉及药材使用频率前10品种行情点评

图4:三省方案中药材使用频率前10品种

甘草,作为中药界的万金油,基本是“十方九草”,位居使用频率之首也是理所当然。

今年产新后,甘肃等产区均反馈产地产量有限,产新期行情多有波动,商家关注较高。近期货源正常购销,价格从跌转稳,现市场甘草5-8丁价格在35元(千克价,下同)上下,继续关注后期货源走销情况。

黄芩,产地货源走动顺畅,市场新货来市量不大,市场商家较为关注,近期货源小批量走动较好,行情坚挺运行,现山西统货价格在38-39元左右。今年产量不大,关注后市消化情况。

麻黄,属毒麻品种,市场需有资质方可经营。因为市场经营商家少,流通量不大,商家少有关注,近期行情变化不大,切好的货价在23元上下,继续关注后期市场来货情况。

桔梗,目前内蒙古产区受降雪影响,产新结束,近期关注商家增多,但货源实际走销一般,行情暂时无明显变化,现市场桔梗内蒙古产去皮货价格在31-32元之间,其它地方含量货价格在43-45元之间。该品种除了内蒙古产区,其余产地产量不大,关注后市消化库存情况。

白术,今年受暴雨影响,河北地产货减产严重,但由于前期行情已经上涨,产新后行情在坚挺中运行,现市场安国一年生白术片价格在65元上下,继续关注后期货源实销情况。

川麦冬,距离产新还有一段时间,市场货源供应量相对不大,近期价格在坚挺中运行,现市场川麦冬药厂货价格在155元上下,中等货价格在165元,好货价格在170-175元之间,今年行情较高,种植面积不小,预计产新后行情下行压力较大。

白芍,产地上市量依然较大,受集镇市场走动不快、行情转萎影响,市场价格疲软不前,目前市场尾芍好的多要价在32-33元,一般的尾芍售价在30元左右,小三四级货售价在40元左右,大三四级货售价在40-45元之间不等。

黄芪,产地产新继续,今年产量一般,市场陆续新货上市,商家关注力度一般,行情平稳运行,现市场毛二条价格在18-19元之间,净二条价格在21-22元之间,继续关注后期货源走销情况。

薄荷,去年价格较高,刺激种植面积增加,今年产量较大,前期行情下滑,近期需求稳定,市场来货充足,商家出售比较积极,行情平淡运行,现统货价格在7-7.5元之间,后市利好有限。

桑白皮,广西等地正在产新,今年新货产量一般,市场近期货源处于正常购销状态,商家关注力度不高,行情平稳,现市场桑白皮半刮皮货售价在30元,刮皮80%的货价格在35元,出口级货价格在50-55元之间。

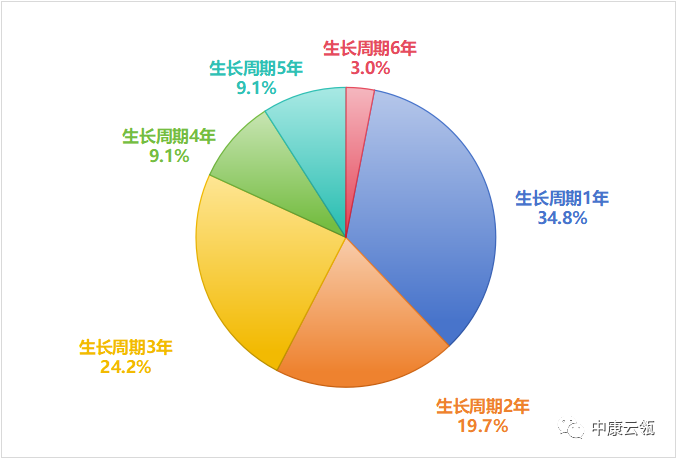

四、三省方案涉及药材品种生长周期分析

图5:三省方案涉及中药材品种生长周期

从三省方案涉及中药材品种生长周期来看,随着中药材种植技术成熟,大部分中药材生长周期都缩短到3年以内,一年生甚至几个月就产新的品种占比超过30%。

比如麦冬,麦冬主产于四川绵阳、湖北欧庙、福建泉州,山东为新产区,川麦冬主产区在四川绵阳市三台县花园镇及周边乡镇,是全国最大的种植基地。

麦冬多栽培于土壤肥沃、质地疏松、排水良好的平坡地或者稻田,种植技术要求低,管理粗放的特点而深受产区药农们的喜爱。一般都是每年的3-4月份产新,亩产在300-400千克左右,可以一边采挖一边种植,生长周期为一年,湖北麦冬是正月十五以后开始产新,四川麦冬产新开始基本上就是湖北麦冬产新结束时。由于麦冬生长周期短,高价持续时间不会超过2年,预计2023-2024年产新后行情会出现理性回落。

五、综合点评

1、白术、甘草等品种采购成本压力较大 原料压力测试显示,目前四川、浙江、河南三省发布的支原体肺炎防治方案涉及中药材原料从供应量压力上看,主要来自于白术、甘草、紫菀和款冬花等;而从质量压力上看,主要来自于当归、紫菀、款冬花等。

2、2022年之前甘草种植不赚钱 种植甘草一亩地需投入4000-5000元,亩产鲜货1500-2000千克,按照2022年之前鲜货3-5元的价格计算,每亩毛收益在4500-10000元之间,纯收益平摊到每年就很有限了,因此2017-2022年,甘草的种植面积都在萎缩。

2022年甘草产新后,鲜货价格上涨到7元,每亩收益达到1万-1.4万元,农户2023年种植积极性大大提高。而且,甘草家种与野生含量指标上有所差异,家种货甘草酸含量较低,野生货的甘草苷不易达标,其他项容易合格,因此进口中亚进口野生货甘草酸含量较高,在药厂投料使用时,两者多混合使用。国内野生甘草资源萎缩,但国外如哈萨克斯坦、乌兹别克斯坦和阿塞拜疆等地野生资源相对丰富。

综上所述,中药材普涨令药企和消费者苦不堪言,3年里,超过80%的品种都出现不同程度的上涨。本来,大部分涨价品种价格已经到顶,继续大幅上涨可能性不大,商家也普遍不看好后市。但近两个月的呼吸道传染病高发,给抗疫类药材,特别是止咳平喘类药材供给带来较大压力,部分品种价格再度冲高,不过,近3年高价刺激的产能已开始在秋冬季集中上市,有望缓解相关品种供给危机。

医药网新闻

- 相关报道

-

- 日本药企再曝丑闻 出名肠胃药产商数据造假超30年 (2024-04-29)

- 京津冀三地签署《共建京津冀·沧州生物医药家当园单干框架协定》 (2024-04-29)

- 湘鄂两省医保互联互通 “异地就医区域互认”后不下降报销比例 (2024-04-28)

- 天津成立高端医疗东西立异研讨院 启动立异转化家当化公共平台 (2024-04-25)

- 欧盟对中国医疗东西推销启动查询拜访 中方回应 (2024-04-25)

- 《医药集中推销责任监视员守则(暂行)》的布告 (2024-04-25)

- 2023年全国住民安康素养程度进步到29.70% (2024-04-25)

- 中选率92% 胰岛素国度接续推销中选价钱稳中有降 (2024-04-24)

- 医保码全国用户已超11.2亿 累计结算超过60亿笔 (2024-04-24)

- 湖南建设西医药强省 优化优质医疗资本延伸规划 (2024-04-19)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040