集采后,30多款降压药零售渠道销量上涨 |

|

《中国居民营养与慢性病状况报告(2020 年)》显示,我国18岁及以上居民高血压患病率为27.5%,呈上升趋势;60岁及以上居民的高血压患病率高达59.2%;18~44岁居民的高血压患病率为13.3%,呈年轻化趋势。

作为最常见的慢性病的用药,降压药在集采中受到了不小的关注,三十多个品种相继被纳入集采。那么在经历多次集采后,高血压用药市场的发展现状如何,接下来我们将从医院渠道、院外零售渠道进行多维分析。

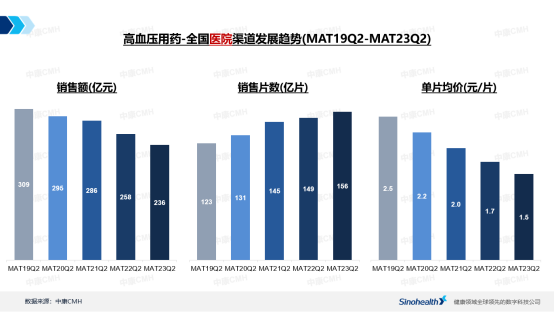

01、医院渠道3年复合增长率为负7.2% 院外零售渠道3年复合增长率为4.0%

中康CMH数据显示,在2022三季度至2023二季度的1年时间里,高血压用药市场在全国等级医院及零售药店两大渠道合计总规模为503亿元,其中,医院渠道的3年复合增长率为-7.2%,呈持续下跌态势,而院外的零售渠道3年复合增长率为4.0%,增速远超医院渠道;从规模占比来看,零售渠道的占比逐年攀升,其规模已超过等级医院,零售渠道的规模占比已达53%。由此可见,在高血压用药市场中,零售渠道的重要性凸显。

备注:等级医院指全国二级及以上公立医院,下同。

分渠道来看,随着集采的进一步开展,许多品种在医院渠道大幅降价。因此,高血压用药市场在医院渠道的均呈现连年下滑的趋势,在低价的吸引下,一部分患者回流到医院购买相关用药,从而刺激销售片数持续增长。

整体而言,医院渠道规模受价格下行的影响,呈明显的下滑趋势。同时,药店渠道也承受了集采落地执行的压力,未中标的品牌转战院外市场,尤其是原研药深耕零售药店,贵价药的份额持续提升拉高市场均价,因此市场整体价格呈上升趋势。

在规模表现方面,近年来高血压用药在药店渠道的规模持续上升。不过,随着第七批集采的落地执行及门诊共济等政策的推进,药店渠道规模同比有所下滑。

02、集采不断深入 院内外发展态势分化

降血压药各细分赛道中,占比最大的是钙通道阻滞剂(CCB),早在“4+7”药品集采试点时,降压药中的“一哥”氨氯地平便已纳入集采范围。而在去年11月落地执行的第七批集采中,“二哥”硝苯地平亦榜上有名。

目前,CCB的头部通用名均已纳入集采,且均为仿制药中标。随着未中标原研药在院外发力、处方持续外流,CCB在零售的规模已经超越医院,渠道占比达56.4%。

其次是作用于肾素-血管紧张素系统的药物。截至目前,该子分类下已有十余个品种进入带量采购范围,但在医院渠道占比较高的氨氯地平贝那普利并未纳入集采。

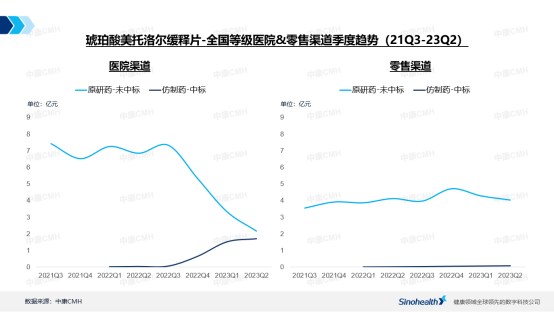

β-受体拮抗剂在高血压用药中占比排名第三,随着琥珀酸美托洛尔缓释片、盐酸普萘洛尔片在第七批集采中标,院内外呈现出不同的发展态势,β-受体拮抗剂在零售渠道保持正增长,而在院内表现为负增长。

03、聚焦第七批集采品种 不同渠道表现差异大

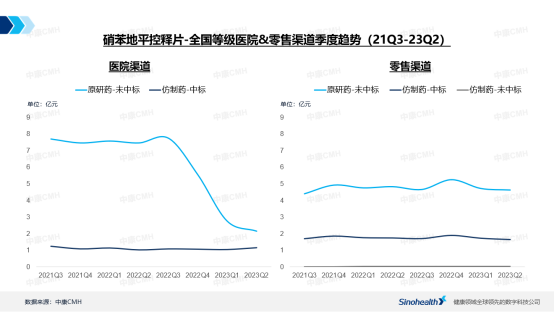

第七批中标的硝苯地平控释片和琥珀酸美托洛尔缓释片,均在高血压用药中份额占比名列前茅。

硝苯地平控释片在高血压市场中的医院渠道和零售渠道的品种份额排名中分别位列第一、第二,相比于缓释片来说,其突出优势是可通过控释衣膜缓慢恒速或接近恒速地释放药物,从而使得降压更平稳、不良反应发生率更低,其中极难突破的“控释衣膜”制作技术是原研药长久以来保持高份额的核心竞争力之一,但随着近年来越来越多仿制药通过一致性评价,原研药也受到了一定的冲击。

在该品种进入集采之后,未中标的原研药在医院渠道的规模有幅度较大的下滑,但在零售渠道表现平稳,且规模略有上升。

再来看琥珀酸美托洛尔缓释片在不同渠道的表现。与硝苯地平控释片情况相仿,自该品种进入集采之后,未中标的原研药在医院渠道的规模有明显下滑,但在零售渠道的规模有所提升。此外,仿制药不仅在院内规模迅速攀升,在院外也凭借中标的东风翻倍增长,增速达到1000%以上。

高血压作为患病率最高的慢性药,在历届集采中是“重头戏”,集采所涉及的品种范围不断扩大,剂型更加丰富,在2023年7月执行的第八批集采中有5个品种入选。

随着集采的不断深入,高血压市场格局在不断变化,院外市场的重要性越来越提升。

医药网新闻

- 相关报道

-

- 日本药企再曝丑闻 出名肠胃药产商数据造假超30年 (2024-04-29)

- 京津冀三地签署《共建京津冀·沧州生物医药家当园单干框架协定》 (2024-04-29)

- 湘鄂两省医保互联互通 “异地就医区域互认”后不下降报销比例 (2024-04-28)

- 天津成立高端医疗东西立异研讨院 启动立异转化家当化公共平台 (2024-04-25)

- 欧盟对中国医疗东西推销启动查询拜访 中方回应 (2024-04-25)

- 《医药集中推销责任监视员守则(暂行)》的布告 (2024-04-25)

- 2023年全国住民安康素养程度进步到29.70% (2024-04-25)

- 中选率92% 胰岛素国度接续推销中选价钱稳中有降 (2024-04-24)

- 医保码全国用户已超11.2亿 累计结算超过60亿笔 (2024-04-24)

- 湖南建设西医药强省 优化优质医疗资本延伸规划 (2024-04-19)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040