商业广告QQ

896000434

896000434

近年来,医改政策轮番出台,中国医药市场迎来了一波洗牌。OTC产品受集中采购影响较小,随着我国进入老龄化社会,医保资金压力日益增大。自我药疗将是人们解决健康问题的重要途径之一,OTC市场潜力巨大。米内网数据显示,2021年中国城市实体药店终端有140种OTC产品,预计销售额在1亿元以上(不包括双跨、涉及双跨规格的产品暂不在统计范围内),其中中成药79种,化学药61种。此外,据NMPA公告统计,2021年将有29种药品转为非处方药(11种为双跨),随着新竞争对手的进入,OTC市场将迎来新的局面。

呼吸疾病中药受热捧,化药聚焦消化代谢领域

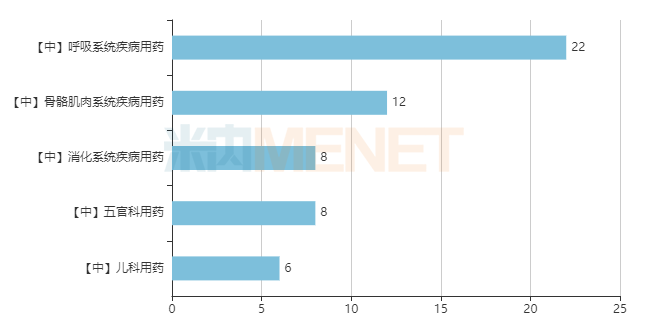

图1:销售额过亿元的中药OTC产品TOP5大类

销售额过亿元的中药OTC产品79种,分布在13大类,其中22种用于呼吸道疾病,主要涉及感冒药、清热解毒药、止咳化痰平喘药;用于肌肉骨骼疾病的药物有12种,包括跌打损伤药物、风湿性疾病药物和骨科止痛药物。用于消化系统疾病的药物有8种,包括便秘药、胃痛消食药、消暑药和痔疮药。耳鼻喉科药物主要涉及咽喉药物和其他眼科药物,儿科药物则涉及小儿感冒药、小儿厌食药、小儿止咳化痰药和小儿止泻药。

常见疾病如咳嗽、肌肉酸痛、跌打损伤、胃痛、消化不良、消暑、痔疮、小儿厌食、小儿腹泻等。消费者对中成药的喜爱程度还是很高的。一方面,消费者对常见病的自我用药意识逐渐增强;另一方面,中药“低副作用、高安全性”的理念深入人心。在双重助力下,上述类别中药的OTC产品成为市场热点。

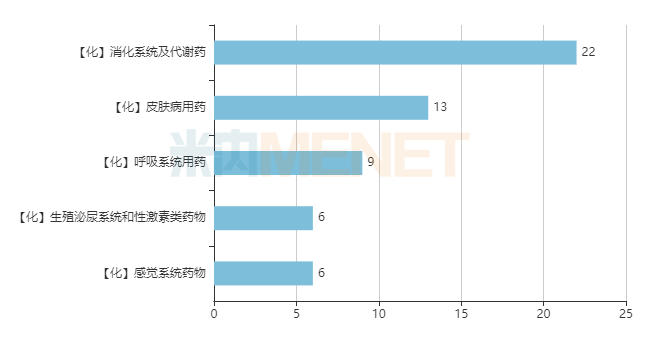

图2:销售额超过1亿的OTC产品的前5大类

销售过亿元的化学药品OTC产品有61种,数量上与中成药相差不远,但主要集中在8大类。其中消化系统和代谢类药物占22种,主要涉及治疗胆道和肝脏疾病的药物、口腔医学的药物、矿物质补充剂、维生素、止泻药物(肠道抗炎/抗感染药物)、治疗便秘的药物和治疗与胃酸分泌有关的疾病的药物。皮肤病用药占13种,包括抗痤疮制剂、抗菌药物和消毒剂、皮肤病抗生素和化疗药物、皮肤病抗真菌药和皮肤病皮质类固醇制剂。呼吸系统药物占9种,涉及止咳和感冒药、全身抗组胺药;生殖系统和性激素类药物涉及妇科抗感染药和抗菌剂、性激素和生殖系统调节剂,感觉系统药物涉及眼科药物。

与中成药不同,化学药品主要集中在皮肤病、抗菌消毒、妇科感染、维多利亚矿物质等方面。大多数消费者认为,用化学药品治疗这些疾病比中成药更快。

29个独家中药OTC超六成正增长,葵花、国药迎暴涨

表1:2021年预计销售额超过5亿元的中药OTC产品

米内网数据显示,2021年预计销售额超过10亿元的中药OTC产品有4个:感冒灵颗粒、健胃消食片均较2020年有所增长,而板蓝根颗粒、连花清瘟胶囊2020年受疫情影响销量大幅上升,2021年恢复正常水平。

连花清瘟是以岭药业独家品种,其中胶囊为OTC产品。该产品2019年销售额在6亿元左右。圣

感冒灵颗粒、健胃消食片、板蓝根颗粒均为非独家产品,市场竞争异常激烈。从品牌来看,华润三九医药在感冒灵颗粒中的市场份额高达95%,2021年增速有望超过12%。姜钟制药有限公司是健胃消食片的龙头企业,市场占有率达95%。白云山和记黄埔中药是板蓝根颗粒的龙头企业,市场份额在64%左右,预计较2020年略有增长。

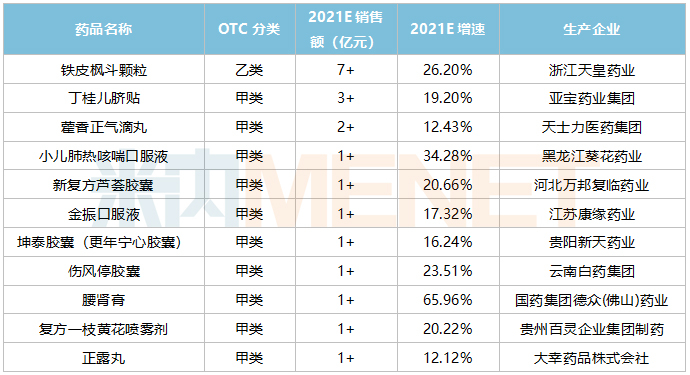

表2:2021年预计销售额超过1亿、增长率超过10%的中药独家OTC产品

29种独家中成药OTC产品中,有18种预计2021年销量实现正增长,其中11种增速超过10%。此外,预计销量仅小幅下降的11款产品中,大部分产品降幅均在10%以上,仅有3款产品降幅超过10%。

003010又一次,小儿肺热咳喘口服液被纳入儿童推荐用药。本品对包括甲型流感病毒、乙型流感病毒在内的多种常见呼吸道病毒均有明显的抑制作用,还能改善流感病毒感染引起的炎症反应。黑龙江葵花药业有限公司小儿肺热咳喘口服液2021年销售额预计为1.95亿元,增速超过30%。如果遵循这一趋势,预计2022年将超过2亿元。

国药德中(佛山)药业有限公司沈瑶软膏是2021年新增过亿产品,增长率为65.96%。膏药是治疗肌肉骨骼系统疾病最大的药物剂型。药物经皮肤和穴位吸收后,能迅速产生强大的药理作用,避免了口服药物对肠胃的刺激,方便快捷。

超10亿化药OTC产品仅1个,这个矿物质补充剂遭遇“三年跌”

表3:2021年预计销售额超过5亿元的化学品OTC产品

2021年,在中国城市实体药店的终端化学药品市场中,预计销售额超过10亿元的OTC产品仅有一款,葡萄糖酸钙锌口服液为非独家产品,龙头企业为傲诺(中国)药业,市场份额接近70%。此外,2021年小儿扑热息痛和左炔诺孕酮片销售额预计将超过9.9亿元,2022年预计将超过10亿元。两个产品非独家,龙头企业分别为华润三九(黄石)药业和华润紫竹药业。

销售额超过5亿元的化学品OTC产品主要集中在三大类,从细分品类来看,矿物质补充剂占比最大。值得注意的是,作为矿物质补充剂,葡萄糖酸钙口服液已连续三年呈现负增长,预计2021年增速将下降54.94%。可见这个细分市场的竞争异常激烈,只有强者才能在竞争中脱颖而出。

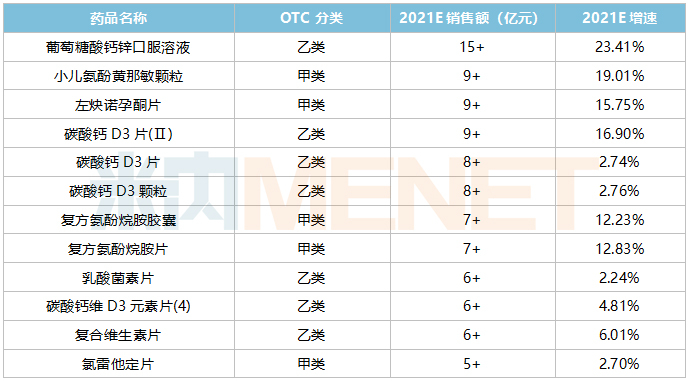

表4:2021年预计销售额超过1亿的独家OTC产品

销售额过亿元的非独家OTC产品占大多数,国内独家仅有一款,原创研究药物(或原创研发)6款。

北京振东康源药业的碳酸钙()D3片近三年在中国城市实体药店分别实现了7.91%、15.33%和16.90%的销售增长率,市场前景非常好。今年8月,振东药业宣布以58亿元出售温岚药业100%股权,震惊业界。温岚制药的主要产品包括碳酸钙D3片(二)和碳酸钙D3颗粒。“新东家”方圆资本表示,温岚通过完整的营销体系、经销商体系和客户体系覆盖市场。在此基础上,将助力温岚未来进行数字化转型,利用方圆自身的全球布局能力,助力温岚升级为更国际化的行业龙头。“转手”后的钙王能否再创佳绩,我们拭目以待。

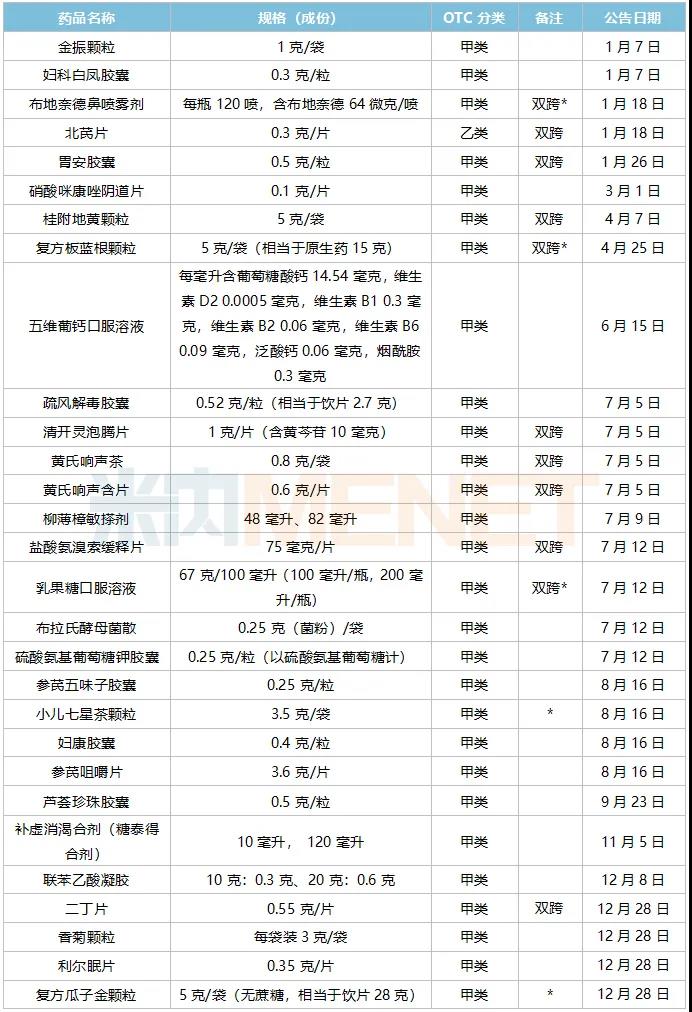

29个药品转为非处方药,千亿市场再掀巨浪

表5:2021年转化为非处方药的产品

注:*指之前产品规格已纳入OTC的产品。

根据NMPA警官公布的统计数据

根据MINE.com的数据,2020年,中国城市实体药店终端非处方药销售规模将超过2400亿元,其中非处方药占比接近40%。据此测算,预计2021年我国城市实体药店终端非处方药销售规模将接近千亿元。

目前在化工市场上畅销的OTC产品大多是非独家产品。在恒强的压力下,剩下的企业竞争异常激烈。同时,国产独家产品需要加倍努力才能突破重围。市场上有大量的独家中成药,强势的依然强势。同时,在同一个待遇领域,竞争产品之间竞争激烈,因此品牌实力尤为重要。

随着自我用药的不断推广,相关部门会根据药品特点及时调整分类。随着更多的药物转化为非处方药,零售市场的新竞争将再次开始。

来源:米内网数据库、NMPA官网

注:Minenet中国城市实体药店终端竞争格局数据库是城市实体药店数据库的放大版,覆盖297个城市及以上(不含县乡实体药店),持续监测所有品类。以上销售金额按终端产品平均零售价计算。