商业广告QQ

896000434

896000434

“其实通策医疗的复利之路才刚刚开始。”

通策医疗董事长卢建明在2021年致全体股东的公开信中说的话,现在让股东失望了吗?

日前,针对上交所《关于通策医疗股份有限公司非经营性资金往来等相关事项的问询函》,通策医疗发布公告,对非经营性资金往来、向关联方提供财务资助等问题做出回应。

通策医疗在公告中承认,财务资助事项主要是由于公司与关联方在出资过程中缺乏投资决策程序,导致非经营性资金往来,对出资时差理解不足,未能实现完全同步出资。

这意味着,早前业内关于公司实际控制人兼董事长卢建明、总经理兼财务总监王毅、董事会秘书张华等高管违规的传闻,已正式收到监管决定,并受到相应的监管处罚。

福无双至,祸不单行,一般医疗不止一个“坏心事”。市场观点认为,作为民营牙科领域的龙头,企业的一举一动都可能对细分行业产生影响,在种植牙收款预期叠加、牙科服务收费管理推进的情况下,内忧外患的通策医疗业绩似乎已经到了“天花板”。

“牙毛”显露疲态并非毫无征兆。自2021年6月通策医疗股价一度跨过420元门槛后,资本市场走势一路下滑。一年时间,通策医疗市值缩水900多亿。

内忧:企业“独立性”引质疑

“关联交易”暴雷?

通策医疗公告称,收到中国证券监督管理委员会浙江证监局(以下简称“浙江证监局”)出具的《关于对通策医疗股份有限公司及相关人员釆取责令改正措施的决定》,涉及的违规事项包括:未披露关联交易、财务资助及投资出资披露不准确、上市公司缺乏独立性。

浙江证监局认为,通策医疗的上述行为违反了《上市公司信息披露管理办法》等相关规定。公司实际控制人、董事长卢建明,总经理、财务总监王毅,董事会秘书张华对上述违规行为负主要责任。

因此,浙江证监局决定对该公司及相关责任人采取责令改正的监督管理措施,并记入证券期货市场诚信档案。

在发布浙江证监局责令改正决定后,通策医疗再次发布公告称,收到上交所《关于通策医疗股份有限公司非经营性资金往来等相关事项的问询函》,要求进一步核实并补充披露非经营性资金往来及财务资助、与关联方共同投资、上市公司独立性等事项。

通策医疗在回复上交所最新公告时表示,公司的独立性主要在于印章管理、人事管理、资金管理三个方面。在印章管理上,上市公司与实际控制人控制的关联方共享同一OA系统进行审批;财务人员工作中存在混用现象,导致部分财务人员同时申请使用上市公司印章和关联方印章,关联方资金支付由上市公司财务人员兼职审批。

由于公司和通策集团一直以“小总部,大事业”为公司管理理念,为了减少不必要的管理费用,提高一线业务人员的工作效率,共用办公系统和财务人员。显然,内部流程存在的风险这次是“雷霆万钧”了。

在业内人士看来,控股股东与通策医疗之间的财务独立,从公司内部管理的角度来看是有风险的,实际上反映了上市公司治理上的缺陷。正是上市公司财务独立的“因”导致了r的“果”

专家认为,保持上市公司的独立性是最基本的,但也是最重要的部分。要做好这一点,需要公司内部治理有效履职,外部中介责任落实,监管“露头”违规;同时,对于那些无法保证独立性的上市公司,无论是否是热门投资标的,都需要投资者高度警惕。

资料显示,成立于1995年的通策医疗是一家集临床、科研、教学于一体的大型口腔医学集团。十年间,公司营收和归母净利润分别从2011年的3.15亿和7000万增长到2021年的27.8亿和7.02亿。

凭借优异的跟踪和高增长业绩,通策医疗在二级市场被评为ld。

quo;牙茅”之称,股价从2017年20元/股左右一路飙涨到2021年6月25日的最高点421.99元/股,累计涨幅接近20倍。

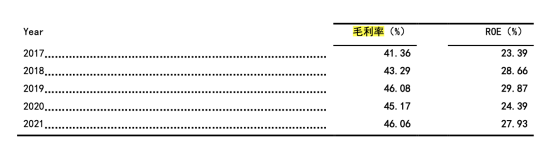

据2021年年报披露,2017-2021年,通策医疗的毛利率一直维持在40%以上,2021年通策医疗的毛利率46.06%,净资产收益率27.93%,虽然还是难以跟贵州茅台相媲美,但这一数据在医药行业中已经处于较高的水平。

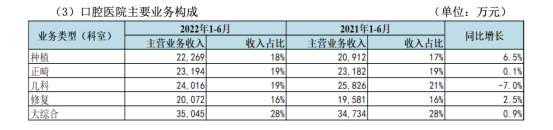

口腔治疗收费昂贵,特别是动辄花费数千甚至上万元的种植牙业务,这也是通策医疗可以维持高毛利的因素之一。按2022年半年报披露,通策医疗的业务包括种植、正畸、儿科、修复及大综合五大部分,其中种植业务收入贡献占比18%。

然而,股市瞬息万变。2021年,受政策和业绩增长放缓等因素影响,通策医疗的股价经历数次“过山车”,截至8月29日收盘,通策医疗报收于115.6元/股,市值仅371亿元。

外困:集采预期带崩股价

业绩失速敲警钟?

自去年下半年以来,种植牙纳入集采方案已在国家医保局开始部署,而集采政策对应的,正是通策医疗的种植牙业务。这也被市场解读为通策医疗股价持续下跌的主要原因之一。随着种植牙纳入集采,公立医院医疗成本有望降低,在越来越多口腔疾病被纳入医保范围进入集采后,民营医院利润空间将进一步受到挤压。

8月18日,国家医保局就《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)》公开征求意见。为规范项目和价格、实施集中带量采购奠定坚实基础。决定全面开展口腔种植收费和医疗服务价格调查登记工作。专项治理启动阶段(2022年8月),按照“横到边、竖到底、全覆盖”的原则,全面开展口腔种植收费和医疗服务价格调查登记。

事实上,近期在湖南、甘肃、陕西、湖南、安徽、江西等近多个省份地市,都在近期发布了类似的通知,多地医保局发布口腔种植收费和医疗服务价格调查登记的通知,被市场预期为后续实施种植牙集采、规范口腔种植医疗服务项目收费等工作做铺垫。种植牙集采工作从试点到深化,意味着大幅度降价已经“箭在弦上”。

通策医疗公开表示,医保局发布的文件符合预期,并且还将种植牙集采视为一个机遇:“我们认为还是会存在高中低分层的市场,我们既要做好即将到来的低价口腔市场,又要做好原有的高端业务。”

目前,通策医疗的种植牙业务主要集中在中高端领域,在半年报中,通策坦言,公司目前在低端市场的占有率不高,且对低端市场的战略仍处于深入探索阶段,因此在该领域的增长存在不确定性。

2021年末,浙江宁波下属的慈溪市率先推动平价“种植牙”项目顺利落地,使“种植牙”均价从8500元/颗左右降至3500元/颗左右,降价60%。

据通策医疗上半年业绩交流纪要,半年以来,宁波个人账户买单的,通策医疗一共做了94颗,在平价种植体推行方面,进展似乎并不顺利。

值得一提的是,医保进入集采后将能够覆盖绝大部分的中低档种植牙的需求,尽管高端客群并不会消失,但市场中高端种植牙的需求与增量都将会被大幅压缩。

据太平洋证券研究报告,在种植牙手术的费用构成中,核心材料种植体、基台、等耗材的费用占比达到75%,剩下的25%则为治疗费。按照集采后耗材费用80%的降幅计算,原本花费1万元的种植牙总费用,如果占比25%的治疗费用不变,总费用则降至4000元,降幅可达60%。如集采顺利落地,对依赖高端客户为主的通策医疗利润空间无疑会进一步被压缩。

2022年半年报数据显示,通策医疗上半年实现总营业收入13.18亿元,较去年同期增长仅0.05%,几乎停滞;实现归母净利润2.96亿元,同比下降15.73%,罕见负增长。

需要指出的是,通策医疗毛利率下滑同样显著。公开数据显示,上半年通策医疗毛利率42.39%,同比下滑4.36个百分点。目前,公司毛利率下降至2020年二季度以来的新低。

截至2022年上半年,通策医疗拥有营业口腔医疗机构65家。目前,通策医疗在浙江省内的口腔医院以杭州口腔医院集团有限公司 、杭州口腔医院集团城西口腔医院有限公司和宁波口腔医院集团有限公司三家总院为中心,加上各自具有管理关系的分院,构成3个“总院+分院”的区域医院集群。上述,三家总院总营收占通策医疗2021年营业收入的61%,剔除分红后总利润占公司利润73.5%。

“种植牙耗材采购数量占比超过80%的是民营口腔机构,对于大型民营连锁牙科诊所而言,每次耗材采购,也相当于一次小型集采;另一方面,民营医院的耗材采购、整体运营成本,都明显低于公立医院。公立医院和民营医院的耗材采购价差有时高达100%。”有业内人士表示。

无论是药品还是耗材,集采的初衷是挤掉“中间水分”实现“腾笼换鸟”,对于种植牙而言,“中间水分”同样需要挤一挤。降低患者负担,让医生收入更阳光,让医院真正实现良性、有序发展,医耗联动综合改革必然能走得更远。

复利之路在哪?

为应对口腔市场正在发生的结构性调整,通策医疗已经开始优化资源配置。

通策医疗在8月22日晚上举行的特定对象调研说明会上,董事长吕建明谈及近期备受关注的种植牙集采时表示,希望这次国家的惠民政策推出以后,市场能够非常快得到普及,公司的五六百名种植医生是有足够的能力去帮助这部分群体解决缺牙的问题。

“我们也在等待,也做好了准备”。吕建明表示,种植牙的问题,公司反反复复谈了一年多了,“请各位股东多帮我们做宣传,我们也有在3000、3500(一颗)的种植牙”,希望更多的客户能到我们这里来享受这个价位的服务。

同时也表示,下半年还会有8~10家蒲公英医院开业,年底蒲公英医院数量将会达到38~40家;上半年运营中的26家蒲公英医院中已经有17家盈利,上半年新开业的7家医院目前也已经有2家盈利;粗略计算,3~5年内,每家蒲公英医院每年至少能够为通策医疗贡献4000万元的营收。

考虑到充足的医护团队储备是企业发展的蓄水池,通策医疗认为,医疗人才的培养始终是医院未来保持持续增长的引擎动力。