商业广告QQ

896000434

896000434

近日,2022年国家医保目录调整通过初审的药品名单正式公布,344个药品通过初审,通过率70%。目录外西药和中成药199个,其中国内独家新药(即按新药申报审批的独家产品)46个。西药方面,恒瑞带领3个一类新药和1个改进新药突破。齐鲁独家新药口服溶膜精彩纷呈,康源、天士力、以岭等中药龙头企业10款新药参战.2022版国家医保目录风起云涌,我国公立医疗机构万亿级市场再次风起云涌。

官宣!接纳492个药品申报,344个成功过审

表1:近三年通过医保目录调整初审的药品情况。

来源:官方网站,国家医疗保障局

2020年的情况比较特殊,已纳入5个及以上省级医保目录的品种有493个,占了初审目录的大部分位置。2021年,医保局收到企业申报信息501个,涉及药品474个,通过初审药品271个,通过率57%。2022年,医保局收到企业申报信息537件,涉及药品490个,通过初审的药品344个,合格率70%。

与2021年相比,今年已申报或通过初审的药品数量有所增加。可见业界对医保目录调整的关注度更高。

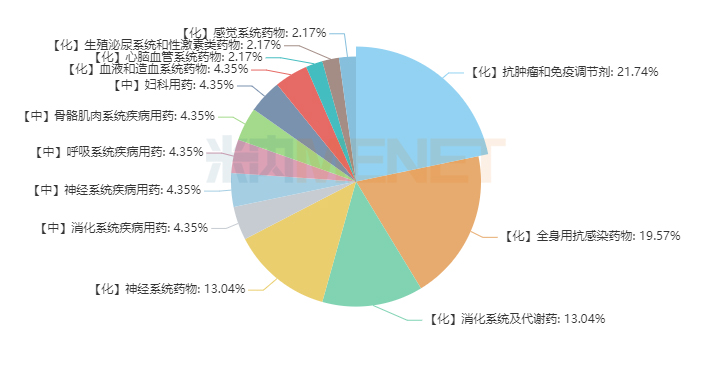

46个国产独家新药入围,超70%是新面孔!抗肿瘤和免疫调节最火热

据悉,2022年通过初审的国外西药184种,中成药15种。据Minenet统计,国内独家西药36种,国内独家中成药10种。这46款产品中,有34款是首次进入国家医保目录调整初步名单,新面孔比例超过70%。

图1:46种国内独家新药分布。

以及抗肿瘤免疫调节剂,2021年只有司沃替尼片进入了初步名单,其他9个都是新面孔。9个1类新药涉及多个重磅产品:国内首个第三代BCR-ABL抑制剂奥瑞替尼片、国内首个双抗体(PD-1/CTLA-4)卡单抗注射液、国内首个PD-L1 envolilizumab注射液、国内第二个CAR-T Reqiorense注射液均榜上有名。

全身抗感染药物包括两个一类新药,注射用甲磺酸奥马环辛和阿苏定片(目录外条件1,适应症为抗HIV),两个改进新药,左奥硝唑分散片和恩替卡韦颗粒,一个新的复方制剂,注射用头孢噻肟钠和他唑巴坦钠。北京瑞业制药有限公司4款粉液双室袋头孢菌素注射剂再次通过初审。

在神经类药物中,有一种新药,注射用磷酸丙泊酚二钠,是一种领先的麻醉剂。此外,国内领先的口腔溶解膜——齐鲁独家新药盐酸美金刚口腔溶解膜也已通过初审。目前国内上市的口腔溶膜有6种,其中5种按新药申报批准。奥氮平口腔溶解膜去年通过初审,但最终没有“投保”。今年也出现在初审名单中,但不是独家产品。

十种新中药分布在消化系统、神经系统、呼吸系统、肌肉骨骼系统和妇科。金荣颗粒是2018年批准的6.1类新药,于2020年和2021年进入初步名单。由“抗疫三方”转型而来的华氏败毒颗粒、宣肺败毒颗粒已成功进入2021版国家医保谈判目录。清肺排毒颗粒去年和今年进入初审名单。敏敏制药瑞奇舒威胶囊,揭阳区

le="text-align: center;"> 表2:通过2022年初审的国产独家1类新药(含1、1.1)

来源:米内网MED2.0中国药品审评数据库

恒瑞的羟乙磺酸达尔西利片和脯氨酸恒格列净片为2021年年底获批,瑞维鲁胺片是今年6月底获批,刚好有资格参与2022年医保目录调整工作。羟乙磺酸达尔西利片是首个国产的CDK4/6抑制剂,脯氨酸恒格列净片是首个国产的SGLT2抑制剂,瑞维鲁胺片是首个国产AR抑制剂,市场潜力巨大,若顺利进入医保,将迎来大放量。

表3:恒瑞早前已进入医保目录的创新药销售情况

注:销售额低于1亿元用*代替

来源:米内网中国公立医疗机构终端竞争格局

恒瑞已获批上市的创新药有11款,早前8款均已进入医保目录,2021年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端合计销售额接近90亿元,助力恒瑞稳坐“创新药一哥”宝座。

艾瑞昔布片是恒瑞最早获批的创新药,2016年中国公立医疗机构终端销售额仅为8000万元左右,2021年为目前销售峰值9.3亿元。

甲磺酸阿帕替尼片在2017年进入医保谈判目录后,当年销售额直接突破15亿元,2019年销售峰值为23.9亿元,该产品2021年的销售额回落至18亿元左右。

同在2018年获批、2019年以后进入医保谈判目录的硫培非格司亭注射液、马来酸吡咯替尼片的销售曲线一致,2018年两个产品在中国公立医疗机构终端销售额低于1000万元,2019年分别冲破3亿元、5亿元关口,2020年成为新10亿元单品,2021年再创销售新高峰。

2019年获批的注射用卡瑞利珠单抗是目前恒瑞最畅销的创新药,2020年进入医保谈判目录后,2021年销售额涨至25亿元;而同样在2019年获批的注射用甲苯磺酸瑞马唑仑,进入2021版医保谈判目录后,当年销售额也涨至1.4亿元。

表4:通过2022年初审的国产独家改良新药(含2.2、2.3)图片

注:销售额低于1亿元用*代替

来源:米内网中国公立医疗机构终端竞争格局

大品种改良新药已成为了近几年新药研发的一个热门方向,大品种在市场上耕耘多年已获得了医生和患者的广泛认可,改良新药具有增强药效、降低副作用、提高患者的服药依从性等明显的临床优势,是“性价比更高”的产品。今年通过初审的国产独家新药中有多个改良新药,均是初次通过医保初审的产品。

恩替卡韦经历了国采后销售规模缩减,但依然是中国公立医疗机构终端全身用抗病毒药TOP1品种,恩替卡韦颗粒在2021年9月获批上市,填补了国内治疗慢性乙型肝炎儿童适用剂型的空白。

头孢噻肟是中国公立医疗机构终端头孢类TOP10品种,早前已上市的头孢噻肟舒巴坦2021年的销售额也超过了14亿元。他唑巴坦是舒巴坦改造之后得到的强力β-内酰胺酶抑制剂,已上市的头孢哌酮他唑巴坦销售额也超过了13亿元,注射用头孢噻肟钠他唑巴坦钠的潜力可期。

目前的医保目录调整工作为每年一次,今年7月1日后获批的PD-1单抗普特利单抗注射液、国产新型抗CD20单抗瑞帕妥单抗注射液只能等待明年的医保目录调整周期。而去年7月1日至今年6月30日期间获批的新产品中仍有一些国产独家新药未进入本次初审名单,如中药抗肿瘤新药淫羊藿素软胶囊、国内首个狂犬单抗奥木替韦单抗注射液,高端制剂盐酸米托蒽醌脂质体注射液和注射用紫杉醇聚合物胶束,这些“沧海遗珠”未来的发展方向同样备受市场瞩目。

据悉,待初审名单公示结束后,将进入专家评审、谈判竞价环节,从目前进度来看,与早前方案提出的时间节点晚了一个月左右,专家评审阶段原为8月开展,谈判竞价阶段原在9-10月,计划11月公布结果。今年的医保目录调整是下半年医药行业的重大事件,米内网将继续关注进展,敬请留意最新报道。

资料来源:国家医保局、米内网数据库等注:米内网《中国公立医疗机构终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。