商业广告QQ

896000434

896000434

第八批集中采购牵动着业内人士的神经。作为集中采购的重点对象,16个品种的全身性抗菌药物符合4个条件。2021年,全国公立医疗机构终端销售总额超过310亿元,其中9个品种年销售额超过10亿元,5个品种超过8家竞争企业,华北制药、科伦、比特、齐鲁等品种上市。

1200亿抗细菌药市场!头孢类药物占据近半壁江山

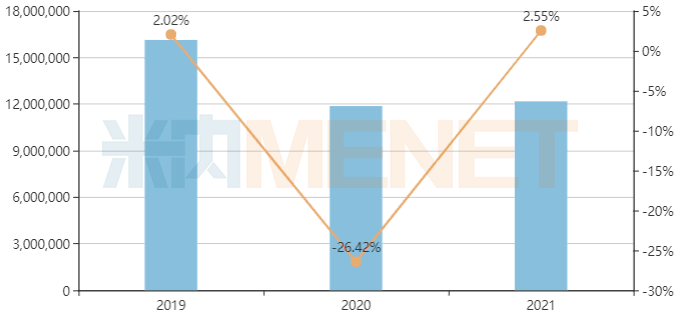

近年来,在限输、限抗、集中采集等一系列政策的影响下,全身性抗菌药物市场持续承压。内网数据显示,2021年,全国城市公立医院、县级公立医院、城市社区中心、乡镇卫生院(国内简称公立医疗机构)终端全身性抗菌药物销售额超过1200亿元,同比增长2.55%。

我国公立医疗机构终端全身性抗菌药物销售情况(单位:万元)

来源:Minenet中国公立医疗机构终端竞争格局

从分类来看,抗菌药物前5位依次为头孢菌素类、青霉素类、其他抗菌药物、碳青霉烯类和喹诺酮类。头孢菌素作为集中集采的重点对象,近年来销售规模不断缩小,但仍处于市场领先地位,2021年市场份额为46.77%。青霉素类抗菌药物位居市场第二,2021年销售额增长12.15%。由于主要品种已收,2021年喹诺酮类销售额同比下降18.26%。

从厂商结构来看,辉瑞是头孢菌素类的市场领导者,占10.76%的市场份额;青霉素类抗菌药物市场龙头企业为华北制药和瑞阳制药,市场份额超过12%。碳青霉烯类药物市场以住友和默沙东为主,市场份额分别为24.88%和23.35%。喹诺酮类药物市场销量前3名的企业是浙江制药、杨紫茳制药和三公一号。

36个抗细菌药已集采,4个超10亿品种“腰斩”

国家采集的6批化学药品中,分别采集了1、6、7、3、8、11个品种的全身性抗菌药物,共计36个品种。其中首当其冲的是头孢菌素类,共采集了16个品种;其次是大环内酯类抗生素和喹诺酮类,有6个品种纳入收藏。

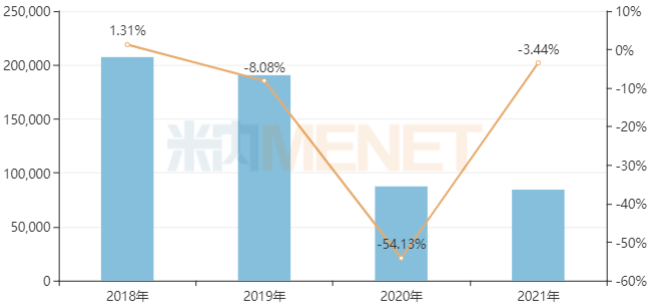

头孢呋辛口服恒释剂型曾是20亿元的大品种,也是唯一一个纳入第一批集采的抗菌药物。4 2019年3月实施试点,当年12月实施联盟扩容。作为首个纳入集中采集的抗菌药物,头孢呋辛口服恒释剂型在进入集中采集的三年间销售规模持续下降。2019-2021年,我国公立医疗机构终端销售额同比分别下降8.08%、54.13%和3.44%。2021年,该产品销售额突破8亿元。

中国公立医疗机构头孢呋辛口服缓释剂型销售情况(单位:万元)

来源:Minenet中国公立医疗机构终端竞争格局

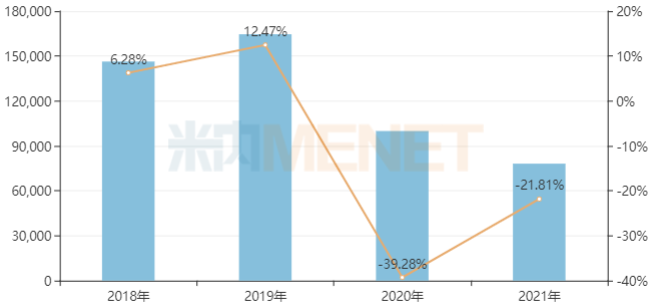

第二批纳入的全身性抗菌药物有6种,包括阿莫西林、阿奇霉素、克林霉素、莫西沙星、头孢氨苄、头孢拉定。执行时间是2020年5月。其中阿莫西林口服常释剂型和阿奇霉素口服常释剂型在被收缴前销售额均超过15亿元。

2019年我国公立医疗机构阿莫西林口服常释剂型终端销售额超过16亿元,2020-2021年分别同比下降39.28%和21.81%。2021年销售额不到8亿人民币。其中,2021年阿莫西林胶囊销量前3名的生产企业为石家庄中诺制药、鲁抗制药、华北制药,均为第三批中标征集该品种的企业,市场份额较之前进一步提升。

我国公立医疗机构阿莫西林口服缓释剂型销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

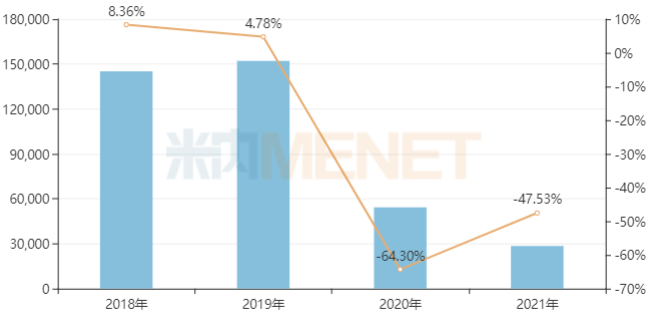

阿奇霉素口服常释剂型在中国公立医疗机构终端销售规模2019年超过15亿元,2020年、2021年分别同比下滑64.30%、47.53%,2021年销售规模不足3亿元。阿奇霉素口服常释剂型第三批集采中选品种包括阿奇霉素片、阿奇霉素胶囊。具体到阿奇霉素片这一产品,原研厂家辉瑞的市场份额从2018年的80.33%下滑至2021年的38.92%。

中国公立医疗机构终端阿奇霉素口服常释剂型销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

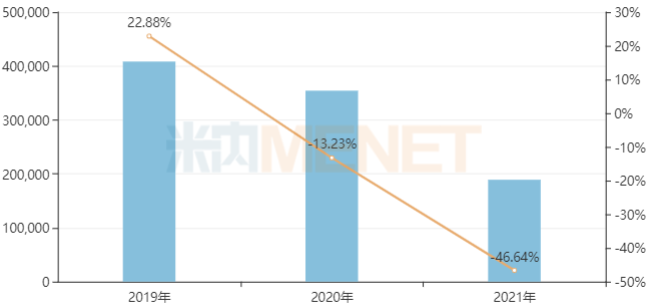

莫西沙星氯化钠注射剂是第三批集采品种,也是首个纳入集采的抗菌药物注射剂。第三批集采执行时间为2020年11月,莫西沙星氯化钠注射剂在中国公立医疗机构终端销售规模2019年超过40亿元,同比增长22.88%,2020年、2021年分别同比下滑13.23%、46.64%,2021年销售规模接近19亿元。

中国公立医疗机构终端莫西沙星氯化钠注射剂销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

莫西沙星氯化钠注射剂国采中选企业仅有红日药业、海南爱科制药,两家企业的产品均于2020年获批上市,市场占有率为零。2021年中国公立医疗机构终端海南爱科制药、红日药业的莫西沙星氯化钠注射剂销售额分别同比增长602.37%、302.11%,市场排名分别为第三、第五。

16个品种310亿市场生变,9个年销超10亿

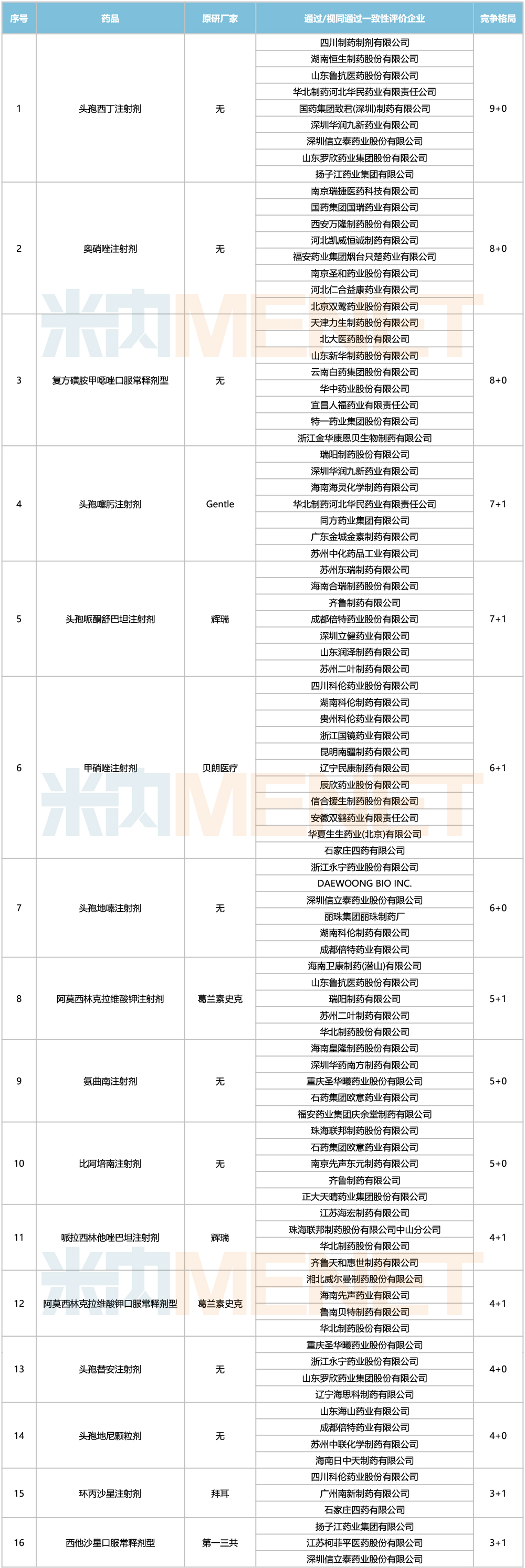

除去已纳入国家集采的品种,目前全身用抗细菌药有16个品种满足国家集采条件(4家过评/3家过评+原研)。其中,注射剂多达12个、口服常释剂型有3个、颗粒剂有1个。

满足4家条件的全身用抗细菌药

米内网数据显示,16个品种2021年在中国公立医疗机构终端销售规模合计超过310亿元。其中,9个品种销售额超过10亿元,哌拉西林他唑巴坦注射剂销售额超过83亿元、头孢哌酮舒巴坦注射剂销售额接近70亿元;复方磺胺甲噁唑口服常释剂型、头孢地尼颗粒剂、西他沙星口服常释剂型等3个品种销售额则低于1亿元。

值得一提的是,复方磺胺甲噁唑口服常释剂型为第七批集采流标品种,该品种已有8家企业过评,最后一家企业过评时间为2022年3月30日。由于该品种规模较小,若纳入下一批集采,预计相关企业的竞标积极性不高。

从竞争格局来看,头孢西丁注射剂竞争企业多达9家,奥硝唑注射剂、复方磺胺甲噁唑口服常释剂型、头孢噻肟注射剂、头孢哌酮舒巴坦注射剂等4个品种竞争企业均有8家,竞争较为激烈;头孢替安注射剂、头孢地尼颗粒剂、环丙沙星注射剂、西他沙星口服常释剂型等4个品种竞争企业均有4家,竞争格局良好。

此外,甲硝唑注射剂虽然过评企业多达11家,但由于有6家企业同属科伦集团,故该品种竞争格局为6+1。

从过评企业来看,华北制药涉及的过评品种数量多达6个,科伦药业、倍特药业、齐鲁制药、信立泰、华润医药等5家企业均有3个品种在列。

16个全身用抗细菌药符合条件企业图片

数据来源:米内网数据库

注:米内网《中国公立医疗机构终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。