“中药一哥”位置生变?肝炎药王独霸市场贩卖再暴跌 |

|

医药网1月29日讯 近期,“中药股一哥”之争再次呈现了重要局势:截至28日中午开盘,片仔癀以市值1778亿排在首位,而老敌手云南白药则到达1702亿元,两家药企的市值差距进一步放大,引发投资者热议:云南白药要出绝招了,片仔癀能顶住压力吗?片仔癀宣布了2020年业绩快报,公司整年营收65.07亿元,净利润16.67亿元,营收、净利润间断第五年呈现双位数增长。

“中药一哥”之争白热化,片仔癀净利润冲要20亿

图1:今朝在维护期内的1级中药维护种类

起源:米内网中国中药维护种类目次数据库

异样领有永恒窃密刻日的中药绝密配方,多年来对于片仔癀和云南白药之间的行业位置和将来前景的比拟从未结束。云南白药“家年夜业年夜”,是业务支出在百亿级其余中药龙头,而近年来片仔癀营收、净利润齐飙升,市值不时刷出新高,“中药一哥”抢夺战愈演愈烈。

片仔癀:药中“侈靡品”

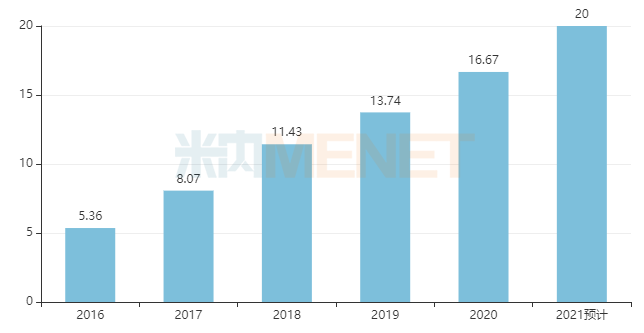

图2:片仔癀净利润环境(单元:亿元)

起源:年报、个股研报

从业绩增速而言,片仔癀近几年显明强于云南白药:片仔癀2016-2020年净利润增速别离为14.88%、50.53%、41.62%、20.25%、21.27%;云南白药2016-2019年净利润增速别离为5.38%、7.71%、5.14%、19.75%(2020年未有相关数据)。

有券商阐发以为,片仔癀的竞争力次要来自品牌的高端形象,以及由此带来的产物溢价才能。起首,片仔癀的可替代性不高,在保肝护肝畛域具备较高市园地位;其次,公司在鼓吹上是始终沿循“侈靡品”逻辑,即汗青悠长、原资料珍稀、立名海内等,今朝片仔癀活着界30多个国度和地域进口间断20多年位居中国中成药外贸单项种类进口前列,在海内华人圈有着极高的出名度和佳誉度。如斯一来,一粒片仔癀涨价至590元也不影响其销量,真正完成了“价量其升”。

今朝,年夜多券商都看好片仔癀能坚持优越的节拍,完成业绩稳步增长,预计公司2021年业务支出无望冲上80亿元,归母净利润超20亿元。

云南白药:公民级“神药”

云南白药的劣势次要来自其品牌和渠道,云南白药被誉为医治跌打毁伤、止血化瘀的公民级神药,在国际妇孺皆知,贩卖网络随处可见,其优越的渠道笼罩力在业内遭到普遍认可。近几年,片仔癀也向日化畛域进军,渠道笼罩力是症结一环,若能买通此环节,公司业绩无望更上一层楼。

近期,云南白药地下表现,在继续加年夜美肤产物的研发力度的同时,也会增强线上营销的力度。本年1月20日,云南白药在投资者互动平台中表现,公司已于2019年启动与薇娅等直播达人的相关单干,继续提升公司产物受众群体的多元化。电商购物、购药已成了今朝最热的贩卖形式,云南白药走“公民化”之路提升品牌,也无望带动其他产物的贩卖增量。

肝炎药王独霸市场,北上广占六成

我国肝病人数居高不下,维持在4.5亿人左右。米内网数据显示,2020年预计在重点城市实体药店中成药肝炎用药市场规模坚持在6亿元左右,受疫情影响增速放缓,但仍高于中成药整体增速程度线。

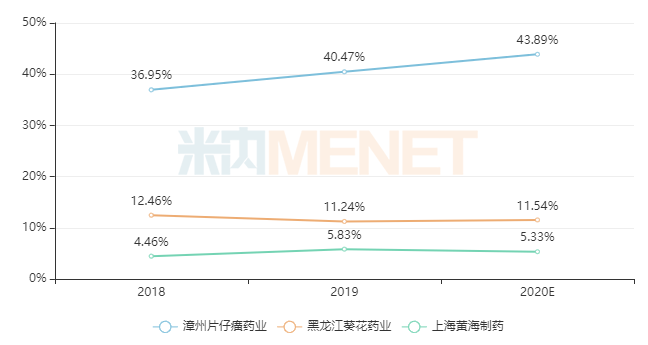

图3:肝炎用药TOP3企业的份额环境

起源:米内网重点城市实体药店终端竞争格式

TOP1药企已被片仔癀紧紧稳住,市场份额逐年攀升,领军位置已无人可以撼动。片仔癀在肝炎用药畛域的次要产物包含了片仔癀、片仔癀胶囊、茵胆平肝胶囊3个独家产物以及护肝片。

表1:肝炎用药TOP10产物环境

起源:米内网重点城市实体药店终端竞争格式

肝炎用药TOP10产物中7个为独家,片仔癀占了两个席位。片仔癀(锭剂)比来三年的贩卖额增速坚持在双位数程度,2020年预计市场份额下跌至40.32%。从城市来看,上海、广州、北京贩卖最炽热,年夜城市饮酒的人多,护肝需求也较年夜,2020年预计共计贩卖占比达六成,而TOP6城市合肥尽管贩卖体量不算太年夜,但比来两年的增速均超200%,后劲可期。

片仔癀胶囊在2019年的增速超过100%,2020年预计增速轻细下滑5%左右。2020年预计该产物在北京的贩卖额最高,占比达63%,上海、西安、杭州三个城市比来两年均有双位数的增速,企业可在将来加年夜市场规划。

品牌、研发、产物线,三箭齐发

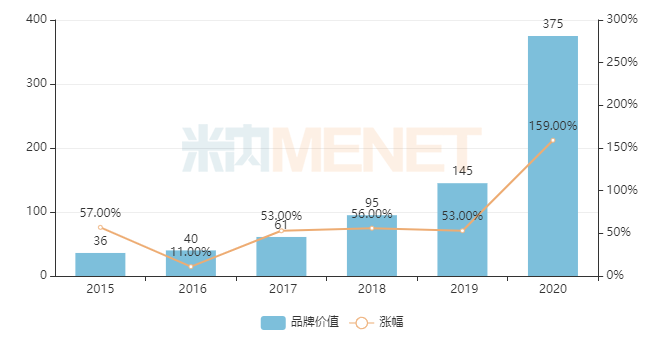

值得一提的是,片仔癀从2015年起开设体验馆,完成全国渠道规划与品牌的跨地区推行,借助渠道扩大劣势,提价放量显明,截至2020年岁尾,片仔癀体验馆数目曾经到达260家,体验管到达“渠道扩张+品牌鼓吹”双重作用。

图4:片仔癀品牌代价环境(单元:亿元)

起源:胡润品牌榜,仅供参考

片仔癀走高真个品牌路线,带动产物溢价才能一起飙涨。公司近年来从汗青文明传承、品牌推行、海内推行和学术推行方面扩展影响力:编写《片仔癀医治肝癌临床研讨结果宣布》等学术鼓吹文章,用临床数据论述片仔癀功能;借助“一带一起”的风向,扩展在国外的品牌影响力。在最新宣布的《2020胡润品牌榜》中,片仔癀代替云南白药成为医疗安康畛域的行业冠军,品牌代价比客岁下跌159%。

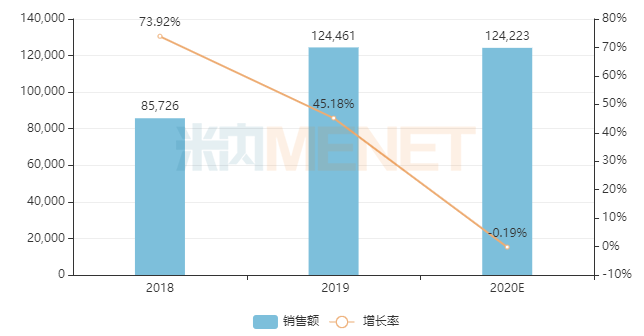

图5:安宫牛黄丸的贩卖环境(单元:万元)

起源:米内网重点城市实体药店终端竞争格式

作为对外鼓吹“小能手”的片仔癀,在丰厚产物线方面也是竭尽全力。2020年7月投资龙晖药业,把包含安宫牛黄丸(双人造品规)、西黄丸(双人造品规)等传统经典中成药支出囊中,跟着产物线裁减,将无望凭仗片仔癀品牌劣势,构成弱小的传统名方阵营,强化“一核”策略。在重点城市实体药店终端安宫牛黄丸是个10亿年夜种类,今朝领有批文的企业达121家,双人造品规十分契合公司走高端路线的作风。

表2:2018年至今片仔癀的新药报告环境

起源:米内网MED2.0中国药品审评数据库

在研发方面,片仔癀在2018年报告了中成药5类新药马钱子总碱囊泡凝胶并已获批临床,拟用于膝骨枢纽关头炎寒阻头绪证惹起的痛苦悲伤肿胀等症,该产物采取制剂新技术局部经皮给药使药物在病灶部位造成贮库并迟缓开释,对枢纽关头炎作用迅速耐久。名目后期由北京盈科瑞研发,2016年公司提供研讨用度约1200万并商定单方独特研讨。今朝膝骨枢纽关头炎的外用制剂次要有吲哚美辛凝胶、双氯酚酸钠乳膏、青鹏软膏、千山活血膏等药物,市场上暂无雷同顺应症及同剂型的中药产物上市,市场后劲可观。

2020年片仔癀向化药畛域进军,共报告了3个1类新药,今朝用于医治肝内胆管细胞癌、尿路上皮细胞癌等早期实体肿瘤的PZH2111片以及用于医治癌性痛苦悲伤的PZH2108片已获批临床,而用于医治非酒精性脂肪性肝炎的PZH2109胶囊在11月被动撤回申请,在进一步欠缺相关临床前研讨材料后无望再次报告。

结语

2020年10月,传出片仔癀化妆品分拆上市的新闻,刚开端投资者年夜多不买账,以为化妆品尽管利润高但同业竞争、跨国品牌竞争绝对剧烈,要得到胜利并非易事。今朝看来,片仔癀护肤品终端贩卖优越,分拆上市后能无效下降公司用度率,对母公司的业绩提振也能起到响应作用。药企跨界胜利与失败的例子均不少,终极成王败寇,有待市场验证。

数据起源:米内网数据库、公司年报、个股研报等

审评数据统计截至2021年1月28日,若有讹夺,敬请指正。

近期,“中药股一哥”之争再次呈现了重要局势:截至28日中午开盘,片仔癀以市值1778亿排在首位,而老敌手云南白药则到达1702亿元,两家药企的市值差距进一步放大,引发投资者热议:云南白药要出绝招了,片仔癀能顶住压力吗?片仔癀宣布了2020年业绩快报,公司整年营收65.07亿元,净利润16.67亿元,营收、净利润间断第五年呈现双位数增长。

“中药一哥”之争白热化,片仔癀净利润冲要20亿

图1:今朝在维护期内的1级中药维护种类

起源:米内网中国中药维护种类目次数据库

异样领有永恒窃密刻日的中药绝密配方,多年来对于片仔癀和云南白药之间的行业位置和将来前景的比拟从未结束。云南白药“家年夜业年夜”,是业务支出在百亿级其余中药龙头,而近年来片仔癀营收、净利润齐飙升,市值不时刷出新高,“中药一哥”抢夺战愈演愈烈。

片仔癀:药中“侈靡品”

图2:片仔癀净利润环境(单元:亿元)

起源:年报、个股研报

从业绩增速而言,片仔癀近几年显明强于云南白药:片仔癀2016-2020年净利润增速别离为14.88%、50.53%、41.62%、20.25%、21.27%;云南白药2016-2019年净利润增速别离为5.38%、7.71%、5.14%、19.75%(2020年未有相关数据)。

有券商阐发以为,片仔癀的竞争力次要来自品牌的高端形象,以及由此带来的产物溢价才能。起首,片仔癀的可替代性不高,在保肝护肝畛域具备较高市园地位;其次,公司在鼓吹上是始终沿循“侈靡品”逻辑,即汗青悠长、原资料珍稀、立名海内等,今朝片仔癀活着界30多个国度和地域进口间断20多年位居中国中成药外贸单项种类进口前列,在海内华人圈有着极高的出名度和佳誉度。如斯一来,一粒片仔癀涨价至590元也不影响其销量,真正完成了“价量其升”。

今朝,年夜多券商都看好片仔癀能坚持优越的节拍,完成业绩稳步增长,预计公司2021年业务支出无望冲上80亿元,归母净利润超20亿元。

云南白药:公民级“神药”

云南白药的劣势次要来自其品牌和渠道,云南白药被誉为医治跌打毁伤、止血化瘀的公民级神药,在国际妇孺皆知,贩卖网络随处可见,其优越的渠道笼罩力在业内遭到普遍认可。近几年,片仔癀也向日化畛域进军,渠道笼罩力是症结一环,若能买通此环节,公司业绩无望更上一层楼。

近期,云南白药地下表现,在继续加年夜美肤产物的研发力度的同时,也会增强线上营销的力度。本年1月20日,云南白药在投资者互动平台中表现,公司已于2019年启动与薇娅等直播达人的相关单干,继续提升公司产物受众群体的多元化。电商购物、购药已成了今朝最热的贩卖形式,云南白药走“公民化”之路提升品牌,也无望带动其他产物的贩卖增量。

肝炎药王独霸市场,北上广占六成

我国肝病人数居高不下,维持在4.5亿人左右。米内网数据显示,2020年预计在重点城市实体药店中成药肝炎用药市场规模坚持在6亿元左右,受疫情影响增速放缓,但仍高于中成药整体增速程度线。

图3:肝炎用药TOP3企业的份额环境

起源:米内网重点城市实体药店终端竞争格式

TOP1药企已被片仔癀紧紧稳住,市场份额逐年攀升,领军位置已无人可以撼动。片仔癀在肝炎用药畛域的次要产物包含了片仔癀、片仔癀胶囊、茵胆平肝胶囊3个独家产物以及护肝片。

表1:肝炎用药TOP10产物环境

起源:米内网重点城市实体药店终端竞争格式

肝炎用药TOP10产物中7个为独家,片仔癀占了两个席位。片仔癀(锭剂)比来三年的贩卖额增速坚持在双位数程度,2020年预计市场份额下跌至40.32%。从城市来看,上海、广州、北京贩卖最炽热,年夜城市饮酒的人多,护肝需求也较年夜,2020年预计共计贩卖占比达六成,而TOP6城市合肥尽管贩卖体量不算太年夜,但比来两年的增速均超200%,后劲可期。

片仔癀胶囊在2019年的增速超过100%,2020年预计增速轻细下滑5%左右。2020年预计该产物在北京的贩卖额最高,占比达63%,上海、西安、杭州三个城市比来两年均有双位数的增速,企业可在将来加年夜市场规划。

品牌、研发、产物线,三箭齐发

值得一提的是,片仔癀从2015年起开设体验馆,完成全国渠道规划与品牌的跨地区推行,借助渠道扩大劣势,提价放量显明,截至2020年岁尾,片仔癀体验馆数目曾经到达260家,体验管到达“渠道扩张+品牌鼓吹”双重作用。

图4:片仔癀品牌代价环境(单元:亿元)

起源:胡润品牌榜,仅供参考

片仔癀走高真个品牌路线,带动产物溢价才能一起飙涨。公司近年来从汗青文明传承、品牌推行、海内推行和学术推行方面扩展影响力:编写《片仔癀医治肝癌临床研讨结果宣布》等学术鼓吹文章,用临床数据论述片仔癀功能;借助“一带一起”的风向,扩展在国外的品牌影响力。在最新宣布的《2020胡润品牌榜》中,片仔癀代替云南白药成为医疗安康畛域的行业冠军,品牌代价比客岁下跌159%。

图5:安宫牛黄丸的贩卖环境(单元:万元)

起源:米内网重点城市实体药店终端竞争格式

作为对外鼓吹“小能手”的片仔癀,在丰厚产物线方面也是竭尽全力。2020年7月投资龙晖药业,把包含安宫牛黄丸(双人造品规)、西黄丸(双人造品规)等传统经典中成药支出囊中,跟着产物线裁减,将无望凭仗片仔癀品牌劣势,构成弱小的传统名方阵营,强化“一核”策略。在重点城市实体药店终端安宫牛黄丸是个10亿年夜种类,今朝领有批文的企业达121家,双人造品规十分契合公司走高端路线的作风。

表2:2018年至今片仔癀的新药报告环境

起源:米内网MED2.0中国药品审评数据库

在研发方面,片仔癀在2018年报告了中成药5类新药马钱子总碱囊泡凝胶并已获批临床,拟用于膝骨枢纽关头炎寒阻头绪证惹起的痛苦悲伤肿胀等症,该产物采取制剂新技术局部经皮给药使药物在病灶部位造成贮库并迟缓开释,对枢纽关头炎作用迅速耐久。名目后期由北京盈科瑞研发,2016年公司提供研讨用度约1200万并商定单方独特研讨。今朝膝骨枢纽关头炎的外用制剂次要有吲哚美辛凝胶、双氯酚酸钠乳膏、青鹏软膏、千山活血膏等药物,市场上暂无雷同顺应症及同剂型的中药产物上市,市场后劲可观。

2020年片仔癀向化药畛域进军,共报告了3个1类新药,今朝用于医治肝内胆管细胞癌、尿路上皮细胞癌等早期实体肿瘤的PZH2111片以及用于医治癌性痛苦悲伤的PZH2108片已获批临床,而用于医治非酒精性脂肪性肝炎的PZH2109胶囊在11月被动撤回申请,在进一步欠缺相关临床前研讨材料后无望再次报告。

结语

2020年10月,传出片仔癀化妆品分拆上市的新闻,刚开端投资者年夜多不买账,以为化妆品尽管利润高但同业竞争、跨国品牌竞争绝对剧烈,要得到胜利并非易事。今朝看来,片仔癀护肤品终端贩卖优越,分拆上市后能无效下降公司用度率,对母公司的业绩提振也能起到响应作用。药企跨界胜利与失败的例子均不少,终极成王败寇,有待市场验证。

数据起源:米内网数据库、公司年报、个股研报等

审评数据统计截至2021年1月28日,若有讹夺,敬请指正。

医药网新闻

- 相关报道

-

- 技术赋能未来|我院林智斌医师特邀担任热玛吉技术培训导师 (2025-08-05)

- 善吉秀:以信任为基,为生物科技合作开辟通途 (2025-08-05)

- Cell:哈佛团队破解百年难题,AI设计出首个可溶性Notch激动剂,实现T细胞高效制造与免疫增效 (2025-08-05)

- 两篇Science:冬眠动物的“超能力”或许也隐藏在人类的DNA中 (2025-08-05)

- Nature:“为母则刚”的科学——是什么让饥饿的母亲仍将孩子放在第一位? (2025-08-05)

- 益普生公布2025年上半年强劲业绩并上调全年财务指引 (2025-08-05)

- 42名西藏新疆先心病患儿在上海德达心血管医院获"心"希望 (2025-08-05)

- 第十一批药品集采竞争格式浮现 国度医保局提示招标企业迷信核算本钱、感性报价 (2025-08-05)

- 重磅首发!2025细胞外囊泡大会(厦门站)日程揭晓,医美大健康赛道再升级!9月26-27日,即将开幕! (2025-08-05)

- 《自然·医学》:33国17万人分析结果显示,教育程度与更好的记忆能力有关,但未能减缓年龄相关的认知衰退 (2025-08-05)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040