商业广告QQ

896000434

896000434

医药网8月23日讯 业界已听得见生物药集采的脚步声。近日,国度医保局在《对于政协十三届全国委员会第四次会议第3013号(医疗体育类184号)提案回答的函》中就“生物制剂推销机制”表现,将联合生物制剂的类似性、稳定性和可替代性等方面的特色,思索临床用药需求,充沛征求临床和药学专家以及相关企业意见,摸清企业产能,造成得当生物制剂特色的规定。

在国度顶层提出要做到应采尽采的指挥棒下,生物制剂显然不会是带量推销海潮中的破例品类。但基于生物药物类产物主观存在的特别性,归入集采范围的相关要素现阶段尚待详细了了。不外无须置疑的是,一旦症结信息获得明白,生物药集采势必将以与化学药物趋同的贬价力度汹涌而来。

生物药院内市场接近1500亿元

今朝,生物药未然成为环球医药家当竞争热门畛域和我国策略性新兴家当主攻偏向。在国内市场,生物药逐步反超化学药,晋级成为环球药物市场最年夜的支柱畛域,这体当初生物药于环球滞销药榜单中坐拥荆棘铜驼。而在国际市场,生物药的市场贩卖额亦在完成疾速增长。米内网数据显示,2020年生物药在中国公立医疗机构终真个贩卖额接近1500亿元,同比增长12.6%,贩卖额占比也由2019年的9.2%回升至11.8%,不时放大与中成药间的差距。

2020年中国公立医疗机构终端各药品类型贩卖额的占比环境

数据起源:米内网中国公立医疗机构终端竞争格式

生物药在我国院内市场占比不时攀升的起因在于,一是近年来生物成品中新上市的立异药绝对较多,尤其是抗肿瘤抗体类药物;二是生物成品中抗疫种类(如烦扰素、血液成品中免疫球卵白等)以及重磅抗肿瘤种类的市场需求较年夜,相关药品在临床使用量绝对较多。2020年中国公立医疗机构终端西药TOP20产物榜单中,人血白卵白、静注人免疫球卵白(pH4)、门冬胰岛素、曲妥珠单抗、贝伐珠单抗以及利妥昔单抗等生物药种类皆位列此中。

2020年中国公立医疗机构终端西药TOP20产物

数据起源:米内网中国公立医疗机构终端竞争格式

此中,最具看点的莫过于曲妥珠单抗、贝伐珠单抗以及利妥昔单抗这三年夜跻身榜单的抗肿瘤生物药。米内网数据显示,在2020中国公立医疗机构终端,虽然打针用曲妥珠单抗贩卖额略有下滑,但仍有超过50亿元的市场规模。今朝,该产物临盆企业仅有原研药企罗氏和复宏汉霖两家。尽管以后罗氏市场份额最年夜,但起初者复宏汉霖势头正猛,2020年第三季度才在中欧接踵获批上市的汉曲优在客岁共得到1.36亿元支出,而在本年上半年仅境内支出已增长至2.876亿元。

而贝伐珠单抗2020年在中国公立医疗机构终端市场规模则是到达46.2亿元,同比2019年的34.3亿元增长34.88%。原研药企罗氏今朝仍是该产物的龙头企业,但在齐鲁、信达、绿叶3家药企的生物相似药冲击下,其在重点省市公立病院中的市场份额开端呈现降低,贩卖额同比下滑超过15%。据悉,齐鲁制药的贝伐珠单抗打针液在2019岁尾获批上市,但其在2020中国公立医疗机构终真个贩卖额已超过15亿元,按此预算市场份额亦超过30%。

在2020年中国公立医疗机构终端,利妥昔单抗市场达43.6亿元。尽管原研药企罗氏仍盘踞紧张市场份额,不外跟着复宏汉霖、信达生物的利妥昔单抗生物相似药接踵获批,市场竞争格式未然产生改动。此中,复宏汉霖的汉利康作为我国首个利妥昔单抗生物相似药于2019年3月获批,2020年在中国公立医疗机构终真个贩卖额就超过7亿元。信达生物的达伯华作为第二款国产利妥昔单抗在2020年10月获批,虽然暂未披露详细的贩卖数据,但从PD-1克制剂信迪利单抗贸易化第二年便完成22.9亿元的支出问题来看,达伯华异样前景可期。

生物药集采仍需积聚更多教训

要是依照化学药知足“1+2”竞争格式便可归入国采范围的门槛,生物制剂现实上已有多个种类契合要求,但迄今为止已展开五批六轮的国采名单上仍旧只有化学药种类在列。有概念指出,出于对生物制剂在类似性、稳定性、可替代性和企业产能等维度的特别性考量,是国度医保局迟迟未开展对生物制剂集采的紧张起因。

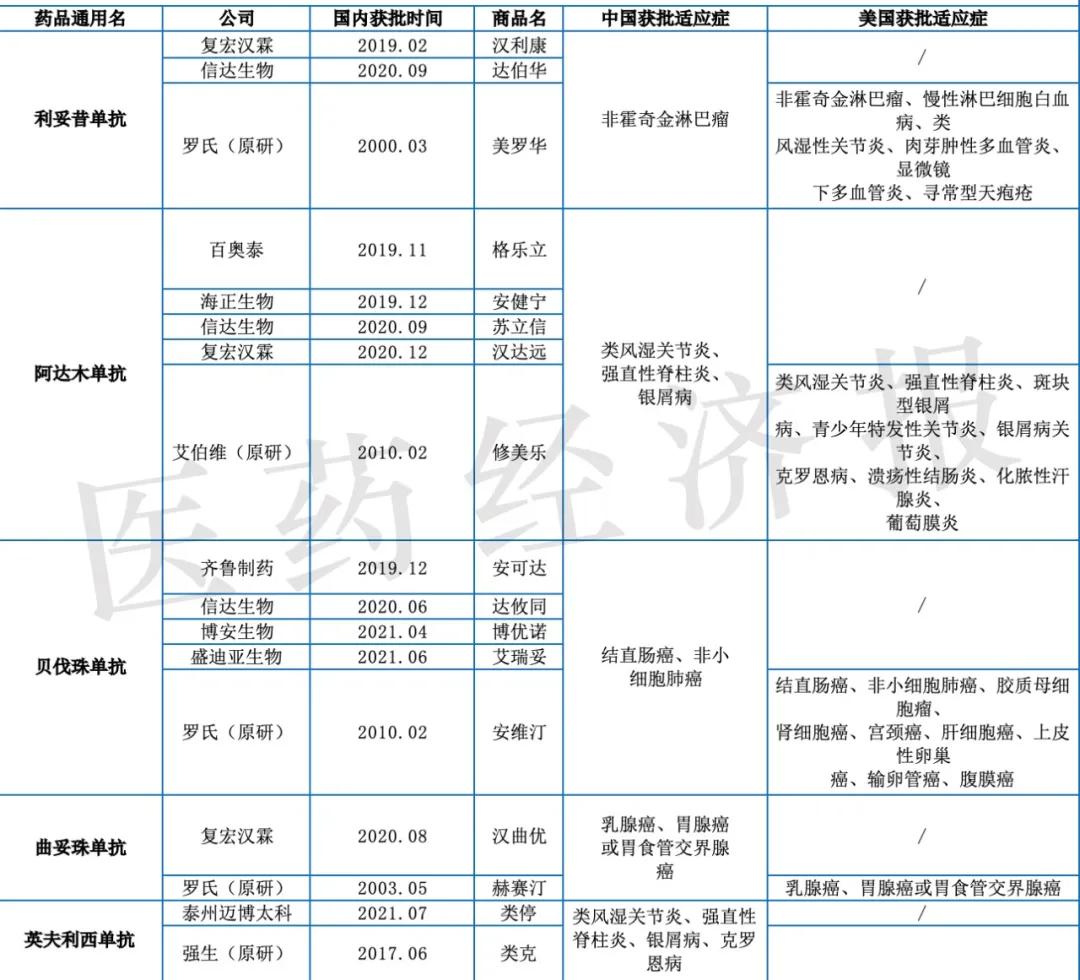

中国获批的单抗类生物相似药及其原研产物

除了知足充沛竞争的要求以外,归入集采的化学药还必要通过或视同通过一致性评估。有业内子士指出,和化学药一样,生物制剂亦存在着原研和仿造的区别,但因为生物年夜分子并不克不及像化学分子做到构造完整雷同,是以将其定名为生物相似物。虽然列国关于生物相似物的界说分歧,但都要求在质量、平安和无效性方面,与参照的原研药要有一定水平的类似性。

本年2月,CDE宣布《生物相似药类似性评估和顺应症外推技术指导准绳》,在《生物相似药研发与评估技术指导准绳(试行)》的根底长进一步增补生物相似药类似性评估和顺应症外推的指导性建议,进一步规范和指导生物相似药的开辟和评估。而后,CDE又陆续宣布针对利拉鲁肽、曲妥珠单抗、利妥昔单抗、阿达木单抗和贝伐珠单抗等种类的生物相似药临床指导准绳,对药代能源学、无效性比对研讨,平安性和免疫原性研讨等评估指标的临床试验设计和终点做出阐明,并针对各药保举次要研讨终点指标。

有阐发人士以为,在生物相似药与原研药的类似性评估上,政策规范今朝在趋于明白和量化,关于单抗这类的年夜种类也曾经有相称清晰的尺度,具有了临床替代的先决前提。系列政策的宣布也象征着生物成品的集采任务曾经归入医药政策的布局中,跟着生物相似药类似性评估任务的停顿,其带量推销任务势必将有序推动。

临盆企业可否保证供给也是生物制剂进入国采目次的一年夜磨练。在家当转型降级的海潮下,外乡药企纷繁从仿造药畛域向立异药畛域进发,此中以生物立异药的踊跃规划为主。而为无力保障继续和稳定的市场供给,相关药企开足马力扩大产能。2020年,复宏汉霖的汉利康添加原液2000升临盆规模及2000升临盆设备的申请接踵得到国度药监局同意,今朝其徐汇临盆基地已设有南北两条临盆线,领有6个2000L的年夜规模一次性生物反馈器。同年,信达生物的总产能也由5000升胜利扩大至24000升。

综合来看,今朝我国生物制剂/生物相似药在供给稳定性、替代性方面仿佛还必要积聚更多的教训,并不完整知足归入国采的要求。有研讨者指出,针对生物成品的推销政策还要充沛思索生物制剂的产物特色、家当倒退阶段、临床需乞降患者平安等症结信息,下降患者潜在用药平安危险,摸索得当生物成品的立异推销政策。

用胰岛素试水生物制剂集采规定

胰岛素或将后行试水摸索生物制剂的集采规定。在本周流出的《国度组织胰岛素集中带量推销方案(征求意见稿)》中,二代和三代胰岛素均别离按速效、根底和预混各分为3个组,以“企业+通用名”为单位开展竞争,同组内各通用名产物公道竞争。医疗机构依据各组别各厂牌通用名填报将来一年的需求量。中选企业依照报价高下分派商定推销量,整体要求恰当调高中选率,匆匆进更多报价更合适的企业中选。不外三代胰岛素若何差额中选,独家规格的产物若何知足临床需求,胰岛素打针发生的相关用度由谁买单等成绩并无明白阐明。

早前,湖北武汉已对胰岛素集采进行试点。从推销文件来看,胰岛素国采与武汉胰岛素集采规定略有分歧,后者因此贬价幅度裁定市场份额:报价若低于全国省级挂网最高价5%时,将拿出对应产物2018年武汉推销量的70%为商定推销量;若报价低于全国最高价10%,则可得到该产物2018年武汉推销量的90%。终极,武汉以170.57万支的总推销量匆匆成部门中标,产物单价最高降幅到达43%。诺和诺德中标产物最多,赛诺菲和礼来紧随厥后,三年夜外企占到68%的份额,总体上并未改动市场竞争格式。

米内网数据显示,近年来胰岛素及其相似药国际市场的贩卖额继续攀升,2020年中国公立医疗机构终端贩卖额接近270亿元。此中诺和诺德、赛诺菲、礼来三年夜跨国药企恒久盘踞主导位置,共计市场份额超过70%;而甘李药业、通化东宝、联邦制药三年夜国际药企则在奋力追逐,甘李药业市场份额在2020年景功突破10%,无望在将来超出礼来跻身前三甲。据米内网统计,中国公立医疗机构终端胰岛素及其相似药TOP10品牌市场份额共计超过80%,诺和诺德上榜品牌多达4个,甘李药业、联邦制药上榜品牌贩卖增长微弱,增幅超过15%。

2020年中国公立医疗机构终端胰岛素及其相似药品牌TOP10

起源:米内网中国公立医疗机构终端竞争格式

以后,国际规划胰岛素赛道的外乡药企超过50家,对这些药企而言,若无奈进入集采,能够象征着失去现有的市场份额;但若是进入集采,若何划定贬价的幅度来统筹市场份额与企业利润成尴尬题。从竞争绝对充沛的二代胰岛向来看,国际的临盆技术未然成熟,与外企相比临盆本钱较低,完成国产替代的几率绝对较年夜;但三代胰岛素的临盆技术要求绝对偏高,国际波及的临盆企业较少,联合分派规定,增量部门是由医疗机构自立选择中标企业进行分派,医疗机构能够更倾向于延续原有的临床习气,选择出口产物。有业内子士表现,胰岛素可否实现出口替代犹未可知,加之新型降糖药物接连面世,外乡药企或将面对穷冬。

早在客岁10月,国度医保局在回答十三届全国人年夜三次会议第6450号建议时就表现,正在研讨生物成品集中推销相关政策,生物相似药并非集中带量推销的禁区,在思索生物相似药的类似性、企业产能和供给链的稳定性、详细产物的临床可替代性等因素的根底上,将适时展开集中带量推销。光阴转瞬快要一年,国度医保局终于抛出胰岛素集采后行试水,不论此番成效若何,都将为将来更多的生物制剂集采积聚一定教训,终极“游戏规定”将会若何订定,静待后观。