商业广告QQ

896000434

896000434

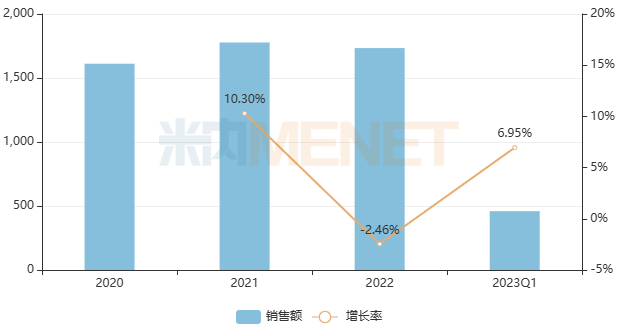

米内网数据显示,2023年一季度重点城市公立医院终端化学药市场规模超过400亿元,同比增长近7%。从TOP10厂家来看,国内药企仅有江苏恒瑞医药、齐鲁制药、正大天晴药业集团3家。从城市格局来看,广州、北京、上海仍然稳居前三。广州:石药两大品牌上榜,百济神州挺进TOP10;北京:外资药企“霸屏”,明星药司美格鲁肽注射液暴涨707%;上海:上药、太极等6大国产品牌亮眼。

近年重点城市公立医院终端化学药销售情况(单位:亿元)

米内网数据显示,2023年一季度重点城市公立医院终端化学药市场规模超过400亿元,同比增长近7%。从TOP10厂家来看,外资药企占据主导,国内药企仅有江苏恒瑞医药、齐鲁制药、正大天晴药业集团3家。

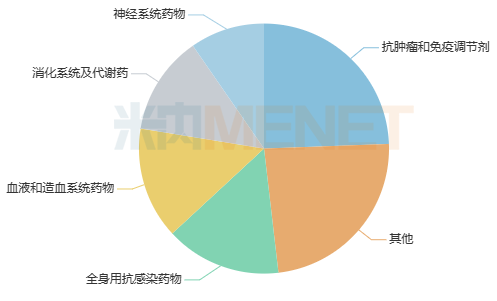

2023Q1重点城市公立医院终端化学药TOP5大类

从大类格局来看,抗肿瘤和免疫调节剂、全身用抗感染药物、血液和造血系统药物、消化系统及代谢药、神经系统药物位居前五,合计市场份额占比超过70%。

从城市格局来看,广州、北京、上海仍然稳居前三。

广州:石药两大品牌上榜,百济神州挺进TOP10

2023年一季度广州市公立医院终端化学药销售额超过50亿元,同比增长0.09%,在北上广3城市中销售规模位居第一。从治疗大类来看,抗肿瘤和免疫调节剂市场份额占比最大,而皮肤病用药销售额增速最快,达27.63%。

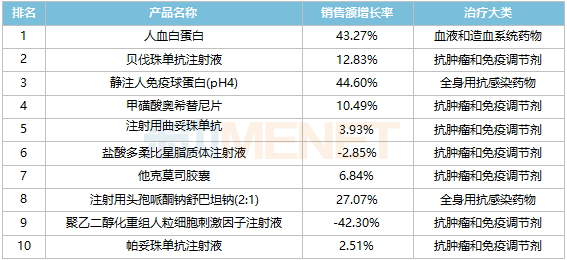

2023Q1广州市公立医院终端化学药产品TOP10

产品TOP10中,人血白蛋白、贝伐珠单抗注射液、静注人免疫球蛋白(pH4)位居前三,其中,人血白蛋白和静注人免疫球蛋白(pH4)增速均超过40%,帕妥珠单抗注射液晋身前十。

2023Q1广州市公立医院终端化学药品牌TOP10

品牌TOP10中,抗肿瘤和免疫调节剂占据6个席位,石药欧意药业则有2个品牌上榜。从增速来看,阿斯利康的甲磺酸奥希替尼片、齐鲁制药的贝伐珠单抗注射液、辉瑞的注射用头孢哌酮钠舒巴坦钠(2:1)等7个品牌均有双位数增长。

近年来受国内生物类似药冲击,罗氏“三驾马车”曲妥珠单抗、贝伐珠单抗、利妥昔单抗的市场份额有所下滑,已跌出品牌TOP10。帕妥珠单抗注射液逐渐成为罗氏的当家品种,市场份额稳步攀升,目前国内暂无生物类似药获批,但已有多家企业布局,其中,齐鲁制药、正大天晴药业集团南京顺欣制药分别在今年1月和5月提交上市申请,目前在审评审批中。

广州百济神州生物制药的替雷利珠单抗注射液在2019年底获批上市,2020年通过谈判进入医保目录后快速放量,2021年-2023年一季度销售额增长率分别为39800%、111.20%、33.36%,晋身品牌TOP10。今年5月,替雷利珠单抗注射液再有新适应症获批,联合化疗用于一线治疗不可切除的局部晚期、复发或转移性食管鳞状细胞癌(ESCC),截至目前,已有11个适应症获批。

北京:外资药企“霸屏”,明星药暴涨707%

2023年一季度北京市公立医院终端化学药销售额接近50亿元,同比略有下滑。从治疗大类来看,抗肿瘤和免疫调节剂、全身用抗感染药物和消化系统及代谢药的市场份额位居前三;全身用抗感染药物、呼吸系统药物、皮肤病用药、感觉系统药物销售额增速均超过10%。

2023Q1北京市公立医院终端化学药产品TOP10

产品TOP10中,人血白蛋白、静注人免疫球蛋白(pH4)、氯化钠注射液位居前三,度普利尤单抗注射液增速最快,超过40%。

2023Q1北京市公立医院终端化学药品牌TOP10

品牌TOP10均是外资企业霸榜,诺华的司库奇尤单抗注射液、赛诺菲的度普利尤单抗注射液、默沙东的帕博利珠单抗注射液3款单抗抢占前三。辉瑞的阿托伐他汀钙片(商品名:立普妥)和奈玛特韦片/利托那韦片组合包装两个品牌上榜;此外,诺和诺德的司美格鲁肽注射液则凭借707.21%的增速挺进前十。

辉瑞的立普妥从2022年第四位下滑至2023年一季度第六位,跌出前五。目前,阿托伐他汀钙片有28家企业拥有生产批文,24家过评,江西制药、四川鲁徽制药等5家以新分类报产在审,获批后视同过评,未来的市场竞争将会更加激烈。

司美格鲁肽注射液是诺和诺德研发的一款新型长效胰高糖素样肽-1(GLP-1)类似物, 用于在饮食控制和运动基础上,接受二甲双胍和/或磺脲类药物血糖不达标的成人2型糖尿病患者的血糖控制及降低伴有心血管疾病的2型糖尿病成人患者的主要心血管不良事件风险。诺和诺德2023年一季报显示,司美格鲁肽收入超40亿美元。

上海:上药、太极……6大国产品牌亮眼

2023年一季度上海市公立医院终端化学药销售额超过40亿元,同比增长2.06%。TOP3治疗大类抗肿瘤和免疫调节剂、全身用抗感染药物、血液和造血系统药物的市场份额合计占比超过50%;感觉系统药物销售额增速最快,超过40%。

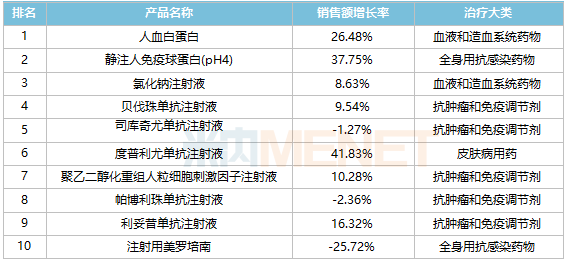

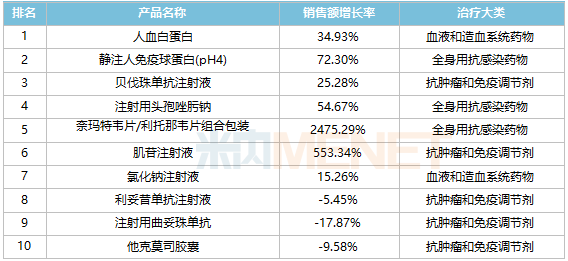

2023Q1上海市公立医院终端化学药产品TOP10

产品TOP10中,人血白蛋白、静注人免疫球蛋白(pH4)、贝伐珠单抗注射液位居前三,奈玛特韦片/利托那韦片组合包装成为“黑马”跃升至第五位,增速达2475.29%,此外,肌苷注射液增速也超过500%。

2023Q1上海市公立医院终端化学药品牌TOP10

品牌TOP10中,国内药企占据6个席位,太极集团控股子公司西南药业的注射用头孢唑肟钠挺进前三,上药第一生化药业的注射用糜蛋白酶和海南海灵化学制药的注射用拉氧头孢钠均实现翻倍,同比增长分别为243.26%、162.49%。

注射用头孢唑肟钠主要用于敏感菌所致的下呼吸道感染、尿路感染、腹腔感染、盆腔感染等,该产品有33家企业拥有生产批文,暂无企业过评,西南药业的市场份额最大,目前,有9家企业的一致性评价补充申请在审,6家企业以新分类报产在审,获批后视同过评。

资料来源:米内网数据库、公司公告

注:米内网重点城市公立医院化学药终端竞争格局是以北京、上海、广州等20个重点城市样本医院的化学药采购数据为基础,对化学药全品类进行连续监测的样本城市样本医院数据库。上述销售额以产品在终端的平均零售价计算。如有疏漏,欢迎指正!