并购潮开启 医药外包行业加快洗牌 |

|

医药网9月20日讯 “医药外包”行业有能够是国际医改增强之后的第一个迸发点。

国际第一龙头药明康德比来宣告刊行了一笔3亿美元的零息可转换债券,对外颁布的用处是“并购营业扩大”。

第二龙头康龙化成在A股上市仅仅7个月后就宣告持续赴港冲击IPO,要募资5亿美元,用于拓展中国试验室的产能,并扩大美国与英国营业等方面。

中小玩家也没闲着。短短两周工夫,尚且处于第二梯队的九洲药业(603456.SH)就宣告完成了两起并购,辨别是7.9亿元收买姑苏诺华100%股权(诺华子公司),1600万美元收买美国医药外包企业瑞博制药。

这个行业固然小,但在全部家当中意义严重。跟其他行业的“外包”逻辑相似,软件外包中呈现了像东软如许的巨子公司,精细装备制作外包也有富士康、伟创力等。医药外包就是帮药企完成新药研制中一部门绝对通用且复杂的任务,这会年夜年夜加重药企的研发本钱和研发周期,所以像美国如许医药家当蓬勃的国度,“外包”简直是每个药企在每款新药上都邑采取的方法。

由于极端尺度化,所以并购是该行业最罕见的扩大方法,美国前七年夜巨子无一破例,第一年夜的昆泰甚至高达44次。并购带来了直接的订单和研发“吞吐量”,这是该行业最焦点的才能。

而医药外包行业在中国,似乎也要开端了。

尾声拉开

医药外包行业的学名叫CRO(Contract Research Organization),即合同研讨组织,是指经过合同方式为医药企业在药物研发进程中供给专业化外包办事的组织或机构。CRO 企业承受药企的委托,履行新药研讨中的部门任务。

(医药外包流程图)

普通来说,CRO企业的人员本钱比年夜型药企低20%-30%,把研发外包可以绝对进步药企研发的灵敏性,下降试错本钱,同时由CRO企业承当的项目与药企本身承当的项目所需工夫比拟,年夜约可以节俭1/3-1/4 的工夫。

一位从事证券的医药剖析师向笔者引见到,近期医药外包企业的一再的并购扩大举措与在近三年的一系列利好政策分不开关系。他表现,如今国际医药政策情况与美国在20世纪80、90年月的情形类似,恰是谁人时期催生出一批全球医药外包龙头如昆泰、科文斯、查尔斯河等,这些企业现今依然是医药外包行业的全球巨子。

他提到的美国上世纪八、九十年月的一个主要节点是1984年,美国国会经过了《Hatch-Waxman法案》,宗旨是为了下降药品价钱,简化了仿造药的研发审批流程。随后仿造药年夜量上市,药价下降分明,但是原研药企业支出立时承压,研发效力极端下降。研发外包行业就是在这个时分开端冒头,继而开启了全球CRO家当的高速成长期。

逻辑相似,从2015年开端提出的分歧性评价仿造药的“带量推销”形式,预示着我国原有仿造药形式将终结。在新系统下,本来审评审批、招采、医保目次调剂周期长等行政壁垒带来的不合理盈余被敏捷紧缩;已经年夜多半药企依附的抢仿形式、带金发卖形式报答率年夜幅下滑。将来,企业只要不时新陈代谢,继续加年夜研发投入,不时研收回真正具临床价值的新品才干生活。

在带量推销的冲击下,年夜型仿造药企的立异转型火烧眉毛,但因为立异药研发管线较少,且企业研发经历缺乏。绝对于恒瑞医药如许的头部药企,在立异转型的进程中加倍依附医药外包。2017年范围以上医药制作企业研发投入增速高达28%,上市医药制作企业2018年的研发投入增加32%。

并且研发投入有能够还要加快。由于近两年,除去药企龙头加年夜在立异药上的投入之外,在本钱的搀扶下,有年夜量的创业公司进入该行业,它们都从立异药开端,且对准地多是全新范畴。立异药离上市发卖能够有个漫长的进程,这时代短少支出只能依附融资,所以这类企业往往研发外包率很高,下降本人的运营本钱。

(生物制药景气宇次要数据图)

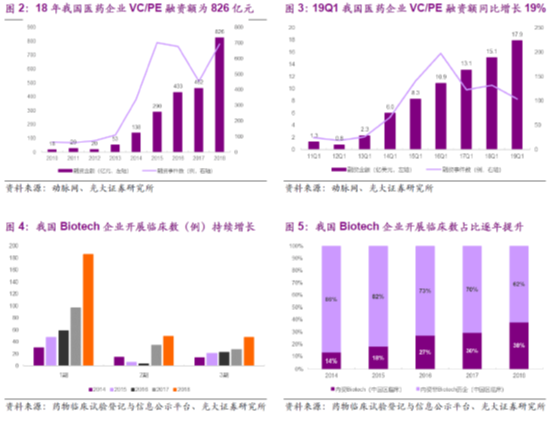

光年夜证券的研报猜测这将为2019年国际医药外包家当奉献约120亿体量订单。据统计,2018年国际生物制药经过一级市场融资额为826亿元,同比年夜幅增加79%,2019年第一季度仍坚持同比19%的增加速度。客岁年国际生物制药展开的1-3期临床实验约284例,全国占比为38%,且呈逐年晋升的趋向。

与此同时,科创板和港交地点本钱市场为生物制药加码,拓宽融资渠道。截至2019年5月底,港股共有8家生物制药企业上市,算计募资210亿元。别的,共有24家医药企业科创板上市请求获受理。

买,买,买!

传统药企立异转型的急切性需乞降Biotech海潮的迸发性需求叠加,一方面赐与医药外包企业飞速生长的机遇,另一方面需求的暴跌也让吞吐量饱经考验。天然有些聪慧的外包公司把眼光转向了并购扩大,这是他们成为全球巨子年夜年夜好机遇。

今朝药明康德是全球第八年夜龙头,后面七家本国巨子除Syneos外并购次数都在19次以上。而昆泰这一全球第一的医药外包霸主并购次数也是冠绝榜首,高达44次。1994至1995年这五年工夫里,收买了30多家CRO公司以完美本人的营业规划。

(全球前七年夜CRO企业并购扩大汗青)

国际医药外包企业正循着前辈们的脚印扩大着本人的营业幅员。除了上文提到的药明康德、康龙化成、九州药业外,临床前CRO龙头泰格医药经过海内收买(韩国DreamCIS、美国BDM等)、设立海内子公司(日本、新加坡、加拿年夜等)等方法,慢慢树立了13个海内做事处。别的,泰格在投资营业储藏丰厚,已参股投资近100家立异医药企业,2018年完成1.2亿投资收益,同比增加128%。

而分子砌块龙头药石科技则收买并增资浙江博腾(现更名为晖石药业),参股37.4%。至此,药石曾经完成了剖析砌块、原料药、制剂的规划。

“安评龙头”昭衍一面新建姑苏厂区,扩大产能;另一方面又预备经过收买美国新英格兰地域前三年夜临床前CRO公司之一的Biomere公司翻开全球市场。

这些医药外包企业在并购扩大的路途上各显闭塞,但成为巨子的路道阻且长。光年夜证券的研报指出,今朝国际的医药外包企业尚没有一家能完成医药外包全流程的一体化功课,年夜多半企业都只是细分范畴龙头。并且医药外包范畴的标的专业化水平高,绝对稀缺,同时讨价格昂扬,这无疑也为扩大之路增加不少妨碍。

上文的剖析人士指出,“并购+延长”是医药外包巨子成长的必定选择。不只如斯,医药外包是个“强者恒强”的范畴,行业范围效应非常明显,最终企业的竞争必定是寡头竞争。

医药网新闻

- 相关报道

-

- 121种药通过初审 国度医保局将初次订定商保立异药目次 (2025-08-14)

- 市场监管总局:2025年上半年医疗告白守法案件罚没金额1278万元 (2025-08-14)

- 国度医保局地下宣布第五批智能监管“两库”规定和常识点 (2025-08-14)

- 534个药品通过2025年国度医保药品目次模式审查 (2025-08-13)

- 中国立异药:从根底研讨莅临床利用 不时加强的环球竞争力 (2025-08-13)

- 云南辅助生殖归入医保报销已惠及近2万家庭 (2025-08-12)

- 首项医疗保证畛域国度尺度宣布 来岁1月1日起施行 (2025-08-11)

- 西医药在基孔肯雅热的防控方面有何劣势?专家解答 (2025-08-06)

- 湖南颁布下层医疗卫生气希望构五类疾病药品推销清单 (2025-08-06)

- 湖南展开2025年度医疗机构制剂目次调整任务 (2025-08-06)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040