3000亿立异药市场年夜迸发!5个独家国产药卖得最火 44个新药在审 |

|

医药网11月26日讯 米内网数据显示,2018年中国公立医疗机构终端化学药发卖范围10325亿元,个中仿造药发卖额7226亿元,原研及国产立异药发卖额3099亿元。近年来,优先审评审批、医保会谈等政策为立异药成长“亮绿灯”,而受分歧性评价、全国集采等政策影响,仿造药占化药比重逐年下降,增速年夜幅放缓,立异药将成为医药行业成长新引擎。

2018年中国公立医疗机构终端原研药TOP10品牌算计发卖额约500亿元,多个已过专利期原研药将逐步加入药品滞销榜;独家国产新药TOP5品牌算计发卖额约105亿元,阿帕替尼增加迅猛。2016年3月至今,CDE承办受理的申报上市的1类新药合计36个,个中10个种类已获批上市,26个种类在审;2类改进型新药有22个,个中3个种类已获批上市,1个种类不同意,18个种类在审。

超7000亿市场萎缩,立异药成医药行业成长新引擎

米内网数据显示,2018年中国公立医疗机构终端化学药发卖额为10325亿元,同比客岁增加7.36%。个中仿造药是“主力军”,发卖额达7226亿元,占全部化药市场70%的比例,由4593个种类组成,触及2694个厂家;原研药及国产立异药发卖额达3099亿元,占全部化药市场30%的比例,由1073个种类组成,触及235个厂家。

从药物医治类别看,原研药及国产立异药专注于抗肿瘤和免疫调理剂、呼吸零碎用药、感到零碎用药、血汗管零碎用药、消化零碎及代谢药、生殖泌尿零碎和性激素类药物等范畴,而仿造药则专注于全身用抗沾染药物、皮肤病用药、神经零碎用药等。

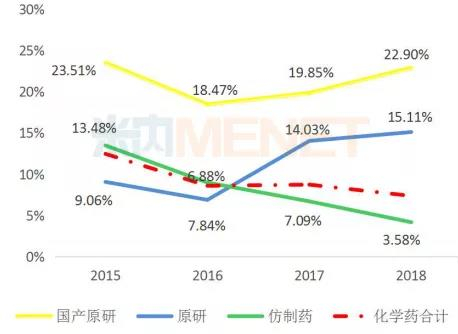

图1:2015-2018年中国公立医疗机构终端原研药与仿造药增速情形

近几年来,国产立异药、原研药、仿造药在中国公立医疗机构终端的增速均呈现分歧水平动摇,而最年夜转机点呈现在2016年。2016年国度出台了新药优先审评审批、首批国度医保会谈等政策,鼓舞立异药研发,进步了新药用药可及性,是以国产立异药及原研药得以疾速成长。

米内网病院中间总监周春宣在近日召开的2019年全国医药经济信息宣布会上表现,2018年中国公立医疗机构终端仿造药的增速仅3.58%,低于化学药全体增速,仿造药占化药市场比重逐年下降。

跟着仿造药分歧性评价继续推动,越来越多的省市暂停推销未过评药品;首批4+7集采及联盟集采展开,25个种类年夜幅降价,近日国务院发文请求2020年启动扩种类集采;20个国度重点监控药品颁布后,各省市也陆续宣布目次并履行......受重点监控、合理用药、带量推销等政策影响,仿造药的增速将继续放缓,超7000亿市场进一步萎缩。

2018年国务院机构变革计划颁布后,一个又一个鼓舞立异的政策下发,如简化境外已上市药品出口审批、出口抗癌药零关税等政策加快出口原研药进入国际市场,仿造药分歧性评价、国度带量推销等政策倒逼国际药企向新药研发转型......在诸多政策加持下,2019年国产立异药及原研药的增速将进一步晋升,成为医药行业成长的“新引擎”。

5个独家国产新药卖得最火,已过专利期原研药受挫

表1:2018年中国公立医疗机构终端原研药TOP10品牌(单元:亿元)

米内网数据显示,2018年中国公立医疗机构终端原研药TOP10品牌算计发卖额500.84亿元,10个药品集中在降血脂、降血糖、降血压等慢病用药及抗肿瘤用药范畴。7个品牌5年复合增加率到达两位数,罗氏的打针用曲妥珠单抗及利妥昔单抗打针液、阿斯利康的吸入用布地奈德混悬液增速较快。

辉瑞的阿托伐他汀钙片及苯磺酸氨氯地平片、赛诺菲的硫酸氢氯吡格雷片已被归入首批4+7集采及联盟集采,拜耳的阿卡波糖片年夜概率当选扩种类集采。这些已过专利期的药品在全国年夜幅度降价,不久之后将陆续加入TOP10排名;罗氏的打针用曲妥珠单抗、利妥昔单抗打针液坚持疾速增加,但复宏汉霖的利妥昔单抗生物相似药已获批上市,三生国健、复宏汉霖已提交曲妥珠单抗生物相似药的上市请求,罗氏在国际将面对这些生物相似药的挑衅。

图2:2016-2019年CDE受理的 5.1 类出口注册受理号

固然已过专利期原研药会被优质仿造药慢慢取代,但专利原研药迎利好。鼓舞立异的政策于2016年开端陆续宣布,请求出口的原研药也跟着添加,米内网数据显示,2019年至今,CDE承办受理的 5.1 类出口注册受理号(含弥补请求)已达215个。

表2:2018年中国公立医疗机构终端独家国产新药TOP5品牌(单元:亿元)

5个独家国产新药在2018年中国公立医疗机构终端算计发卖额105.03亿元,石药恩必普药业有2个种类上榜,丁苯酞软胶囊是国际第3个自立研发的国度1类新药,也是国际上首个用于急性缺血性脑卒中多个病理环节的立异药物,丁苯酞氯化钠打针液绝对于软胶囊从剂型上更合适于急性缺血性脑卒中患者晚期应用;恒瑞的甲磺酸阿帕替尼片于2014年10月获批上市,2015年在中国公立医疗机构终端的发卖额即冲破5亿元,增速迅猛。

44个新药在审,恒瑞、人福固守抗肿瘤药、麻醉剂

我国对新药的界说阅历了屡次变革,从1985年“我国未临盆过的药品”,到2002年更改为“不曾在中国境内上市发卖的药品”,直到2015年才肯定为“未在中国境表里上市发卖的药品”,新药从“中国新”到“全球新”的改变,整整探索了30年。2016年3月4日,《化学药品注册分类任务变革计划》正式出台,明白界说了立异药、改进型新药以及仿造药。

依据新化学药品注册分类计划,新药包含境表里均未上市的1类立异药以及境表里均未上市的2类改进型新药。据米内网统计,2016年3月至今,CDE承办受理的申报上市的1类新药合计36个(以药品名+企业计,下同),个中10个种类已获批上市,26个种类在审;2类改进型新药有22个,个中3个种类已获批上市,1个种类不同意,18个种类在审。

表3:2016年3月至今申报上市的国产新药(不含生物药)

自2016年施行新药优先审评审批后,特别审评审批、原辅包联系关系审评审批等政策陆续出台,年夜年夜进步了新药审评审批速度,新药上市速度得以晋升。44个在审新药有26个属于1类立异药,个中有6个种类被归入优先审评,有1个种类被归入特别审评,有14个种类既被归入优先审评,也被归入特别审评。

44个在审新药涵盖10个药物医治年夜类,个中有15个种类属于抗肿瘤和免疫调理剂,有11个种类属于全身用抗沾染药物,有8个种类属于神经零碎药物;从请求企业看,恒瑞医药、豪森药业均以2个1类新药、1个2类新药并列首位,人福有2个1类新药申报上市,均为麻醉镇痛药。

起源:米内网数据库

注:数据统计截至11月25日,若有疏漏,欢送斧正!

医药网新闻

- 相关报道

-

- 2025年7月Science期刊精华 (2025-07-31)

- 事关产假、托育服务、住房支持等 育儿支持政策步伐一览 (2025-07-31)

- 育儿补助哪些人可以领?什么时分领?多部分回应 (2025-07-31)

- 国度医保局地下宣布第三批智能监管“两库”规定和常识点 (2025-07-31)

- 我国国民西医药安康文明素养程度达26.85% (2025-07-31)

- Nature Genetics:拨开百年迷雾!史上最大规模口吃研究,彻底改写我们对这一古老难题的认知 (2025-07-31)

- Nature系列综述:浙江大学张进团队总结哺乳动物胚胎发育过程中关键发育事件的代谢调控 (2025-07-31)

- 向壁虎偷师“贴地飞行”神功?Adv. Mater.: 仿壁虎脚的软树枝颗粒,让膀胱癌药物告别“短命”,显著抑制肿瘤生长并调动免疫 (2025-07-31)

- Environ Sci Technol:铀的同位素组成或可用于无创测量肾脏中铀的积累 (2025-07-31)

- Immunity:血液中的蛋白质可能有助于预测疟疾的严重程度 (2025-07-30)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040