国家第二批药品集采政策正向“体系化”转变 |

|

医药网1月2日讯 2019年12月29日,国家组织药品集中采购和使用联合采购办公室发布《全国药品集中采购文件》,采购品种涉及阿比特龙口服常释剂型等33个品种,覆盖糖尿病、高血压、抗肿瘤和罕见病等治疗领域,涉及100多家医药生产企业。这标志着第二批国家组织药品集中采购和使用正式启动。

第二批药品集中采购与第一批药品集中采购的区别和进步性表现在以下几个方面:

1. 不在限定里区域,从区域试点向产品试点过渡,同时向制度化和体系化过渡。

国家组织药品集中采购和使用联合采购办公室发布《全国药品集中采购文件》,第二批国家组织药品集采坚持"4+7"试点及扩围的基本原则、主要政策和组织操作模式,并进一步完善相关规则,推进药品集中带量采购制度的常态化,不再选择部分城市试点,一次招采即在全国同步实施。同时,坚持"国家组织、联盟采购、平台操作"工作机制,坚持平台操作的专业化和稳定性,由上海市医药集中招标采购事务管理所负责具体实施。

2. 明确了各地的采购基数的计算方式。

各地首年约定采购量计算基数由各地确定,且计算规则如下,即全国实际中选企业为1家的,为首年约定采购量计算基数的50%;全国实际中选企业为2家、3家、4家及以上的,分别为首年约定采购量计算基数的60%、70%、80%。按照集中采购工作安排,2020年1月17日将开标产生拟中选结果,全国各地患者将于明年4月份用上第二批集中带量采购中选药品。

这一点相对第一批进入集中采购要合理很多,入选企业一家起码能保证一半的市场销量,入选企业多家的,那么对应的市场份额就会越来越大,可以保证多家入选企业相对合理稳定的市场份额。

3. 明确了违规企业的处罚方式。

企业列入"违规名单"的,不仅会取消其申报、中选和配送资格,同时取消其在列入"违规名单"之日起2年内参与各地药品集中采购、配送的资格。

第一批药品集中采购国家政策并没有明确提出了违规企业的处罚方式,也没有确定哪些个行为是违规,这次明确提出了,哪些个行为是违规行为,同时违规行为将会获得怎样的处罚。

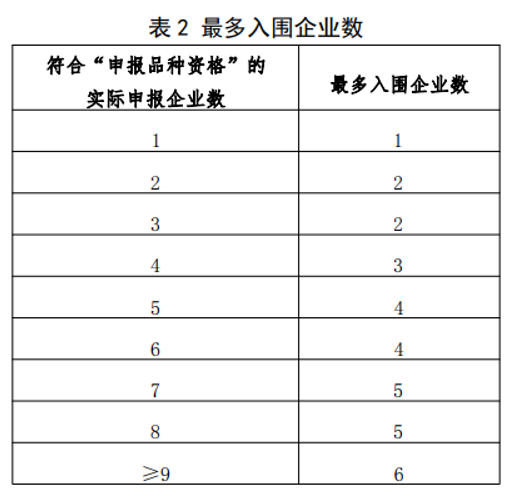

4. 明确了入围企业准则。

这一点要比第1次集中采购好很多,6家入围,给通过一定评价的企业有更大的选择权。

5. 对入围企业可以选择供应地区的标准确定。

拟中选企业统一进入供应地区确认程序。第一顺位企业优先在供应地区中选择 1 个地区。优先选择完毕后,从第一顺位企业开始所有拟中选企业按顺位依次交替确认剩余地区,每个拟中选企业每次选择 1 个地区,重复上述过程,直至所有地区选择确认完毕。拟中选企业应结合本企业产能确认供应地区,轮到选择时必须做出确认,不得弃权,否则视同放弃拟中选资格,由其他拟中选企业替补。

这一点,笔者并没有搞清楚供应地区选择的逻辑是什么?也就是说不管是第一顺位,第二顺位还是其他顺位,获得的市场都不是全国,而是区域性的,既然前面已经确定了,是全国性市场采购,不是区域性试点采购,那么为什么又出现了供应地区选择的政策?笔者感觉不合理。

同时在技术标也就是一致性评价相通的情况下,那么竞争的核心商务标就是价格,第一顺位的肯定是价格最低的,依次逐渐价格拉高,那么第一顺序选择完区域之后,其他的区域被其他顺位选择,其他区域就没办法获得最低价格,也就是第一顺位的价格,那么就会存在有些区域能买到价格最低的产品,有些区域只能支付比较高的价格,这一点的合理性在哪里?

而对企业来说,获得的并不是全国市场,而是部分市场。

所以这一点,可能政策之类的有一定的考量,实施起来我们再去评论吧。

6. 创建了新的采购周期逻辑。

文件中规定:

采购周期按以下规则确定:全国实际中选企业为 1 家的 品种,本轮采购周期原则上为 1 年;全国实际中选企业为 2 家或 3 家的品种,本轮采购周期原则上为 2 年;全国实际中选企业为 4 家 及以上的品种,本轮采购周期原则上为 3 年。

采购周期内采购协议每年一签。续签采购协议时,约定 采购量原则上不少于各地该中选药品上年约定采购量。

采购周期内若提前完成当年约定采购量,超过部分中选 企业仍按中选价进行供应,直至采购周期届满。

这个新的采购主体逻辑笔者认为是非常合理的,这也是本次政策的一个亮点,中选企业为一家,就说明目前参与集采的企业比较少,那么在价格谈判层面有很大难度,价格谈判余地不会太大,所以一年之后可以进行调整,可能选择更低价格的产品进入,或者多家企业进入的产品。

周期是2~3年的,可以保证这些企业在这个周期范围之内不再参与集采,而是致力于保证产品供应,保证产品质量。

总体来看:

第二次药品集采的文件明显的由简单的政策向制度化体系化在过渡,政策的制定者也充分考虑了企业的竞争性和市场的稳定性,满足了企业相对合理诉求,但是在后期的使用量层面和回款层,并非常遗憾的没有更新更有效的政策出台。

可以明显的看出,第二次药品集采的政策文,体现了国家对药品集采的合理性,科学性更为重视,政策落地的可能性也会越来越好。

对参与的药企来说,有一个非常明显的点,就是获得的是部分区域的集采市场,而不是全国,这要求药企对没有获得的区域的市场,以及流量市场,要充分要重新进行布局思考,构建新的营销体系进行应对,新的营销体系的构建不是裁员,而是优化营销团队的组织结构和人员配置。

同时对参与的企业,要非常重视原料药获取途径,尽可能掌控原料药,而不因为原料药价格提升丧失供应能力。

至于二甲双胍没有进入本次集采范围,我觉得不是可以值得考虑的问题,因为本次集采加上上次集采总容量不大,在国家集采体系化建设程度越来越大,那么进入的药品数量也会越来越大,未来有可能进去。

再加上二甲双胍上半年有了一些讨论和争议,可能是被剔除的因素。

医药网新闻

- 相关报道

-

- 121种药通过初审 国度医保局将初次订定商保立异药目次 (2025-08-14)

- 市场监管总局:2025年上半年医疗告白守法案件罚没金额1278万元 (2025-08-14)

- 国度医保局地下宣布第五批智能监管“两库”规定和常识点 (2025-08-14)

- 534个药品通过2025年国度医保药品目次模式审查 (2025-08-13)

- 中国立异药:从根底研讨莅临床利用 不时加强的环球竞争力 (2025-08-13)

- 云南辅助生殖归入医保报销已惠及近2万家庭 (2025-08-12)

- 首项医疗保证畛域国度尺度宣布 来岁1月1日起施行 (2025-08-11)

- 西医药在基孔肯雅热的防控方面有何劣势?专家解答 (2025-08-06)

- 湖南颁布下层医疗卫生气希望构五类疾病药品推销清单 (2025-08-06)

- 湖南展开2025年度医疗机构制剂目次调整任务 (2025-08-06)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040