高值耗材量采:最高降幅96% 龙头企业强者恒强,经销商压力山年夜 |

|

医药网9月9日讯 高值耗材带量集采常态化,降幅分明

今朝来看,医用耗材带量推销曾经是年夜势所趋。国度也不时释放激烈的政策导向,推进集中带量推销常态化。跟着各省或省级联盟集采继续推动,从降幅来看获得不错的结果,以人工晶体、冠脉球囊、冠脉支架为例。

1、人工晶体

截至今朝,人工晶体已成为全国带量推销笼罩率最高的种类。截至2020年9月,触及人工晶体的带量推销项目共6个,包含两个省级联盟项目、三个省级项目、一个市级项目。

项目笼罩安徽、江苏、北京、天津、河北、辽宁、吉林、黑龙江、山西、内蒙古、山东、宁夏、甘肃、青海、新疆、新疆扶植兵团、湖南、广西、贵州、海南、陕西、云南曲靖、上海等22个省份,在全国31个省(市、区)中占比到达70.97%。

从已颁布的会谈成果看,安徽均匀会谈降幅为20.5%;江苏均匀降幅约26.89%,最高降幅38%;京津冀“3+6”联盟会谈后,均匀降幅约53.72%,最高降幅84.21%。

2、冠脉球囊

截至2020年9月,触及冠脉球囊的带量推销项目共5个,项目笼罩贵州、重庆、海南、湖北、云南、江苏、浙江、湖南等省份。

从已颁布的会谈成果看,云南均匀会谈降幅在70%以上;江苏均匀降幅为74.37%,最年夜降幅为81.05%;湖北省最高降幅96%;黔渝琼3省联盟预扩组均匀降幅达85.49%,最高降幅为89.84%,后扩组均匀降幅达85.15%,最高降幅为90.35%,总体降幅85.32%。

3、冠脉支架

截至2020年9月,触及冠脉支架的带量推销项目共4个,触及江苏、山西等省份。

从已颁布的会谈成果看,江苏省均匀降幅51.01%,最高降幅66.07%;山西省均匀降幅52.98%,最高降幅69.12%。

耗材国采支架先行,最快或于9月启动

继药品国度集采之后,高值耗材国度集采曾经箭在弦上。首批国度级高值耗材集采将从冠脉支架动手。据业内子士剖析,最快或于9月份启动。

本年7月,国度医疗保证局医药价钱和投标指点中间宣布了关于委托展开《国度组织冠脉支架集中带量推销计划(收罗看法稿)》收罗看法函。此次国采将从冠脉支架动手,摸索展开国度组织高值医用耗材集中带量推销。

本次触及的材质为钴铬合金和铂铬合金,载药品种为雷帕霉素或衍生物,药物载体涂层性质为非聚四氟乙烯的冠状支架。国度组织高值医用耗材结合推销办公室担任拟定详细技巧目标。

推销周期为2年,协定期满后,由各省肯定供给企业、商定推销量和推销刻日。供求关系、技巧程度、市场格式产生严重变更的,可经过竞价、议价、会谈、询价等方法,发生中选企业、中选价和商定推销量。

从推销规模和数目来看,本次带量推销是今朝有过的最年夜的推销联盟。计划提到,2019年冠脉支架应用量超越1000个的公立医疗机构、部队医疗机构均应参与,其他公立医疗机构、部队医疗机构、医保定点社会办医疗机构依照地点省份布置自愿参与。已展开该类产物集中带量推销且尚在合同期内的省份,可不参与。

在商定推销量比例上,介入联盟推销的医疗机构依据2019年推销量申报总推销基数和各产物推销基数(不含不锈钢支架)。按总推销基数的80%商定推销量,且包管每个中选产物推销量不低于申报推销基数的80%。

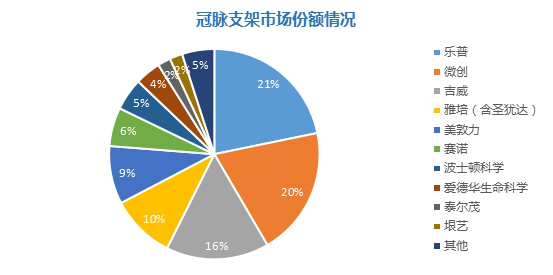

今朝,冠脉支架范畴已根本完成国产替代,个中次要外资企业包含美敦力、波士顿迷信、强生等,在国际市场份额缺乏30%,次要内资企业包含微创、乐普、吉威、赛诺等,国际厂家算计市场份额已超越70%。个中微创医疗的市场份额最高,处于冠脉支架的龙头地位。值得留意的是,赛诺医疗的产物满是不锈钢材质,不契合推销前提,其他三家公司都契合前提的主力产物,均有介入集采的资历。

图片起源:医械汇

集采继续推动,惠及国产龙头企业

高值耗材集采的继续推动,将至多从两个维度加快国产替代。一方面,集采降价将招致外资利润年夜幅紧缩,使其改动竞争战略。以往巨额利润招致外资并未在国际市场精密化治理。今朝已有部门出口企业经过与国际企业协作来持续追求生活空间。

另一方面,集采施行后标外产物的占比将被年夜比例紧缩,而外资高端产物又年夜概率是标外产物。当标外产物的量遭到紧缩后,最终出货量维系不了物流和仓储本钱,将使外资自愿出局。

以骨科植入类耗材为例,骨科医疗器械依照医治疾病品种分歧可分为创伤类、脊柱类、关节类以及其他。据懂得,创伤范畴已根本完成出口替代,其次是脊柱市场,相较于创伤类和脊柱类产物,人工关节类器械是永世性植入产物,技巧门槛高,制作工艺难且手术难度年夜,出口替代速度绝对较慢,国产化水平最低,达26.73%。业内子士指出,带量推销或将加快国产企业在脊柱和创伤范畴市占率的晋升,行业将向具有范围优势、技巧先辈、立异迭代的头部企业集中。

价钱进一步回落,或再无经销商赚差价

高值医疗耗材因其技巧含量、临床价值、学术推行和市场培养等要素,招致市场价钱昂扬。

集采如火如荼的展开,高值耗材的价钱水分不时被挤压。据业内子士剖析,估计耗材带量推销后,贸易形式将产生较年夜变更。

因为高值耗材单价较高,出厂价和终端价之间差价较年夜,渠道中有较多“水分”,但在两票制和一票制的合营之下,耗材的水分将被再次紧缩。也就是说集采的降价空间年夜部门由经销商承当。

别的,医疗器械产物的推行须要更多的多级经销系统,招致器械经销商小而疏散。跟着一票制的摸索履行,或使临盆企业介入到病院的供给链治理,使得经销商逐步消逝。

医药网新闻

- 相关报道

-

- 2025年7月Science期刊精华 (2025-07-31)

- 事关产假、托育服务、住房支持等 育儿支持政策步伐一览 (2025-07-31)

- 育儿补助哪些人可以领?什么时分领?多部分回应 (2025-07-31)

- 国度医保局地下宣布第三批智能监管“两库”规定和常识点 (2025-07-31)

- 我国国民西医药安康文明素养程度达26.85% (2025-07-31)

- Nature Genetics:拨开百年迷雾!史上最大规模口吃研究,彻底改写我们对这一古老难题的认知 (2025-07-31)

- Nature系列综述:浙江大学张进团队总结哺乳动物胚胎发育过程中关键发育事件的代谢调控 (2025-07-31)

- 向壁虎偷师“贴地飞行”神功?Adv. Mater.: 仿壁虎脚的软树枝颗粒,让膀胱癌药物告别“短命”,显著抑制肿瘤生长并调动免疫 (2025-07-31)

- Environ Sci Technol:铀的同位素组成或可用于无创测量肾脏中铀的积累 (2025-07-31)

- Immunity:血液中的蛋白质可能有助于预测疟疾的严重程度 (2025-07-30)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040