国采种类暴跌131%,华海净利润首冲10亿! |

|

医药网1月27日讯 近日,制剂进口龙头华海药业宣布了2020年度业绩预增布告,净利润预计在9.1亿至10亿元之间,是公司上市以来业绩最好的一年。公司借助国采中标的推力,迅速提升了产物的市场笼罩率,其次质料药贩卖也年夜幅添加。2020年,公司有8个高端仿造药获批上市,此中一个为国际首仿,两个为首家过评,此外,首个1类新药报告上市备受市场注目,2000亿全身用抗感化药物市场将迎新挑战。2021年,华海药业又将有哪些重磅产物震撼市场呢?

净利润将初次冲上10亿梯队,“汇兑损失”成软肋?

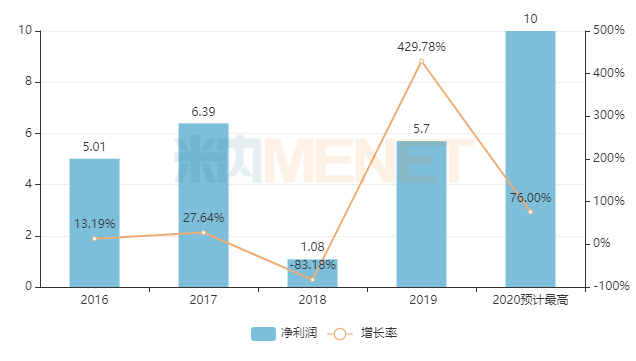

图1:华海药业的净利润环境(单元:亿元)

起源:上市公司年报

华海药业自2003年上市,2004年净利润破亿元,2016年打破5亿元关隘,2020年预计在9.1亿至10亿元之间,同比增长约60%到76%。

布告中提到,业绩下跌的次要起因是跟着国度集中推销的推动,公司依托中选契机,产物市场笼罩率得以疾速提升,国际制剂贩卖年夜幅添加;沙坦类产物CEP证书的复原,带动公司质料药产物贩卖年夜幅添加;贩卖增长带动临盆规模扩展,在一定水平上摊薄了临盆本钱,影响利润添加。

华海药业作为制剂进口龙头,在十余年的国内化拓展进程中市场化竞争力不时积聚,奠基了其抢占国际制剂集采常态化轨制盈余的劣势。各年夜券商均看好该公司一体化策略的拓展,有券商阐发预测2020年度净利润均匀值可达11.3亿元,但今朝来看公司的业绩增长环境低于此前市场预期。

疫情之下,环球经济产生了微小变动,经合组织最新宣布的《环球经济瞻望申报》指出,维持2020年环球经济萎缩4.2%的预测,将2021年增速预期由此前的5%下调至4.25%,2022年增速则为3.75%。据华海药业2019年报数据显示,该公司国外业务支出占公司整体超过六成,公司在预增布告中提到,因美元汇率年夜幅上涨,2020年汇兑损践约1.46亿元。今朝国际经济显明好于环球,华海将来是否会把重心转移,咱们持续跟踪察看。

国采年夜赢家,12个中标产物4个已领军市场

依据公司布告,第一批国采中标的种类为公司2019年的业绩奉献了约3.7亿元的支出;2020年,4+7续标与扩围带来的增量约为公司奉献支出5.9亿元,第二批国采奉献支出增量约1200万元,共计共有约6亿元增量支出。

表1:华海药业国采中标产物的市场份额环境

起源:米内网中国公立医疗机构终端竞争格式

米内网数据库,截至今朝,华海药业过评/视同过评的产物数目达23个。该公司是最早一批参加国度集采的国际龙头,在第一批(4+7试点)中标了6个产物,同盟扩围阶段再退出了福辛普利钠片;第二批有两个按新分类获批并视同过评的产物中标,完成了从零起步的疾速增长态势;第三批也有两个按新分类获批并视同过评的产物中标,共中标产物达三个,第三批国采在2020年下半年陆续执行,预计将对2021年的市场格式发生较年夜影响。

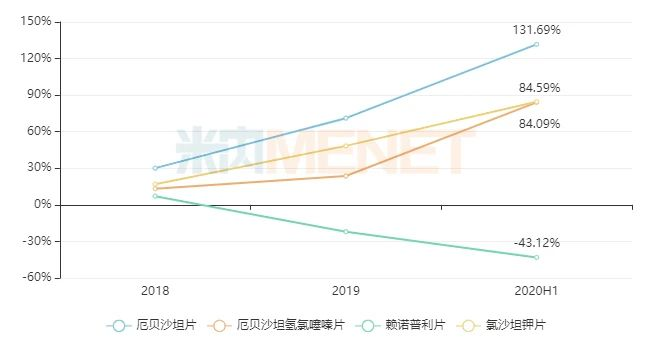

图2:华海四个中标产物贩卖增速环境

起源:米内网中国公立医疗机构终端竞争格式

第一批国采中标的7个产物全体是按一致性评估弥补申请获批过评,这些产物进入市场已有些时日,但华海药业借助国采的契机年夜幅提升了市场笼罩率,厄贝沙坦片、厄贝沙坦氢氯噻嗪片、赖诺普利片、氯沙坦钾片在中国城市公立病院、县级公立病院、城市社区中间及州里卫生院(简称中国公立医疗机构)终真个市场份额年年递增,厄贝沙坦片2020上半年贩卖额增速更高达131.69%;从市场竞争的角度看,华海药业已一跃成为厄贝沙坦氢氯噻嗪片、赖诺普利片、氯沙坦钾片以及盐酸帕罗西汀片的领军企业。

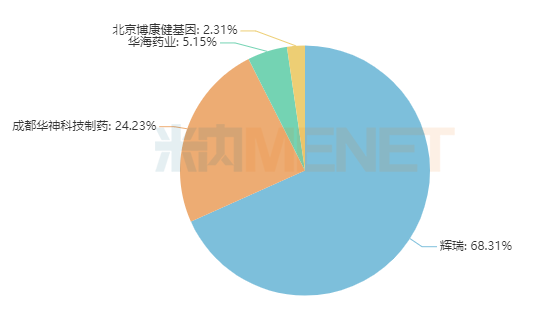

图3:2020H1伏立康唑片的企业竞争格式

起源:米内网中国公立医疗机构终端竞争格式

第四批国采行将在2月3日开标,在本次目次中,华海药业的伏立康唑片将与山德士、北京博康健基因科技以及原研药企辉瑞开展价钱鏖战。华海药业于2018年按4类仿造获批并拿下首家过评,随后2020年9月山德士5.2类出口获批并视同过评,2020年12月北京博康健基因科技的一致性评估弥补申请获批。

在中国公立医疗机构终端,华海药业年夜类格式中,血汗管体系药物从2015年起便是占比最年夜的医治畛域,借助国度集采的推力,在公司的占比从2018年的53.89%下跌至2020上半年的74.85%,今朝全身用抗感化药物的占比不到3%,市场尚未完整放量,若该产物顺遂中标,将成为公司首个中标的全身用抗真菌药。

2020年8年夜新品面世,2021年11个重磅来袭

表2:2020韶华海药业获批上市的产物环境(按批文日期统计)

起源:米内网MED2.0中国药品审评数据库

米内网数据显示,按批文日期统计,华海药业2020年共拿下了19个新批文,此中左乙拉西坦缓释片、奥美沙坦酯氢氯噻嗪片、阿立哌唑片及恩替卡韦片按“中美共线产物”被归入优先审评。

产物方面,阿立哌唑片以及拉莫三嗪片获批首家过评,今朝阿立哌唑其他已过评的剂型包含了口崩片(齐鲁、康弘)、口服溶液(国药宜宾制药),而拉莫三嗪暂无其他企业过评。

奥美沙坦酯氢氯噻嗪片由第一三共研发,2010年获批进入中国,2017年进入国度医保目次,原研产物2018年、2020上半年在中国公立医疗机构终真个增速均超过100%,2019年为92.59%,市场后劲微小。华海药业于2017年4月得到FDA同意,2018年6月在国际提交上市申请并被归入优先审评,2020年8月首仿获批,同年9月北京万生药业的4类仿造也获批了。

表3:华海药业2018年至今在审的上市申请波及产物环境

起源:米内网MED2.0中国药品审评数据库

今朝,华海药业有11个产物的上市申请在审评审批中,无望在2021年后迎来好新闻。此中替米沙坦片、替米沙坦氢氯噻嗪片、利伐沙班片按“中美共线产物”被归入了优先审评,华海制剂进口的劣势逐渐扩展。

2020年1月报告上市的1类新药康泰唑胺片备受市场注目,这款立异药预计由华海药业提供CMO,盟科药业为MAH持有人。该产物按“具备显明医治劣势立异药”被归入优先审评,实用于医治由对该品敏感的金黄色葡萄球菌(甲氧西林敏感和耐药的菌株)、化脓性链球菌、无乳链球菌和停乳链球菌或咽峡炎链球菌等链球菌属细菌惹起的简单性皮肤和软组织感化。据悉,同类首个上市药物利奈唑胺由辉瑞开辟上市,环球贩卖峰值超过13亿美元,在中国公立医疗机构终端2019年贩卖额突破20亿元。比来几年受限抗限输以及国度集采等政策影响,全身用抗感化药物的市场规模出现迟缓增长态势,2019年坚持在2000亿元程度,该1类新药为口服制剂,面世后无望提振该品类的贩卖环境,同时该产物也将成为华海药业展开CMO营业以来在国际上市的第一个1类新药。

托吡酯片无望冲击首仿,该产物实用于初诊为癫痫的患者单药医治或已经归并用药现转为单药医治的癫痫患者。托吡酯片由强生研发,西安杨森制药于1999年同意临盆贩卖,为原研地产化产物,该产物2019年在中国公立医疗机构终端抗癫痫药外敷产物中排名第八,贩卖额接近1.6亿元。今朝该产物除了华海药业外还有合肥合源药业报告4类仿造并在审,华海无望凭仗光阴劣势拿下首仿。

替米沙坦氢氯噻嗪片次要用于医治原发性高血压,该产物由勃林格殷格翰研发,2017年进入国度医保目次,湖北舒邦药业、姑苏中化药品、常州制药厂得到国产批文,但暂未报告一致性评估,今朝仅有华海药业报告4类仿造,若获批则成为该产物首家过评企业。

结语

在美国市场多年的耕作为华海药业积聚了部门较高难度的剂型和工艺,ANDA转报或双报得到优先审评的盈余,随后疾速推动国际带量推销以完成利润增量,这种贸易途径今朝已被运作得蛟龙得水,投资者广泛以为直到2022年该公司国际制剂营业景气宇无望继续提升;同时,重新产物的报告可以看出,公司正从国际质料药制剂一体化龙头向环球仿创降级龙头拓展,通过结合研发或引进的方式向立异迈进,而且在生物药的规划也逐步晴明;但环球经济苏醒仍需时日,进口锁汇带来的业绩动摇性危险也是不容漠视。

起源:公司布告、年报、米内网数据库

审评数据统计截至2021年1月22日,若有讹夺,敬请指正。

医药网新闻

- 相关报道

-

- 2025年7月Science期刊精华 (2025-07-31)

- 事关产假、托育服务、住房支持等 育儿支持政策步伐一览 (2025-07-31)

- 育儿补助哪些人可以领?什么时分领?多部分回应 (2025-07-31)

- 国度医保局地下宣布第三批智能监管“两库”规定和常识点 (2025-07-31)

- 我国国民西医药安康文明素养程度达26.85% (2025-07-31)

- Nature Genetics:拨开百年迷雾!史上最大规模口吃研究,彻底改写我们对这一古老难题的认知 (2025-07-31)

- Nature系列综述:浙江大学张进团队总结哺乳动物胚胎发育过程中关键发育事件的代谢调控 (2025-07-31)

- 向壁虎偷师“贴地飞行”神功?Adv. Mater.: 仿壁虎脚的软树枝颗粒,让膀胱癌药物告别“短命”,显著抑制肿瘤生长并调动免疫 (2025-07-31)

- Environ Sci Technol:铀的同位素组成或可用于无创测量肾脏中铀的积累 (2025-07-31)

- Immunity:血液中的蛋白质可能有助于预测疟疾的严重程度 (2025-07-30)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040