K药年贩卖额顶两个O药!“药王”或易位? |

|

医药网2月9日讯 进入一年一度的财报披露季,跨国制药巨擘们陆续宣布了2020年财报。

截至今朝,已有罗氏、强生、默沙东、BMS、辉瑞、艾伯维、GSK等13家跨国药企颁布2020年报。从现无数据来看,艾伯维的修美乐依然稳坐环球药品贩卖额第一名的宝座,贩卖额达198.32亿美元,正在迫近200亿美元年夜关。超百亿美元贩卖额的“重磅炸弹”则有三款,除修美乐外,默沙东的K药狂卖143.8亿美元,登上了第二名的宝座;BMS依靠收买Celgene得到了来那度胺也有121.06亿美元贩卖支出的不俗表示。

尽管遭到新冠疫情的影响,但今朝已颁布财报的年夜部门跨国药企都完成了贩卖额的正增长。除了曾经名声在外的拳头产物外,以后环球十年夜MNC里增长最快的“嫡之星”又是哪些?下一个“重磅炸弹”何时呈现?环球药王修美乐的宝座还能坐多久?其虎视眈眈的追逐者又是谁?这一年,K、O药之争出现出什么战局?

01 2020年贩卖TOP10:修美乐稳住,K药追逐

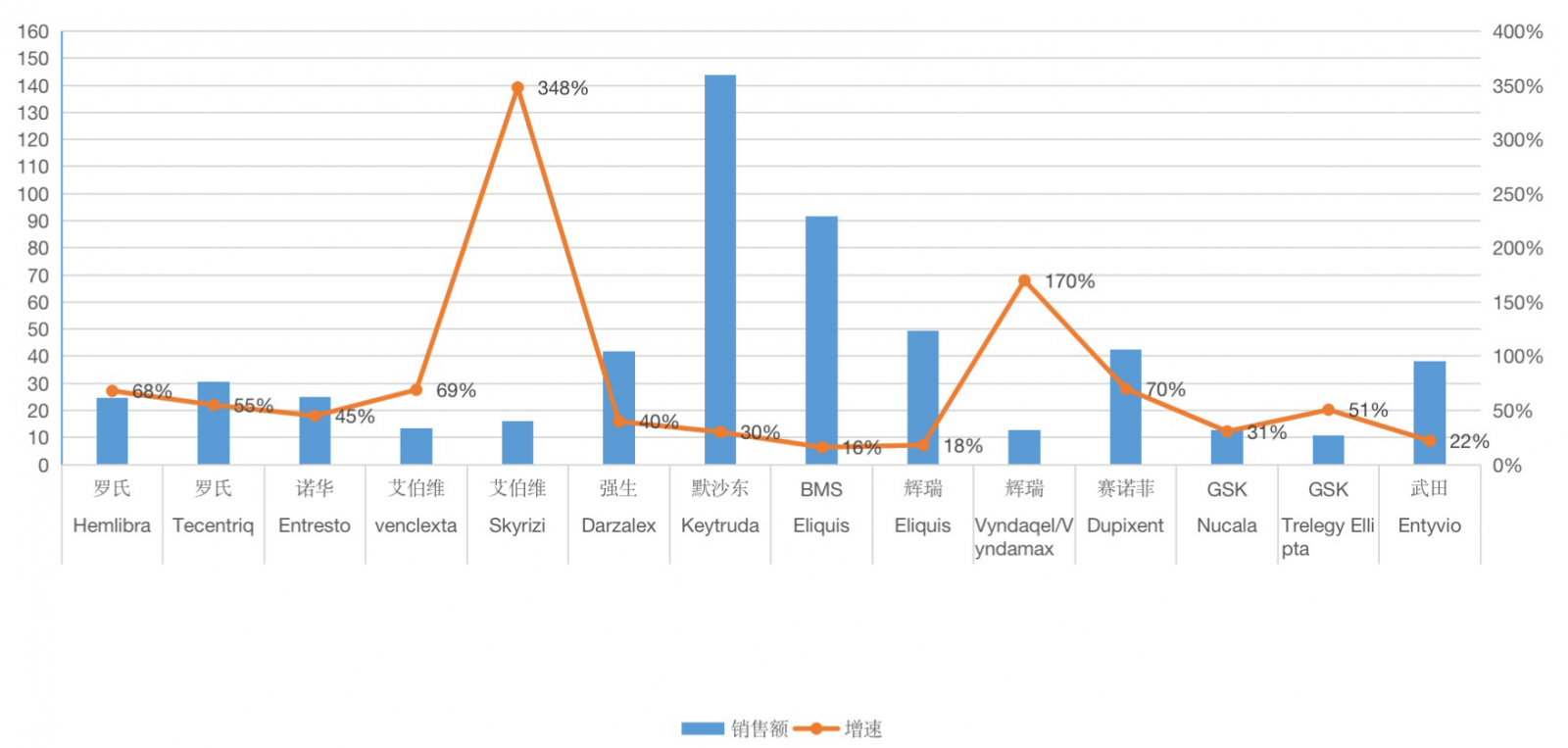

今朝曾经颁布贩卖额排名前10的药物

专利到期、生物相似药疯狂侵袭,在一众阐发师担心修美乐行将失落头向下时,修美乐顶着皇冠,向天下展现“不是谁都能当药王”。艾伯维年报显示,修美乐再度迫近200亿美元,然则增速不容乐观,仅为3.5%。该产物为AbbVie奉献了43%的支出。不外,修美乐在美国市场独有期将在2023年1月停止,艾伯维亟需新产物补位。艾伯维预测称,基于此,其2023年业绩能够会呈现下滑,然则2024年会重回个位数增长。Evaluate Pharma曾预测,至2026年,修美乐的环球贩卖额将降低到68.3亿美元。

起初者也不甘逞强,显示出你追我赶的雄心勃勃。譬如始终被视为“药王”继任者的Keytruda(K药,帕博利珠单抗)2020年的表示如日中天,尽管143.8亿美元的贩卖业绩间隔“药王”修美乐仍有差距(修美乐2020贩卖额198.3亿美元),但高达30%的增长率不得不让人发生联想。

早年10名药物所属公司来看,BMS成为最年夜赢家,揽获了三款重磅药物,别离是Revlimid 来那度胺、Eliquis阿哌沙班和O药。然则关于BMS来说,即使如许也是苦乐各半。一方面是其通过收买Celgene得到了Revlimid来那度胺,为其奉献了121.06亿美元贩卖支出,而且该药物的专利期为2022年3月,Revlimid的贩卖支出很有能够将再立异高。另一方面,其O药贩卖首度呈现了负增长,这与K药30%的增长率相比,曾经很难等量齐观。

罗氏的老三驾马车之一,Avastin 贝伐珠单抗虽然可能跻身前十名,然则-25%的增幅,其来岁可否保住这个地位,曾经充斥了不确定性。不外,罗氏也为本人培育的肿瘤管线的新三驾马车,均完成了两位数的增长,如Tecentriq环球贩卖额到达27.38亿瑞士法郎(+55%),Perjeta贩卖额达为38.83亿瑞士法郎(+18%),Kadcyla贩卖额为17.45亿瑞士(+34%)。另外,其CD20单抗Ocrevus,是首个获批可以医治RRMS和PPMS两品种型多发性软化的药物,Ocrevus完成了24%的增长,到达43.26亿瑞士法郎。

而在2020年剥离仿造药营业部分的辉瑞,仅有一款疫苗产物,即Prevnar13 肺炎球菌疫苗跻身前十。而且辉瑞表现,2021年,其贩卖额最年夜的产物或将是新冠疫苗产物,其营收或将到达150亿美元。作为一家转型成专一于立异生物制药营业的公司,辉瑞也必要新的撑持产物。今朝其50亿美元以上的产物,除了Prevnar13 肺炎球菌疫苗之外,仅有乳腺癌药物Ibrance(2020年贩卖额为53.92亿美元),而且其市场竞争态势并不乐观,贩卖增速从2019年的20%下滑到了9%。

02 下一个“重磅炸弹”是谁?

年夜种类是企业的“现金牛”,但贩卖增速最快的种类倒是企业和投资人要去存眷和倒退的“明星”产物。2020年增速最快的产物往往有较好的后劲在下一年更上一个台阶,这些产物都有哪些呢?

2020年罗氏稳坐环球第一宝座,制药营业环球狂销445.3亿瑞士法郎,约合495.5亿美元与第二名诺华拉开近20亿美元的差距。

罗氏产物线中增速最快的的药物是其医治A型血友病的重磅药Hemlibra(艾美赛珠单抗)。Hemlibra是一种预防性皮下打针疗法,由罗氏旗下的日本中外制药股份有限公司发现,并由Chugai、罗氏和基因泰克(Genentech)独特开辟。2018年获批后爆炸式放量,2019年业绩增速超500%,2020年虽增速放缓但维持在68%的高程度。而在日渐拥堵的PD-1/PD-L1市场,罗氏的Tecentriq(T药,阿特朱单抗)也显示出微弱的追击势头,2020年较客岁增长55%,环球贩卖额到达27.4亿瑞士法郎,约合30.5亿美元。

尽管专利不时遭到挑战,诺华重磅心衰药物Entresto(沙库巴曲缬沙坦)2020年照旧完成25亿美元的贩卖支出,增速高达45%。另一款医治脊髓性肌萎缩的基因疗法Zolgensma2020年贩卖尽管未能突破十亿美元关隘(9.2亿美元),但150%的急速放量也使其无望成为下一款环球重磅药物。

艾伯维旗下IL-23克制剂Skyrizi整年贩卖15.9亿美元,增速达348%,在医治银屑病等医治畛域展示出接棒修美乐的潜力。而另一款分子靶向药venclexta先后得到FDA五个突破性医治资历,慢性淋巴细胞白血病(CLL)、小细胞淋巴瘤(SLL)等多个顺应证在包含美国在内的环球50多个国度获批,2020年播种支出13.5亿美元和69%的增速。

强生的Darzalex(达雷妥尤单抗)2015年获批上市,是环球首个CD38单抗药物,今朝,该药已获环球多个国度同意用于一线、二线、多线医治多发性骨髓瘤。2020年完成贩卖支出41.9亿美元,同比增长39.8%。

辉瑞旗下2020年增长最猛的是用于医治心脏的常见病物Vyndaqel/Vyndamax,,环球贩卖额到达12.9亿美元,增速170%,该药不仅在欧美等超过45个国度和地域获批还于2020年2月在中国上市。

因新冠疫苗研发受挫转而替辉瑞“代工”赛诺菲的产物线中,仍坚持不错增速的重磅药物只剩Dupixent(度普利尤单抗)。不外作为美国同意上市的首个医治特应性皮炎生物制剂,在环球儿童到成人的普遍年龄层领有极年夜的市场空间,加之哮喘、慢性鼻-鼻窦炎伴鼻息肉等呼吸疾病顺应证的获批,Dupixent被以为是赛诺菲末了的王牌,2019年财报中赛诺菲本人预测Dupixent的贩卖峰值超过100亿欧元。2020年Dupixent贩卖额到达35.3亿欧元,约合42.5亿美元,较客岁增长70%。

GSK坚持两位数增长重磅药物集中在呼吸畛域,特殊是Nucala(美泊利单抗)、Trelegy Ellipta(氟替卡松/乌美溴铵/维兰特罗)两款产物均在2020年景长为GSK新的重磅炸弹,业绩增速别离到达30.6%和50.6%。特殊是,GSK与Innoviva独特研发的肺病新药Trelegy Ellipta,2017年获批成为美国第一个逐日1次三联COPD疗法。

作为TOP10中独一的亚洲制药巨擘武田制药只宣布了2020财年(2020年4月~2021年3月)第三季度为止的财报,要是其联合2019财年Q4的数据加算,2020年武田增速最快的重磅药物是其明星药物Entyvio(维多珠单抗),贩卖支出约4030亿日元,约合38.2亿美元,同期增速22%。

03 “OK之争”,悬念不再?

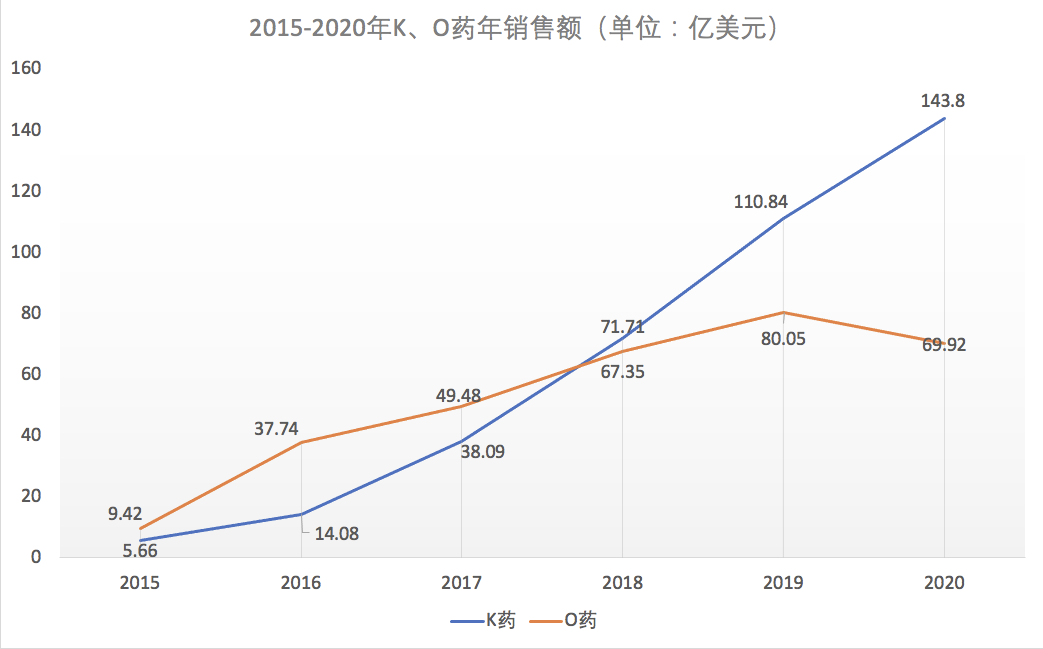

环球两年夜PD-1药物,K药与O药的竞争始终是看点。但在K药狂卖143亿之后,其在PD-1赛道的劣势愈发一骑绝尘。相较于K药在2020年的逆势增长,O药依然延续着其增长乏力的状态,也让2020年的“OK之争”早早失去了悬念。

据默沙东与BMS日前颁布的2020年财报显示,默沙东的拳头产物Keytruda(K药)2020年贩卖支出到达143.80亿美元,相较于2019年的111.2亿美元的贩卖业绩,完成了近30%的增长。

反观BMS的焦点产物Oppo(O药),却在2020年呈现了业绩下滑,整年营收69.92亿美元,相较2019年72.04亿美元的贩卖额降低3%,这也是O药自2014年上市以来的初次。

“K药一年卖出了两个O药。”固然,K药与O药逐步拉年夜的差距,从2020年中报时便有“苗头”。彼时, K药上半年累计支出66.72亿美元,增长38%;O药则不太乐观,上半年营收仅34.19亿美元,下滑6%,简直只有K药的一半。这或者也给K、O药的“年初总结”定下了基调。

“OK之争”,自两款药物上市之时便开端了。作为环球首个PD-1免疫医治药物,O药2014年获批上市后,在贩卖额上间断三年对K药造成压抑。而贩卖格式的第一次变动,呈现在2018年。

彼时,K药以71.71亿美元、同比增长83%的业绩超过了O药67.35亿美元的贩卖额,完成弯道超车。自此之后,K药与O药的差距不时拉年夜。

顺应证的获批是PD-1市场规模扩展的焦点驱能源。K药凭仗其近年来不时扩大的顺应证得到了更多市场先机。

截至2020年6月,FDA已获批K药在14个癌种的24个顺应证,包含非小细胞肺癌、彩色素瘤、头颈部鳞状细胞癌、霍奇金淋巴瘤、微卫星高不稳定性癌症、膀胱癌、胃癌等,席卷一线、二线及多线医治;O药则稍减色,获批了涵盖9个癌种的18个顺应证,包含彩色素瘤、肺癌、肾癌、霍奇金淋巴瘤、头颈部肿瘤、尿路上皮癌、结直肠癌、肝癌。

反观O药,顺应证获批数目后进的同时,顺应证的临床试验也接连遇阻。

2020岁尾,BMS宣布新闻称,经与FDA协商,决议撤回O药在美的新顺应证申请——2018年8月,美国FDA曾赐与O药减速同意,放慢该药在“承受过铂类药归天疗以及至多承受过一种其他疗法后疾病停顿的小细胞肺癌”顺应证上的审批速率。然而,这一申请终极被撤回。

屋漏偏逢连夜雨,本年1月,英国国度卫生与临床优化研讨所宣布布告称,不保举O药用于医治在铂类化疗时代或之后疾病停顿的复发性或转移性头颈部鳞状细胞癌(SCCHN)成人患者,理由是缺乏恒久生活率和生存质量数据。

在中国市场,K药所获批的顺应证数目异样甩开了O药。

截至2020岁尾,K药已斩获包含肺癌、头颈部癌、食管鳞癌、彩色素瘤等多个癌种医治的6年夜顺应证。

相比之下,O药今朝在国际仅有三个顺应证获批,包含肺癌、头颈鳞癌和胃癌。但值得注意的是,O药在胃癌畛域用于早期或复发性胃或胃食管连贯部腺癌患者医治,也是独一经III期临床实验证明,能为中国早期胃癌患者带来生活获益的PD-1克制剂。

据不完整统计,K药已在中国展开了31项临床实验,27项为Ⅲ期临床;O药在中国展开了26项临床实验,此中25项临床实验正在进行;波及到的顺应证包含了胃癌、肝细胞癌、乳腺癌、胃食管接壤处腺癌、宫颈癌、前列腺癌、尿路上皮癌、胆管癌、子宫内膜癌等等。

可以预感的是,“OK之争”远没有停止。

医药网新闻

- 相关报道

-

- 2025年7月Science期刊精华 (2025-07-31)

- 事关产假、托育服务、住房支持等 育儿支持政策步伐一览 (2025-07-31)

- 育儿补助哪些人可以领?什么时分领?多部分回应 (2025-07-31)

- 国度医保局地下宣布第三批智能监管“两库”规定和常识点 (2025-07-31)

- 我国国民西医药安康文明素养程度达26.85% (2025-07-31)

- Nature Genetics:拨开百年迷雾!史上最大规模口吃研究,彻底改写我们对这一古老难题的认知 (2025-07-31)

- Nature系列综述:浙江大学张进团队总结哺乳动物胚胎发育过程中关键发育事件的代谢调控 (2025-07-31)

- 向壁虎偷师“贴地飞行”神功?Adv. Mater.: 仿壁虎脚的软树枝颗粒,让膀胱癌药物告别“短命”,显著抑制肿瘤生长并调动免疫 (2025-07-31)

- Environ Sci Technol:铀的同位素组成或可用于无创测量肾脏中铀的积累 (2025-07-31)

- Immunity:血液中的蛋白质可能有助于预测疟疾的严重程度 (2025-07-30)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040